下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、贷款和应收款项主要是指金融企业发放的贷款和一般企业销售商品或提供劳务形成的应收款项等债权

C、金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额

E、企业收回或处置贷款和应收款项时,应按取得的价款与该贷款和应收款项账面价值之间的差额,确认为当期损益

142

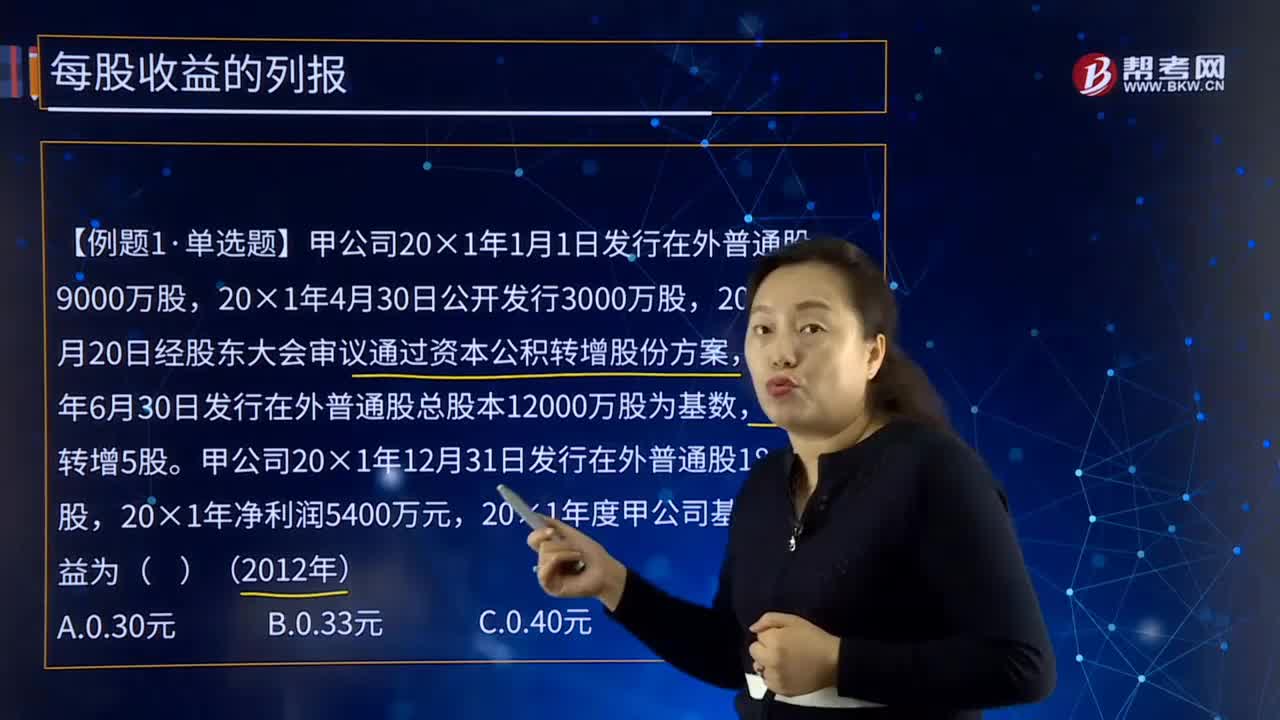

142每股收益的列报是什么?:每股收益的列报是什么?每股收益的列报是指企业应当在利润表中单独列示基本每股收益和稀释每股收益。下我们以注册会计师考试例题为例,【例题1·单选题】甲公司20×1年1月1日发行在外普通股9000万股,20×1年9月20日经股东大会审议通过资本公积转增股份方案,以20×1年6月30日发行在外普通股总股本12000万股为基数,甲公司20×1年12月31日发行在外普通股18000万股。

387

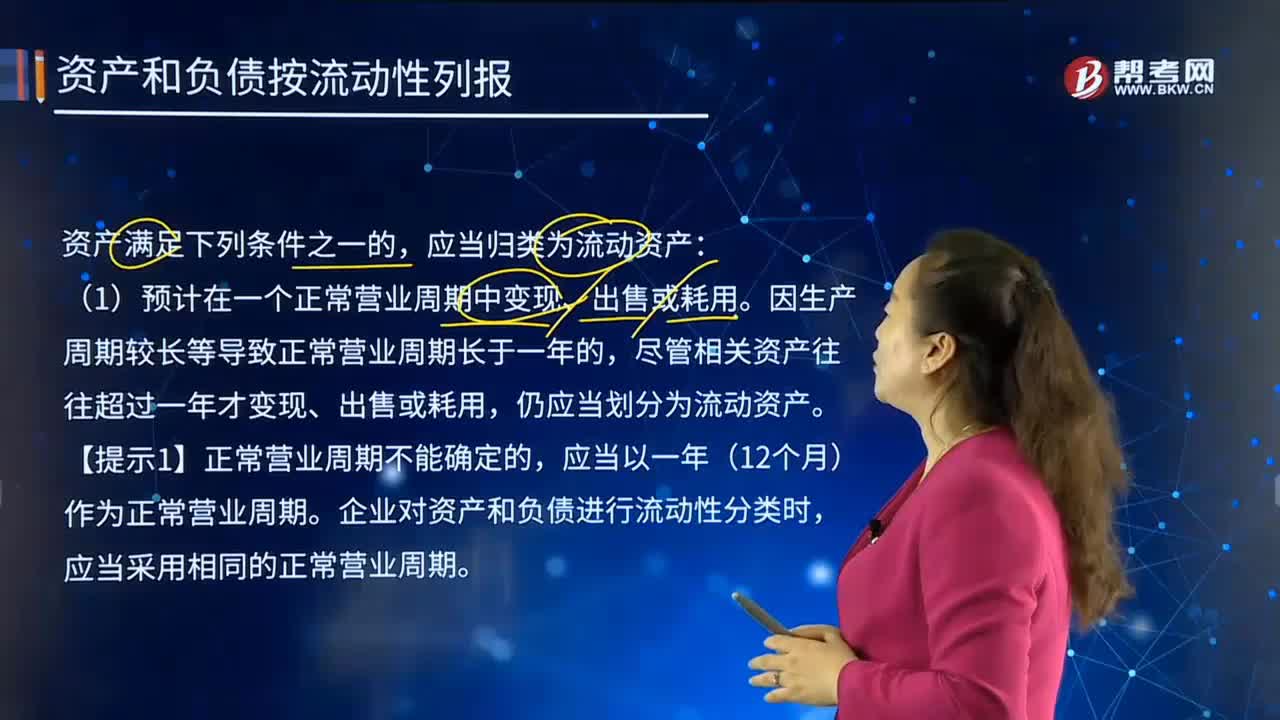

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

27

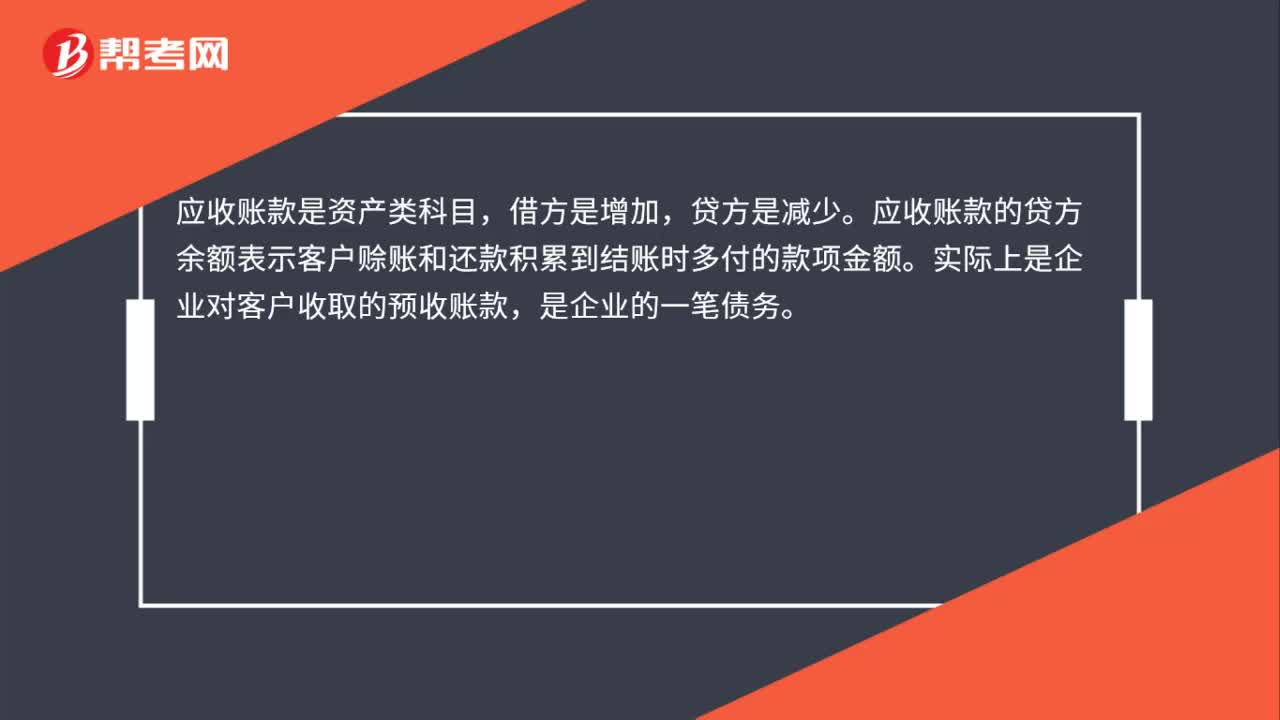

27应收账款在贷方负数表示什么?:应收账款在贷方负数表示什么?应收账款是资产类科目,借方是增加,贷方是减少。应收账款的贷方余额表示客户赊账和还款积累到结账时多付的款项金额。实际上是企业对客户收取的预收账款,是企业的一笔债务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料