下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

400

551

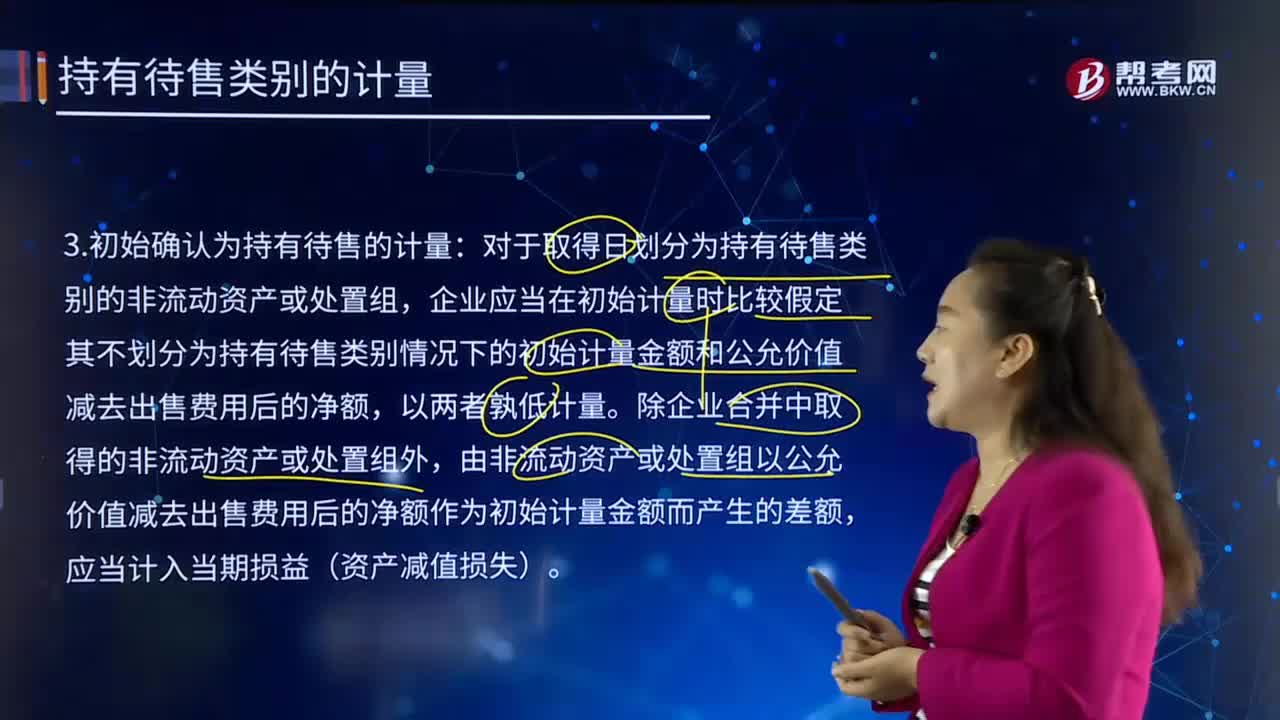

551初始确认为持有待售的计量是怎样的?:由非流动资产或处置组以公允价值减去出售费用后的净额作为初始计量金额而产生的差额,公允价值减去出售费用后的净额为1620-12=1608万元按照孰低计量:(2)假设不划分为持有待售时初始计量金额为1600万元:在确定子公司Q的公允价值减去出售费用后的净额时,因此子公司Q的公允价值减去出售费用后的净额低于其账面价值;应当确认持有待售资产减值损失。

100

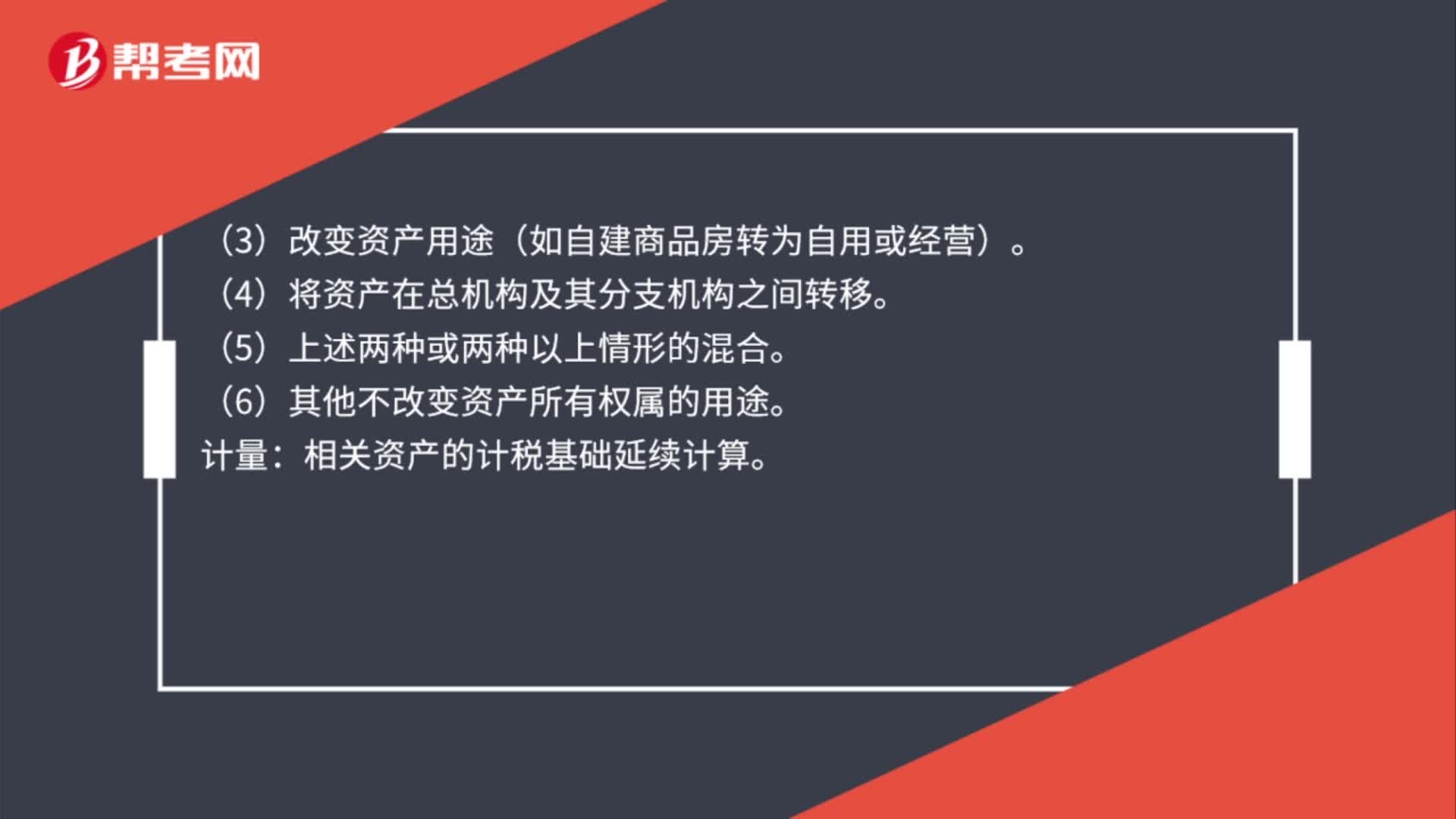

100处置资产收入怎么确认?:处置资产收入怎么确认?1. 内部处置资产——所有权在形式和内容上均不变,不视同销售确认收入(将资产移至境外的除外)。具体处置资产行为:(1)将资产用于生产、制造、加工另一产品。(3)改变资产用途(如自建商品房转为自用或经营)。相关资产的计税基础延续计算。2. 资产移送他人——资产所有权属已发生改变,具体处置资产行为:(6)其他改变资产所有权属的用途。按企业同类资产同期对外售价确定销售收入;

110

110什么是后续计量的初始确认?:后续计量是指当有充分恰当的证据表明一项业已被记录的项目其价值在初始计量后出现增加或减少的变动时进行的再计量,它确定该项目在资产负债表上的列示价值。向其他方交付现金或其他金融资产的合同义务;与其他方交换金融资产或金融负债的合同义务;将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具;将来须用或可用企业自身权益工具进行结算的衍生工具合同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料