下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对于注册会计师在询证函中列明拟函证的账户余额或其他信息的积极式询证函,其结果有可能导致被询证者对所列示信息不加核实就回函确认

B、对于注册会计师在询证函中不列明账户余额或者其他信息的积极式询证函,其结果有可能导致被询证者需要做出更多的努力而导致回函率降低

C、对于注册会计师要求被询证者仅在不同意询证函列示信息的情况下才予以回函,则收到的回函能够为财务报表认定层次提供说服力强的审计证据

252

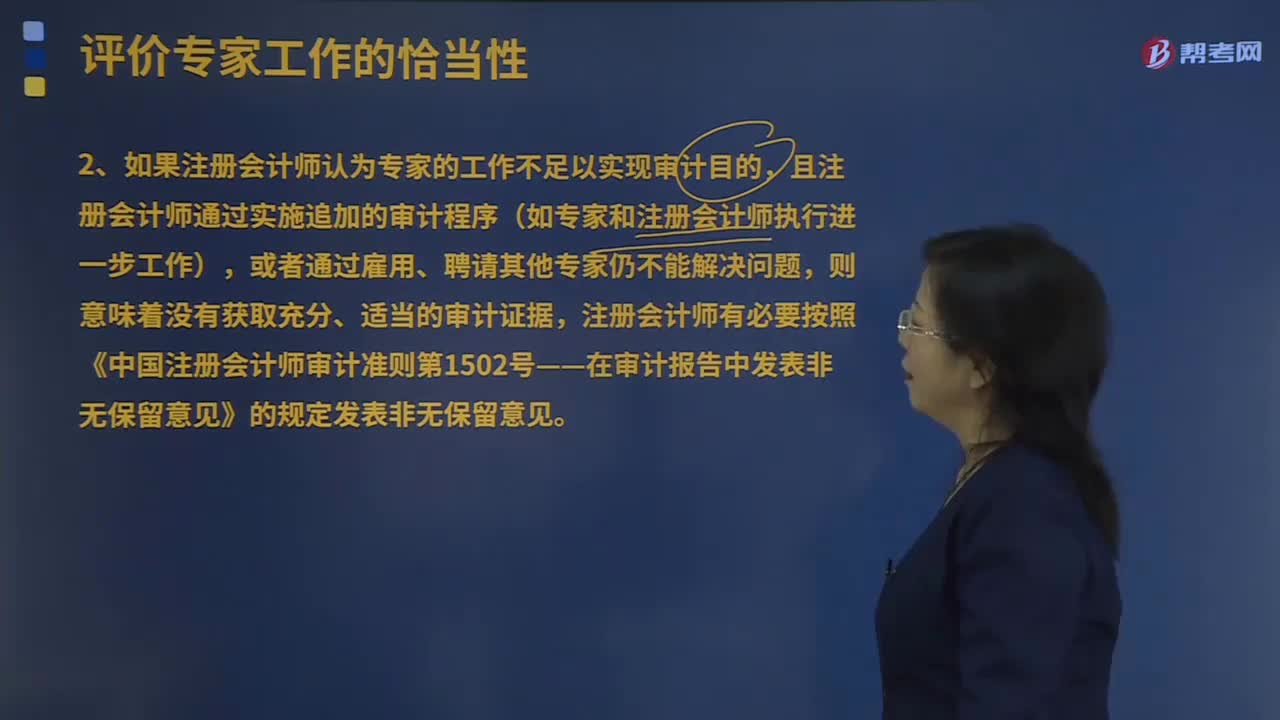

252怎么样评价专家工作的恰当性?:1.如果确定专家的工作不足以实现审计目的:2.如果注册会计师认为专家的工作不足以实现审计目的,且注册会计师通过实施追加的审计程序(如专家和注册会计师执行进一步工作),【提示】在考虑专家是否需要遵守会计师事务所的质量控制政策和程序时。不受会计师事务所按照《质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》制定的质量控制政策和程序的约束。

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

287

287公允价值的有关说明是什么?:【说明1】本准则主要规范企业应当如何计量相关资产或负债的公允价值,但企业是否应当以公允价值计量相关资产或负债、何时进行公允价值激励、公允价值变动应当计入当期损益还是其他综合收益等会计处理问题,【说明2】下列各项的计量和披露适用其他相关会计准则,如《企业会计准则第1号—存货》规范的可变现净值、。《企业会计准则第8号—资产减值》规范的预计未来现金流量现值,分别适用存货和资产减值准则。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料