下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、工资薪金所得

268

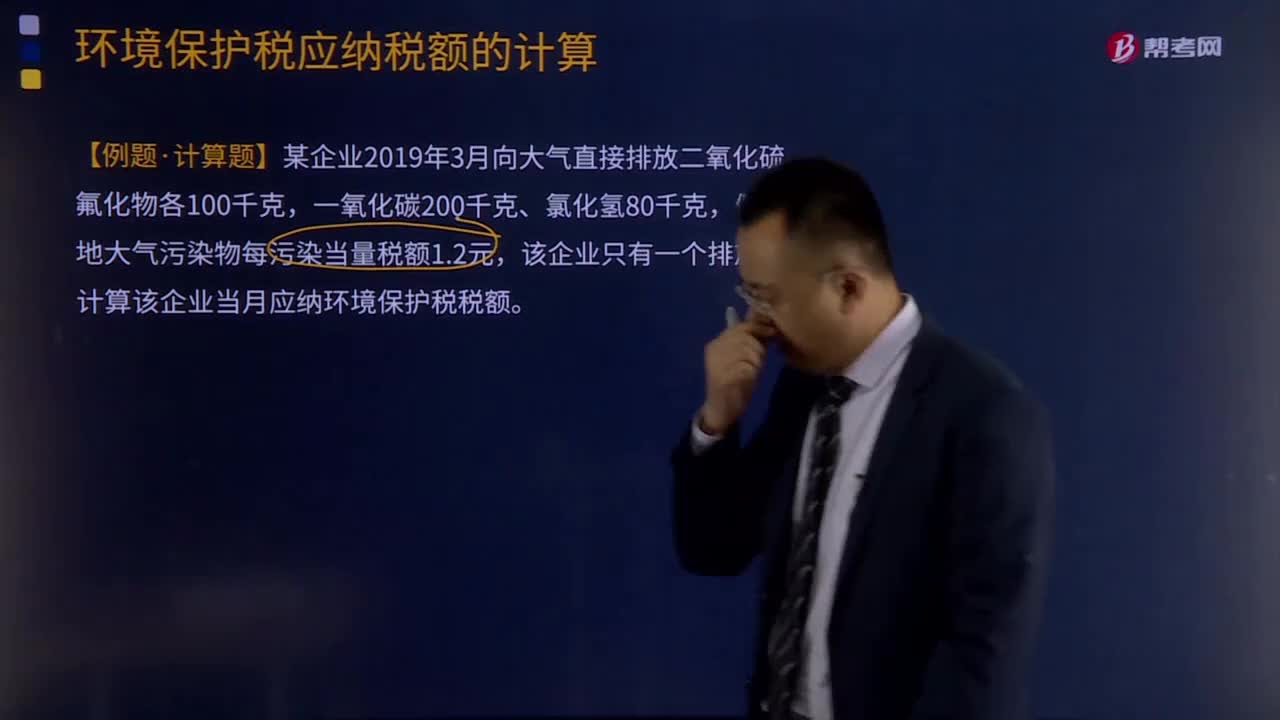

268应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

387

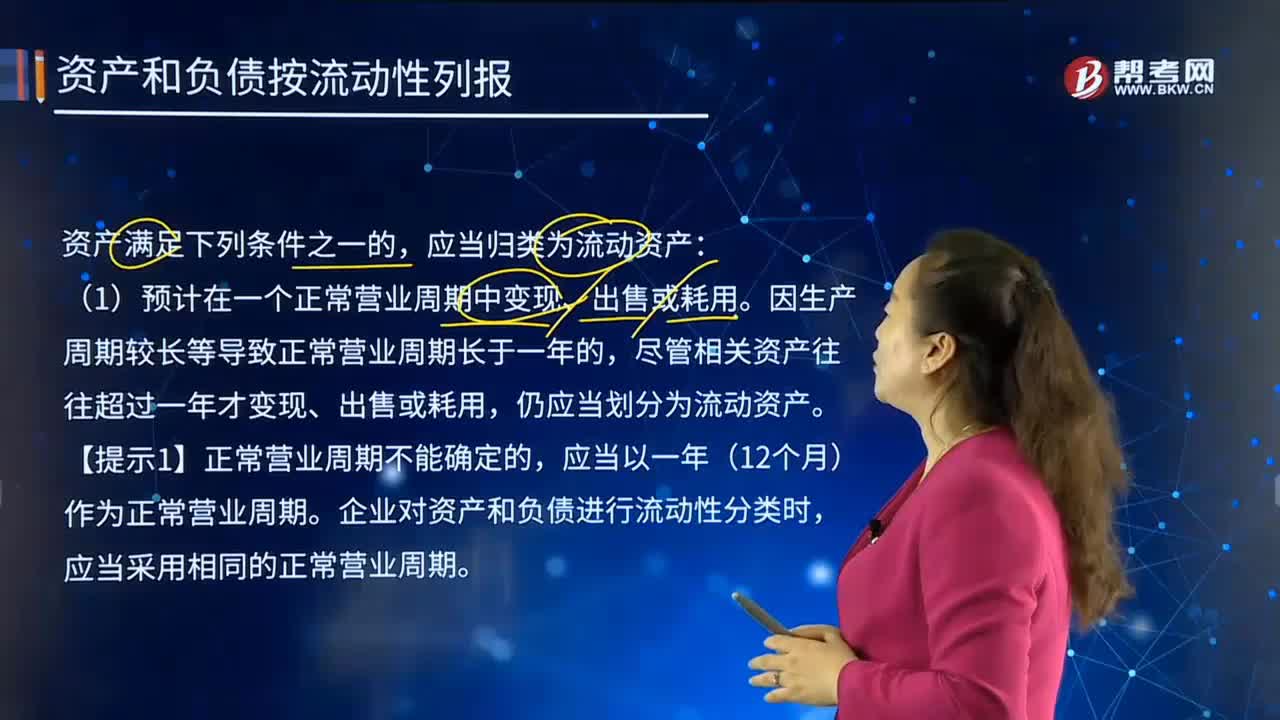

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

30

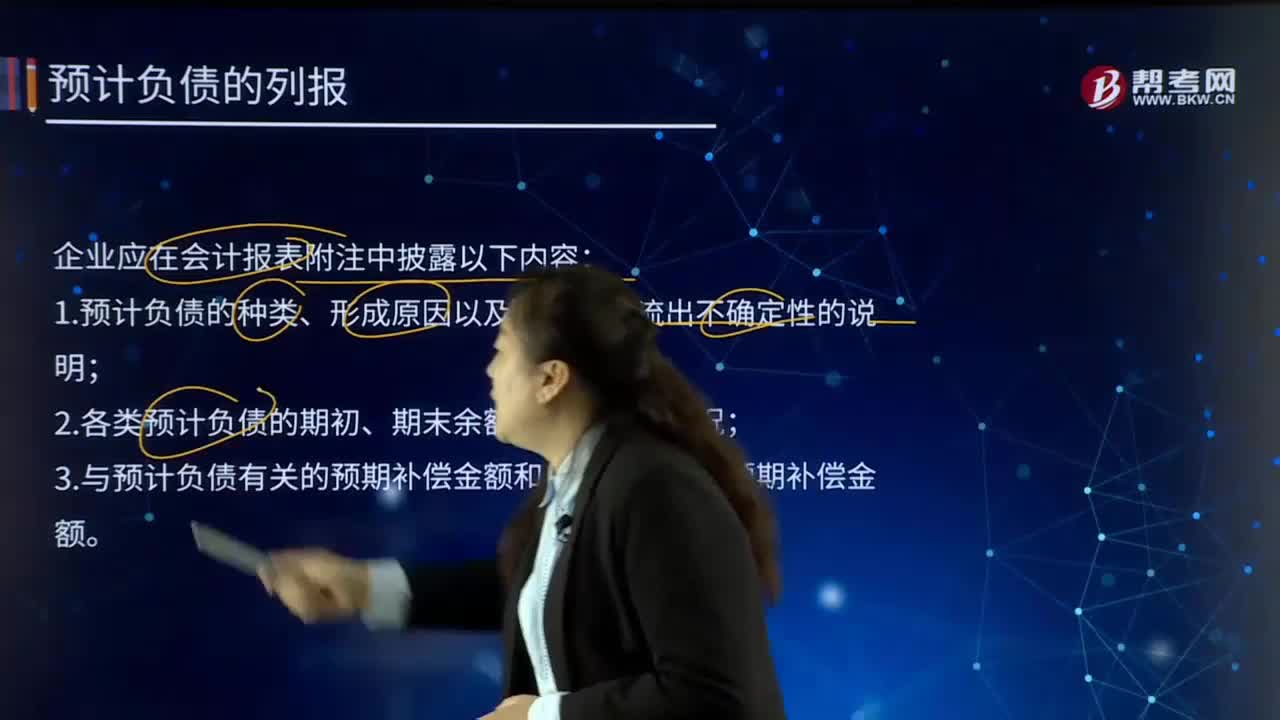

30预计负债应如何在会计报表附注中列报?:预计负债应如何在会计报表附注中列报?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。预计负债是因或有事项可能产生的负债。企业应将其确认为负债:二是该义务的履行很可能导致经济利益流出企业,三是该义务的金额能够可靠地计量;企业应在会计报表附注中披露以下内容。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料