下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、存货

B、长期股权投资

C、固定资产

D、无形资产

95

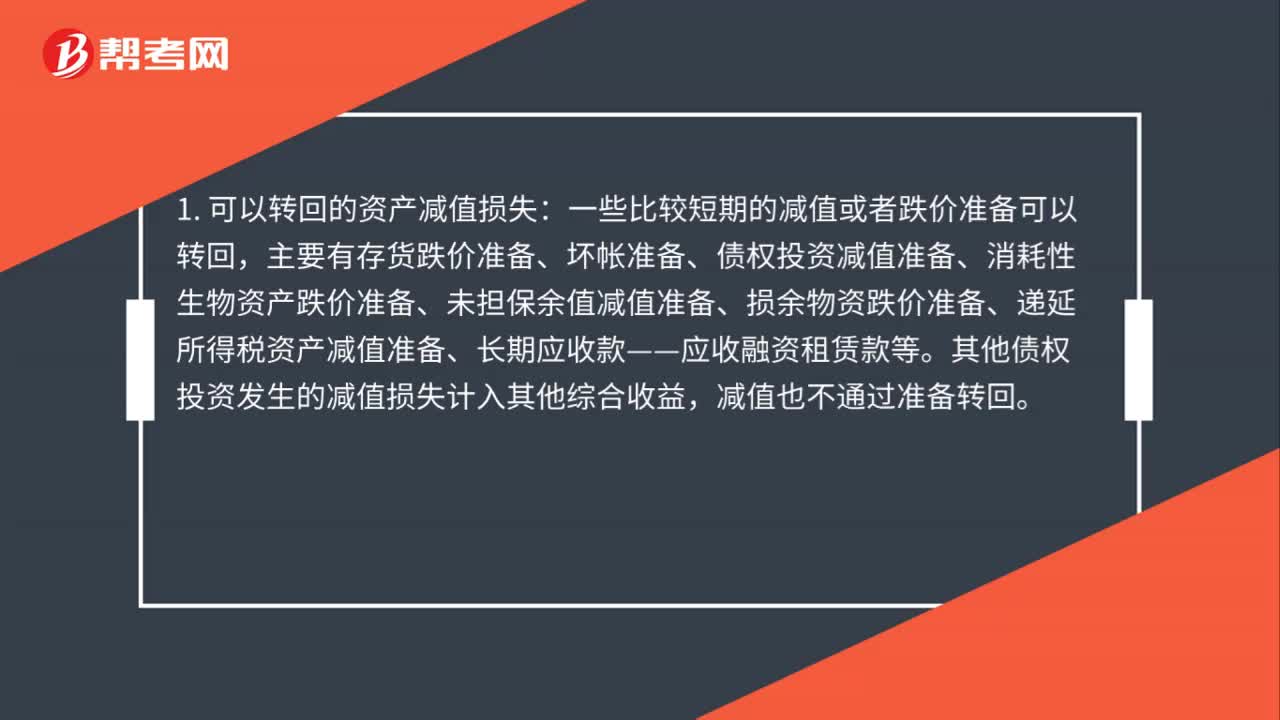

95固定资产计提减值可以转回吗?:固定资产计提减值可以转回吗?1. 可以转回的资产减值损失:主要有存货跌价准备、坏帐准备、债权投资减值准备、消耗性生物资产跌价准备、未担保余值减值准备、损余物资跌价准备、递延所得税资产减值准备、长期应收款——应收融资租赁款等。2. 不可以转回的资产减值损失:一些长期的减值准备不可以转回。

31

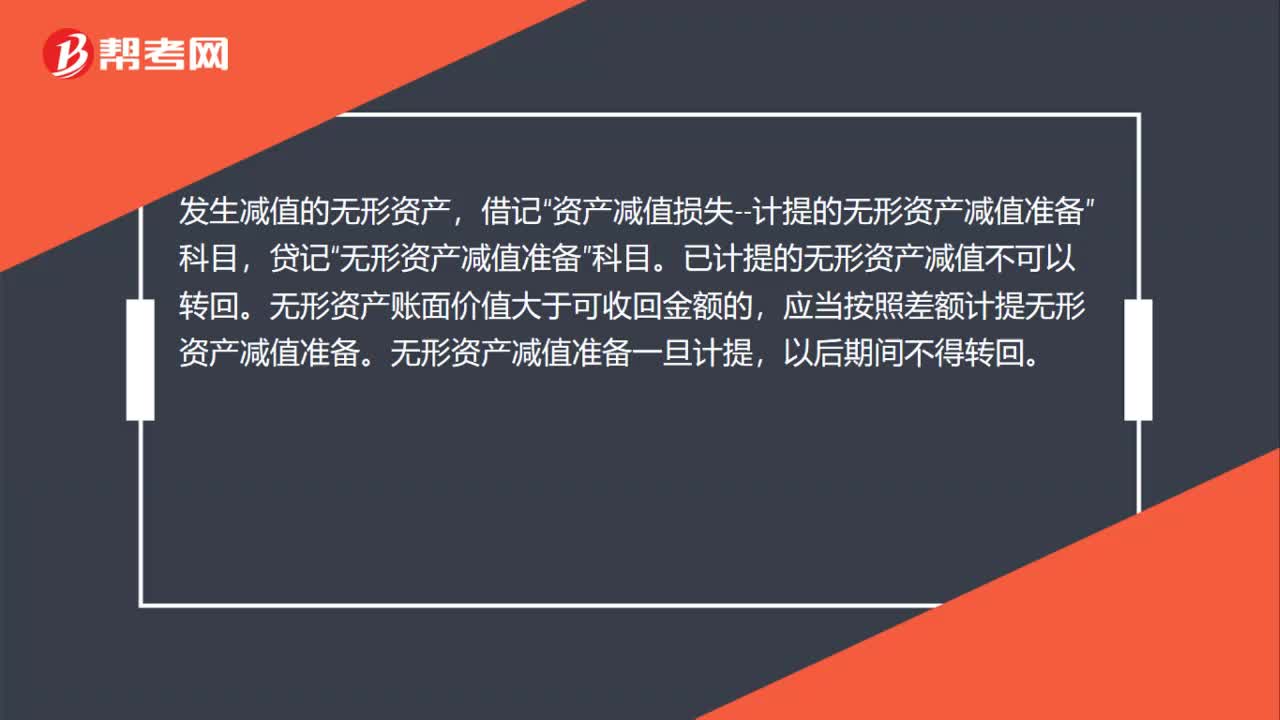

31发生减值的无形资产怎么计提?:发生减值的无形资产怎么计提?发生减值的无形资产,借记“资产减值损失--计提的无形资产减值准备”贷记“无形资产减值准备”科目。已计提的无形资产减值不可以转回。无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。无形资产减值准备一旦计提,以后期间不得转回。

26

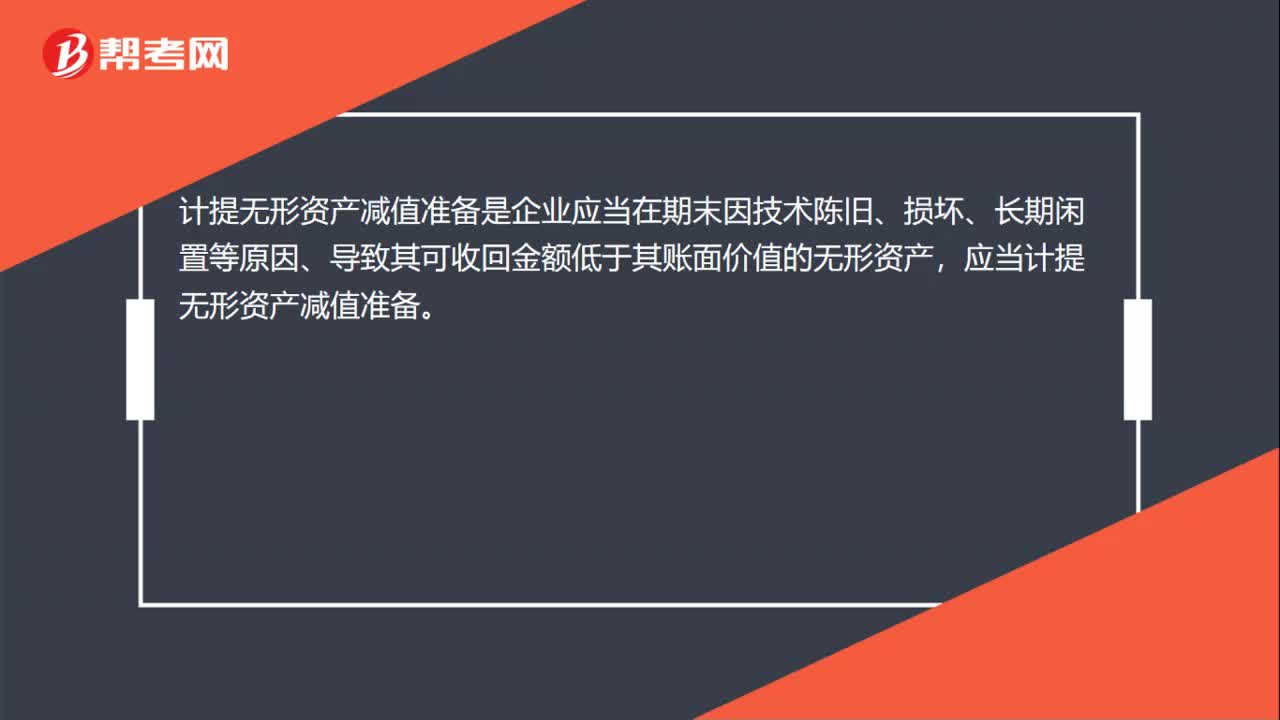

26计提无形资产减值准备是什么?:计提无形资产减值准备是什么?计提无形资产减值准备是企业应当在期末因技术陈旧、损坏、长期闲置等原因、导致其可收回金额低于其账面价值的无形资产,应当计提无形资产减值准备。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料