下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

50

42

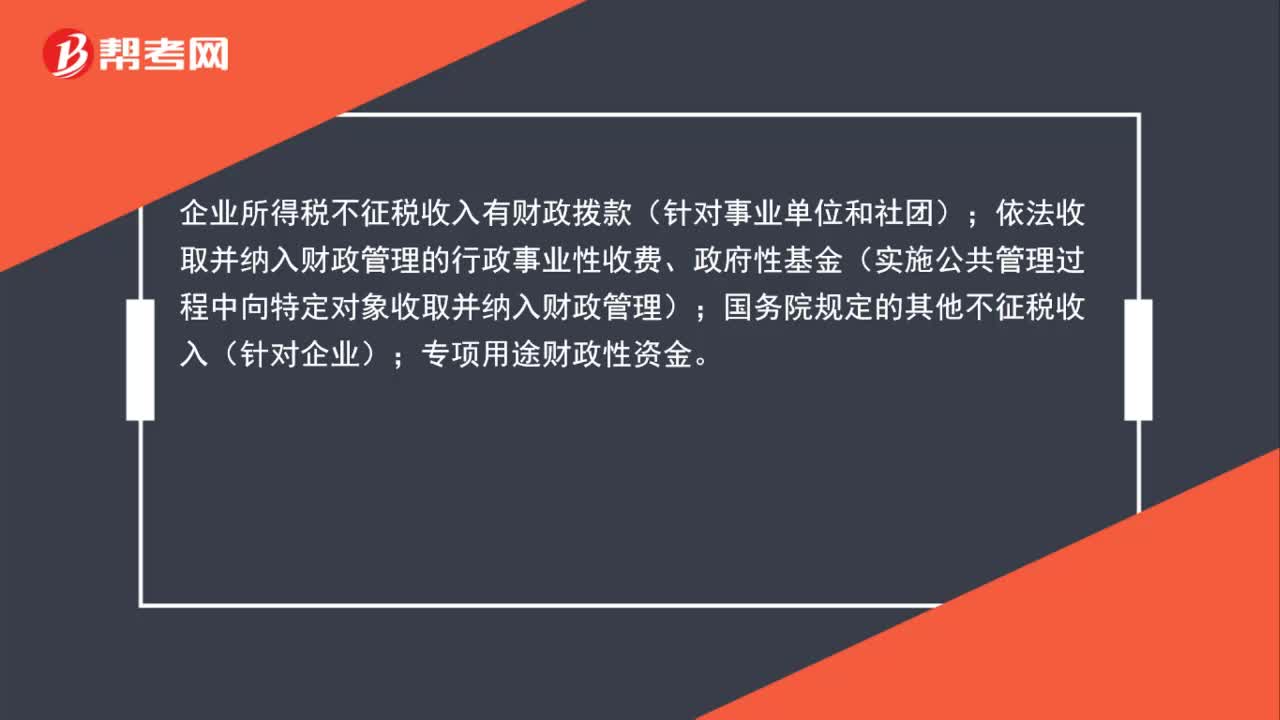

42企业所得税不征税收入有哪些?:企业所得税不征税收入有哪些?企业所得税不征税收入有财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

50

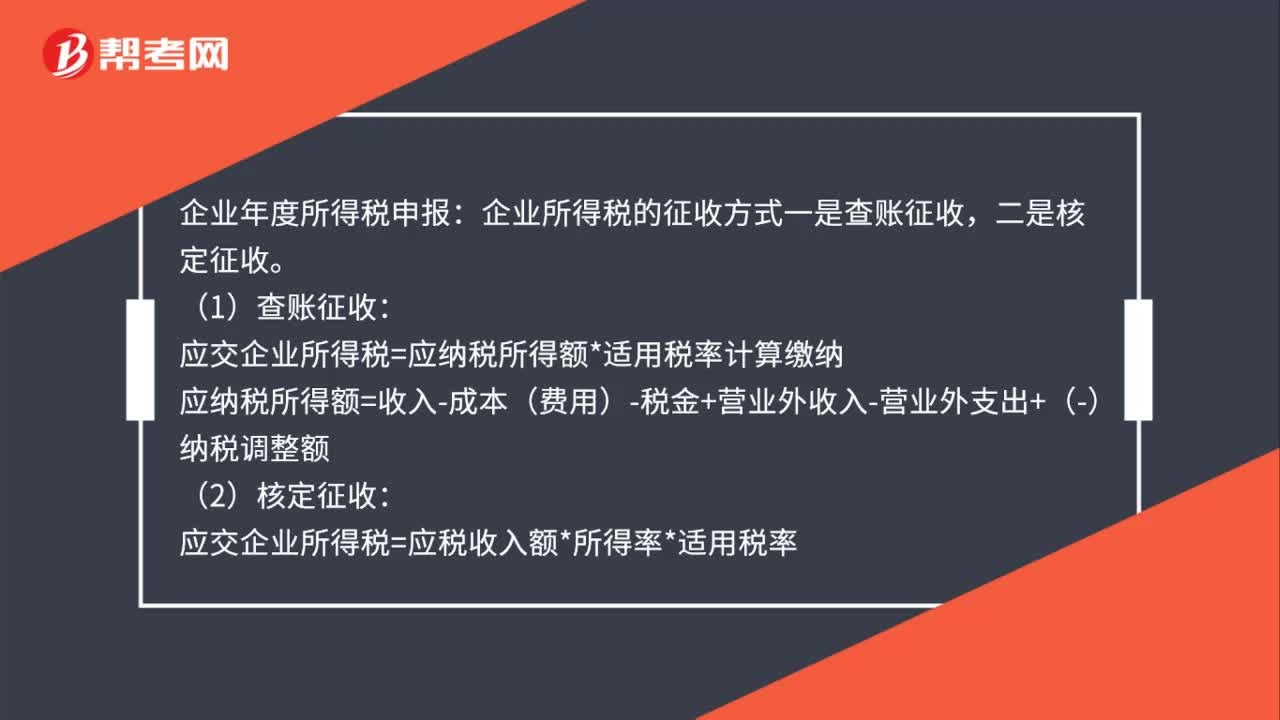

50企业年度所得税怎么报?:企业年度所得税怎么报?企业年度所得税申报:企业所得税的征收方式一是查账征收,(1)查账征收:应交企业所得税=应纳税所得额*适用税率计算缴纳:应纳税所得额=收入-成本(费用)-税金+营业外收入-营业外支出+(-)纳税调整额(2)核定征收应交企业所得税=应税收入额*所得率*适用税率

58

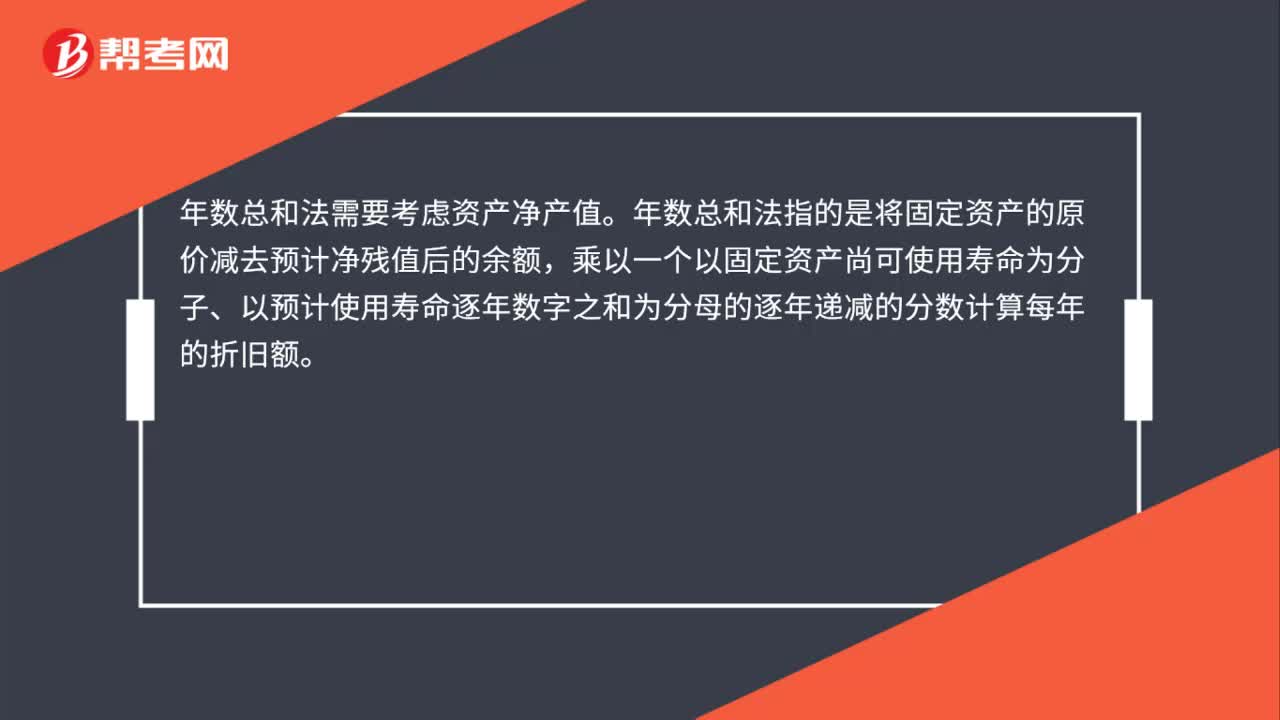

58年数总和法需不需要考虑资产净产值?:年数总和法需不需要考虑资产净产值?年数总和法需要考虑资产净产值。年数总和法指的是是指将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。计算公式如下:年折旧率=尚可使用寿命÷预计使用寿命的年数总和×100%;月折旧率=年折旧率÷12;月折旧额=(固定资产原价-预计净残值)×月折旧率。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料