下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业期末对其持有的可供出售金融资产计提减值准备

B、为了减少技术更新带来的无形损耗,企业对高新技术设备采取加速折旧法

C、对于企业发生的或有事项,通常不能确认资产,只有当相关经济利益基本确定能够流入企业时,才能作为资产予以确认

D、采用成本与可变现净值孰低法对存货进行期末计价

539

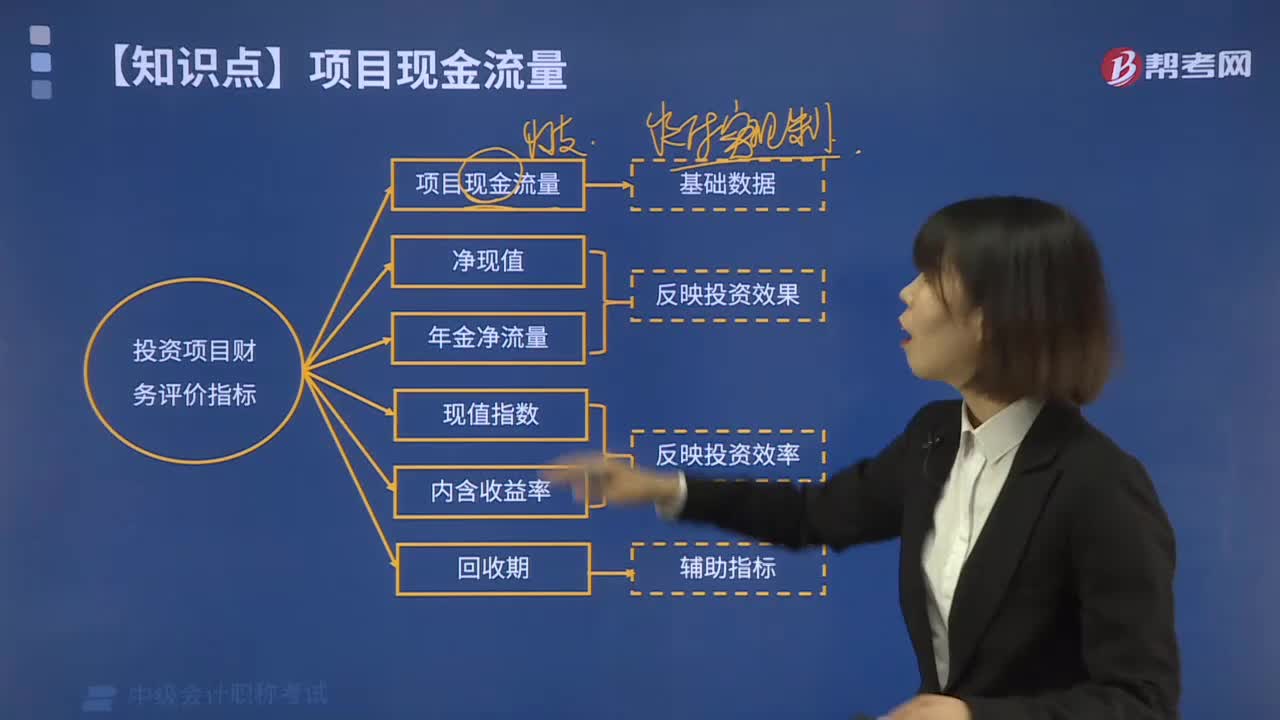

539为什么要研究项目现金流量?:为什么要研究项目现金流量?

126

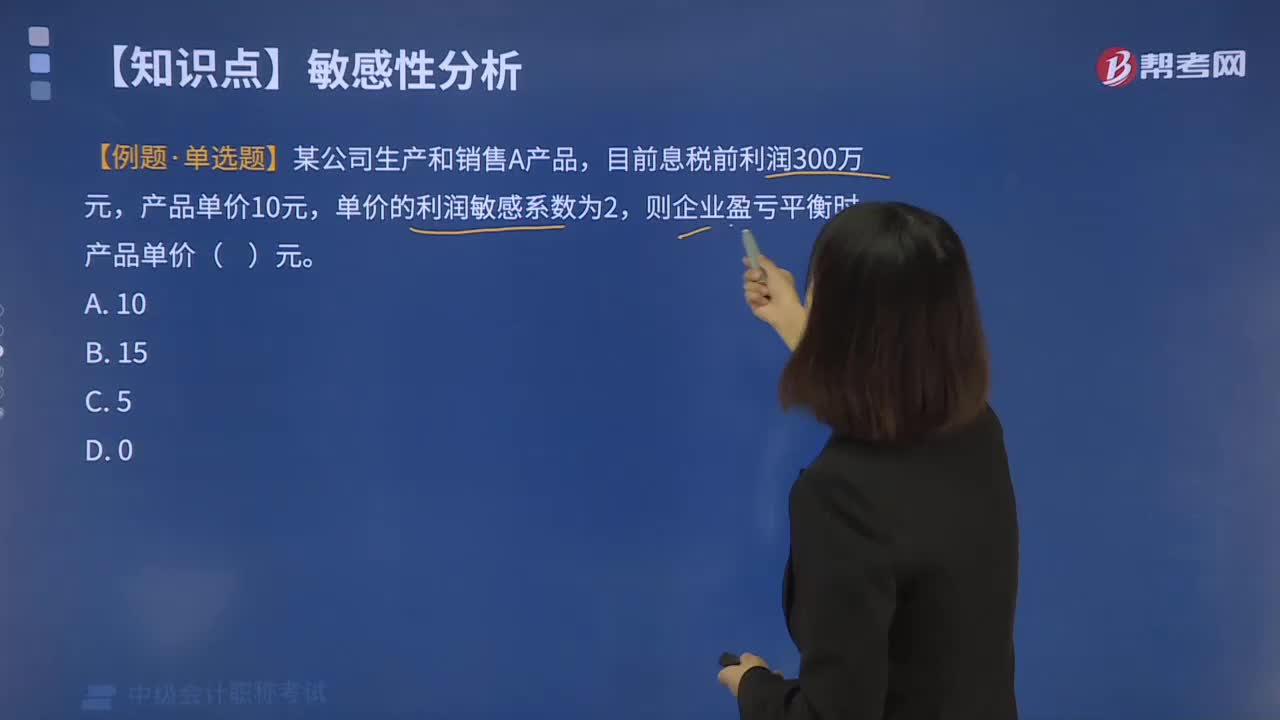

126目标利润要求变化时允许各因素的升降幅度是什么?:目标利润要求变化时允许各因素的升降幅度是什么?目标利润是企业在一定时期内,计划利润、最优利润、同行业先进利润水平、本企业历史先进利润水平等等,都可以作为目标利润。确定目标利润,目标利润要求变化时允许各因素的升降幅度实质是各因素对利润影响程度分析的反向推算,【例题·单选题】某公司生产和销售A产品,目前息税前利润300万元,产品单价10元,单价的利润敏感系数为2,则企业盈亏平衡时。

75

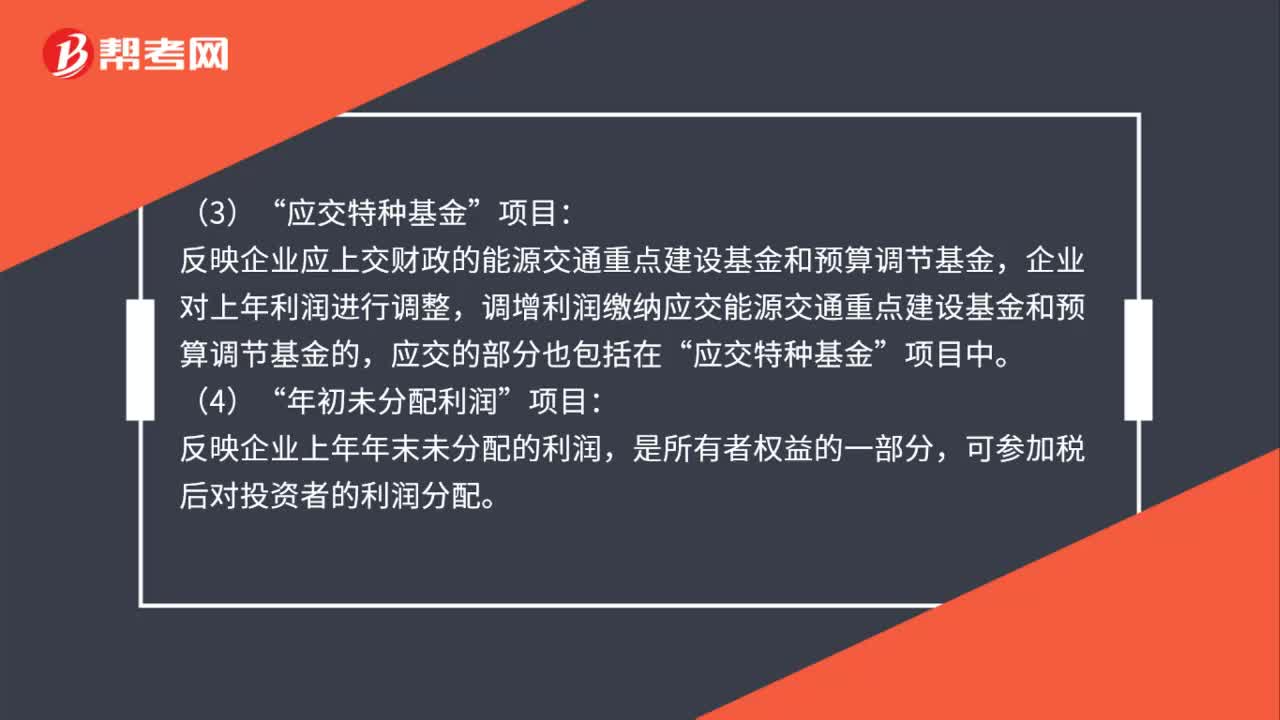

75利润分配具体的填列方法是什么?:利润分配具体的填列方法是什么?具体的填列方法归纳如下:反映企业全年实现的利润,如为亏损,号在本项目内填列。本项目的数字应与“损益表”利润总额”本年累计数”一致。应交所得税”反映企业本年利润应交的所得税。反映企业应上交财政的能源交通重点建设基和预算调节基金,企业对上年利润进行调整,调增利润缴纳应交能源交通重点建设基金和预算调节基金的,应交的部分也包括在“应交特种基金”项目中。年初未分配利润”项目:

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料