下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、企业发出存货,采用计划成本核算的,会计期末也按计划成本反映

116

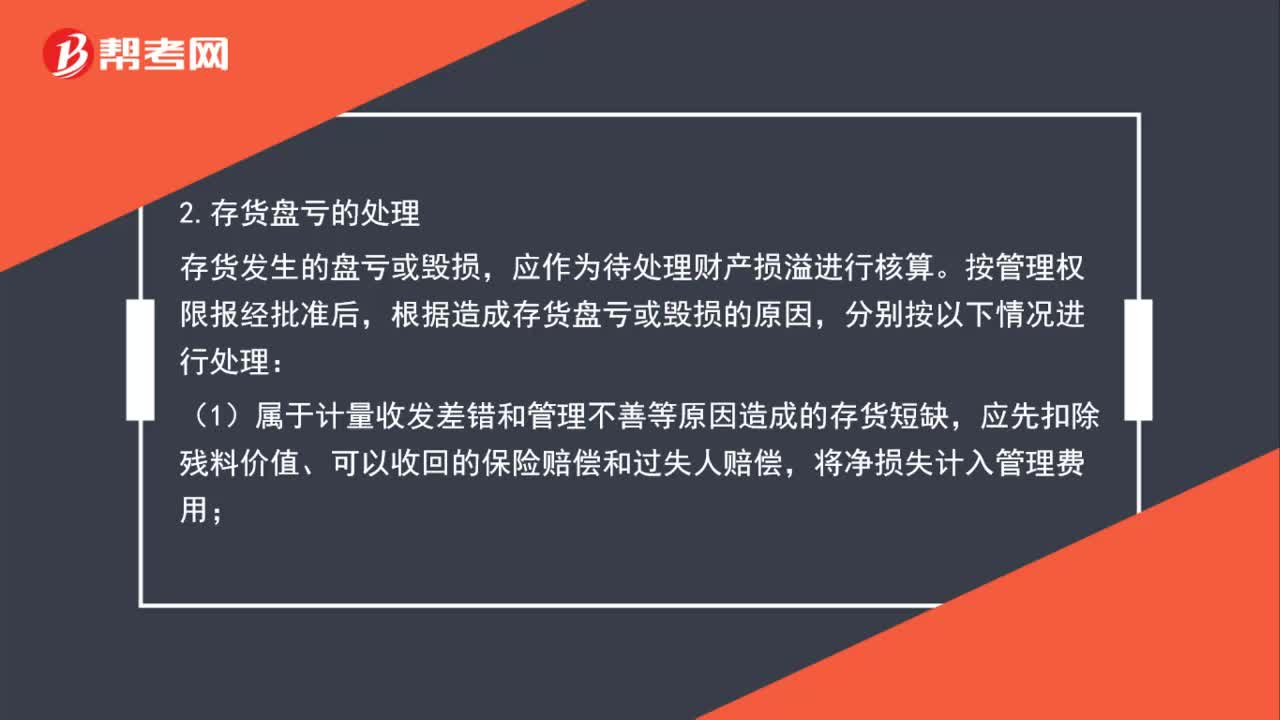

116存货盘盈盘亏的会计处理方式是什么?:存货盘盈盘亏的会计处理方式是什么?存货盘盈盘亏的会计处理:1.存货盘盈的处理,企业发生存货盘盈时“借记”库存商品,借记”待处理财产损溢,管理费用。2.存货盘亏的处理。存货发生的盘亏或毁损,应作为待处理财产损溢进行核算,根据造成存货盘亏或毁损的原因,(1)属于计量收发差错和管理不善等原因造成的存货短缺;应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。

65

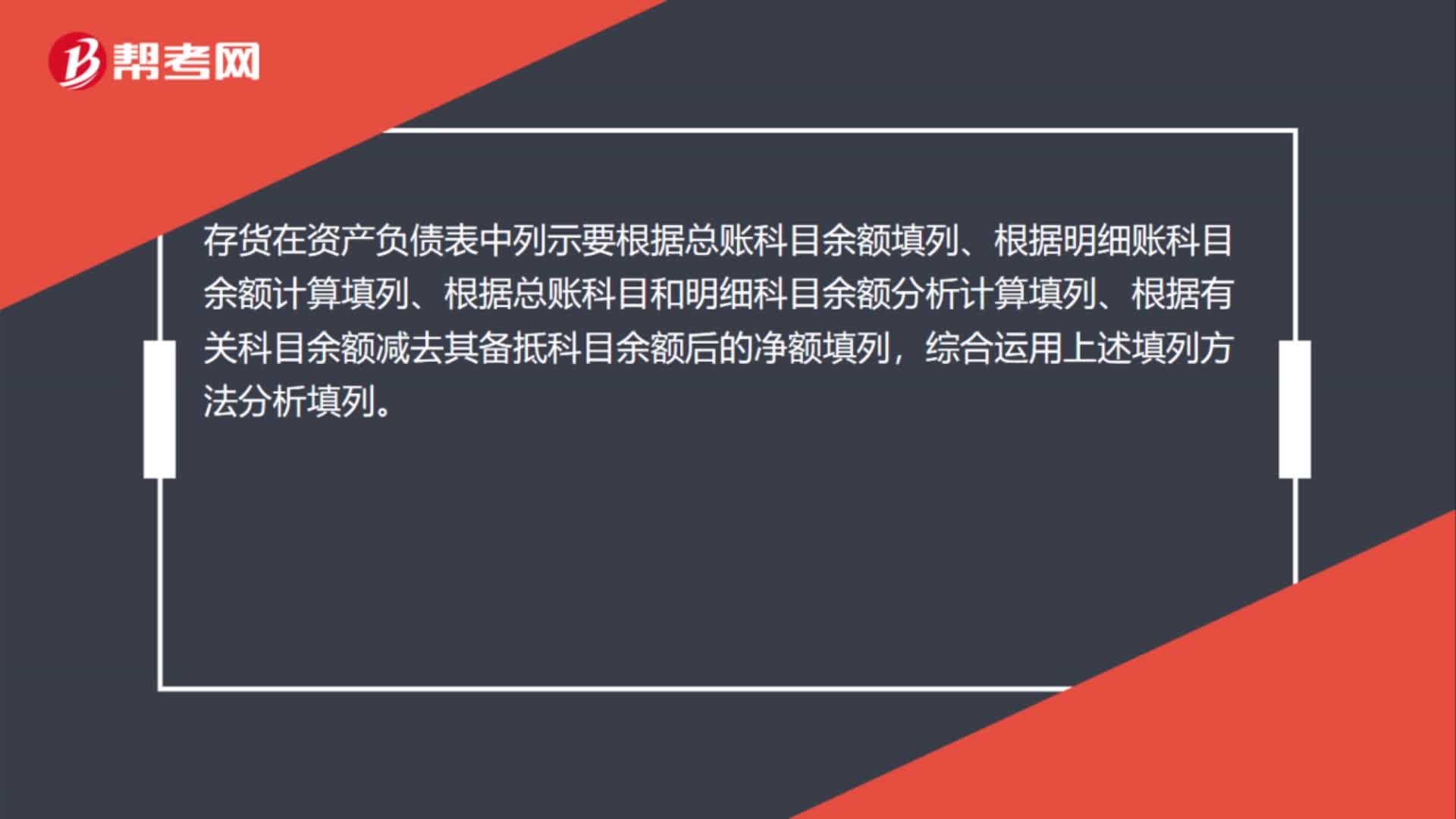

65存货在资产负债表中如何列示?:存货在资产负债表中如何列示?存货在资产负债表中列示要根据总账科目余额填列、根据明细账科目余额计算填列、根据总账科目和明细科目余额分析计算填列、根据有关科目余额减去其备抵科目余额后的净额填列,综合运用上述填列方法分析填列。存货=原材料+库存商品+委托加工物资+周转材料+材料采购+在途物资+发出商品+材料成本差异等-存货跌价准备等。

62

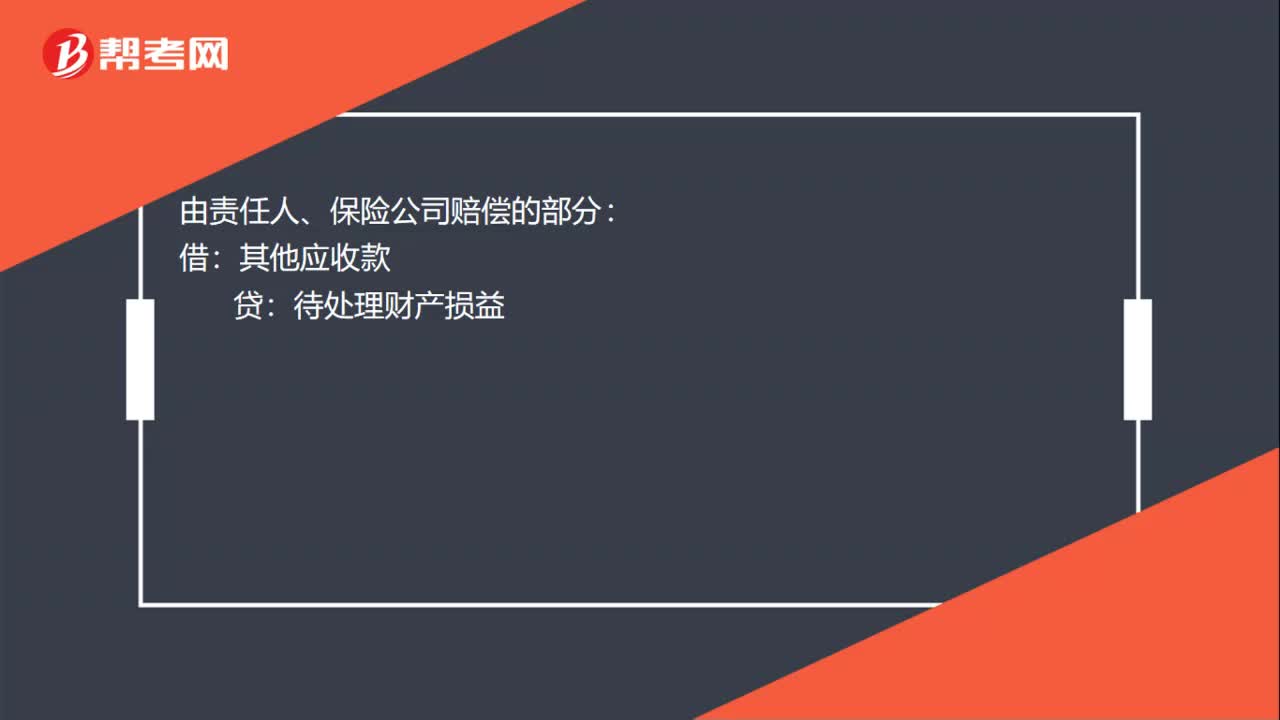

62存货短缺怎么做账务处理?:存货短缺怎么做账务处理?存货短缺的账务处理:审批前:待处理财产损溢:原材料:应交税费——应交增值税(进项税额转出):审批后:属于正常损耗、管理不善引起的一般损失以及扣除应计入其他科目后的净损失:管理费用:由责任人、保险公司赔偿的部分:其他应收款:待处理财产损益属于自然灾害、不可抗力因素等引起的非常损失营业外支出——非常损失待处理财产损溢存在残料入库的情况借原材料贷待处理财产损溢

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料