下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

当期利润

留存收益

155

155资本弱化规则有哪些要求?:企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,2. 不得扣除的利息支出=年度实际支付的全部关联方利息×(1-标准比例÷关联债资比例),不得扣除的利息支出=年度实际支付的全部关联方利息×(1-注册资本×2÷向关联方的借款金额),不得扣除的利息支出=年度实际支付的全部关联方利息×(1-注册资本×5÷向关联方的借款金额),该企业在2017年初从关联方借款4500万元:

66

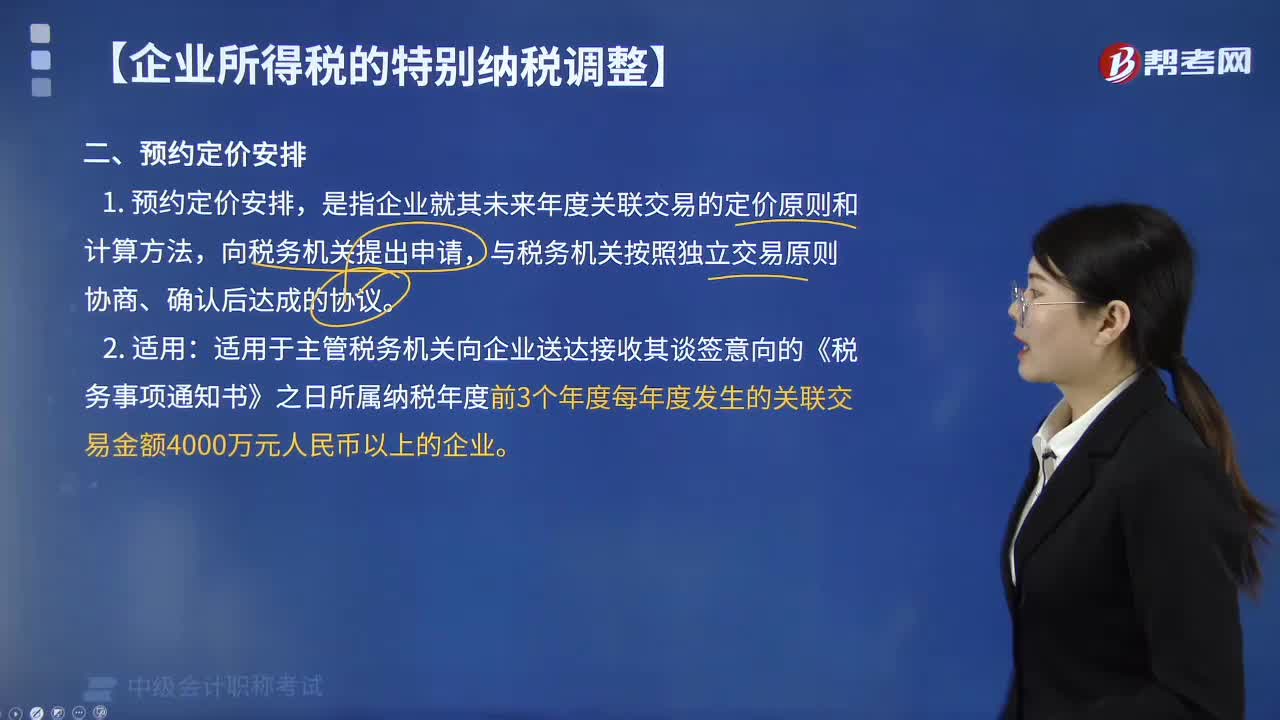

66什么是企业预约定价安排?:什么是企业预约定价安排?预约定价安排适用于主管税务机关向企业送达接收其谈签意向的《税务事项通知书》之日所属纳税年度前3个年度每年度发生的关联交易金额4000万元人民币以上的企业。【例题·多选题】预约定价安排,是指企业就其未来年度关联交易( ),【解析】预约定价安排:是指企业就其未来年度关联交易的定价原则和计算方法;与税务机关按照独立交易原则协商、确认后达成的协议。

48

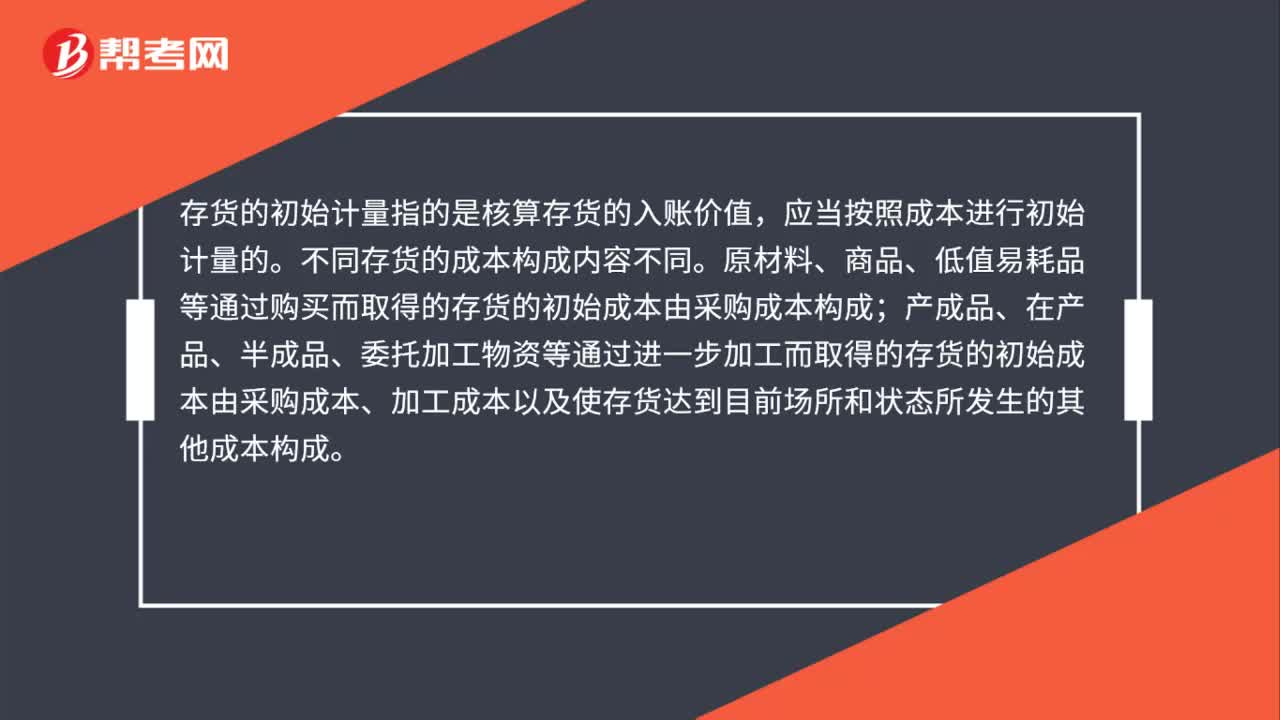

48存货应按照成本进行初始计量对吗?:存货应按照成本进行初始计量对吗?存货的初始计量指的是核算存货的入账价值,应当按照成本进行初始计量的。不同存货的成本构成内容不同。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成;产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料