下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、税收滞纳金

C、企业内营业机构之间支付的租金

D、非银行企业内营业机构之间支付的利息

43

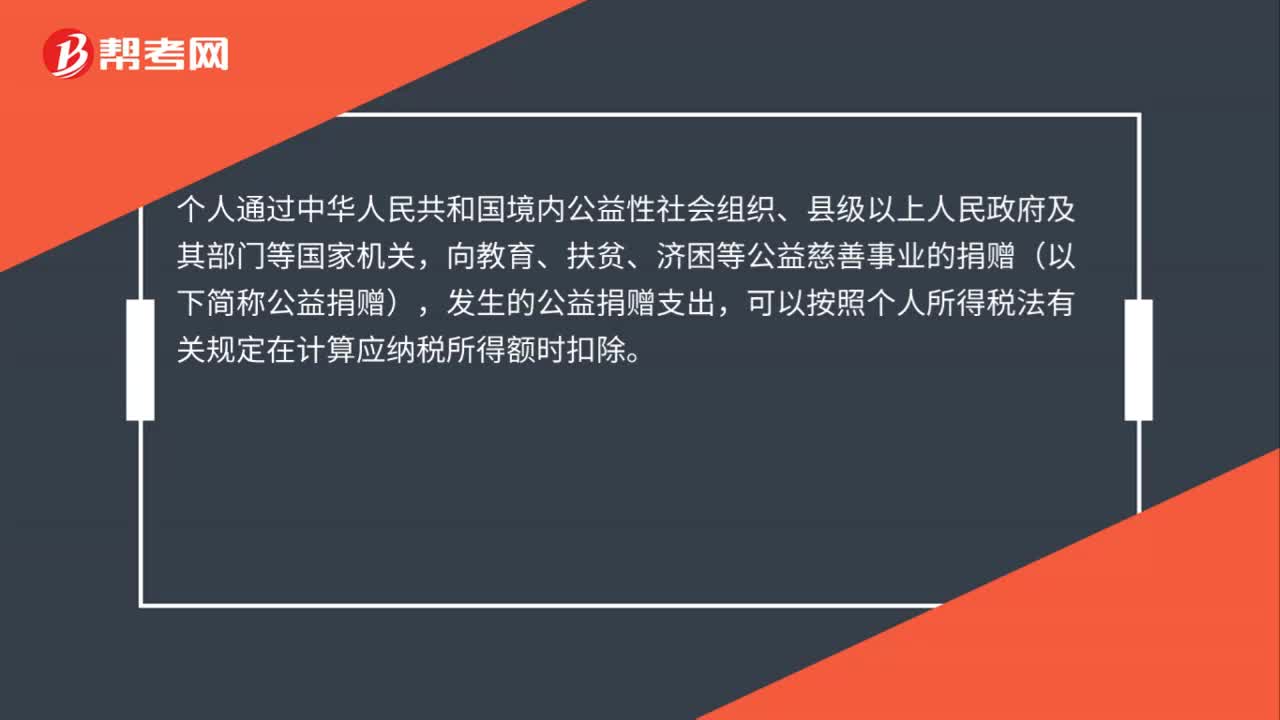

43个人发生的公益捐赠支出能否在个人所得税应纳税所得额中扣除?:个人发生的公益捐赠支出能否在个人所得税应纳税所得额中扣除?个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠),发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

52

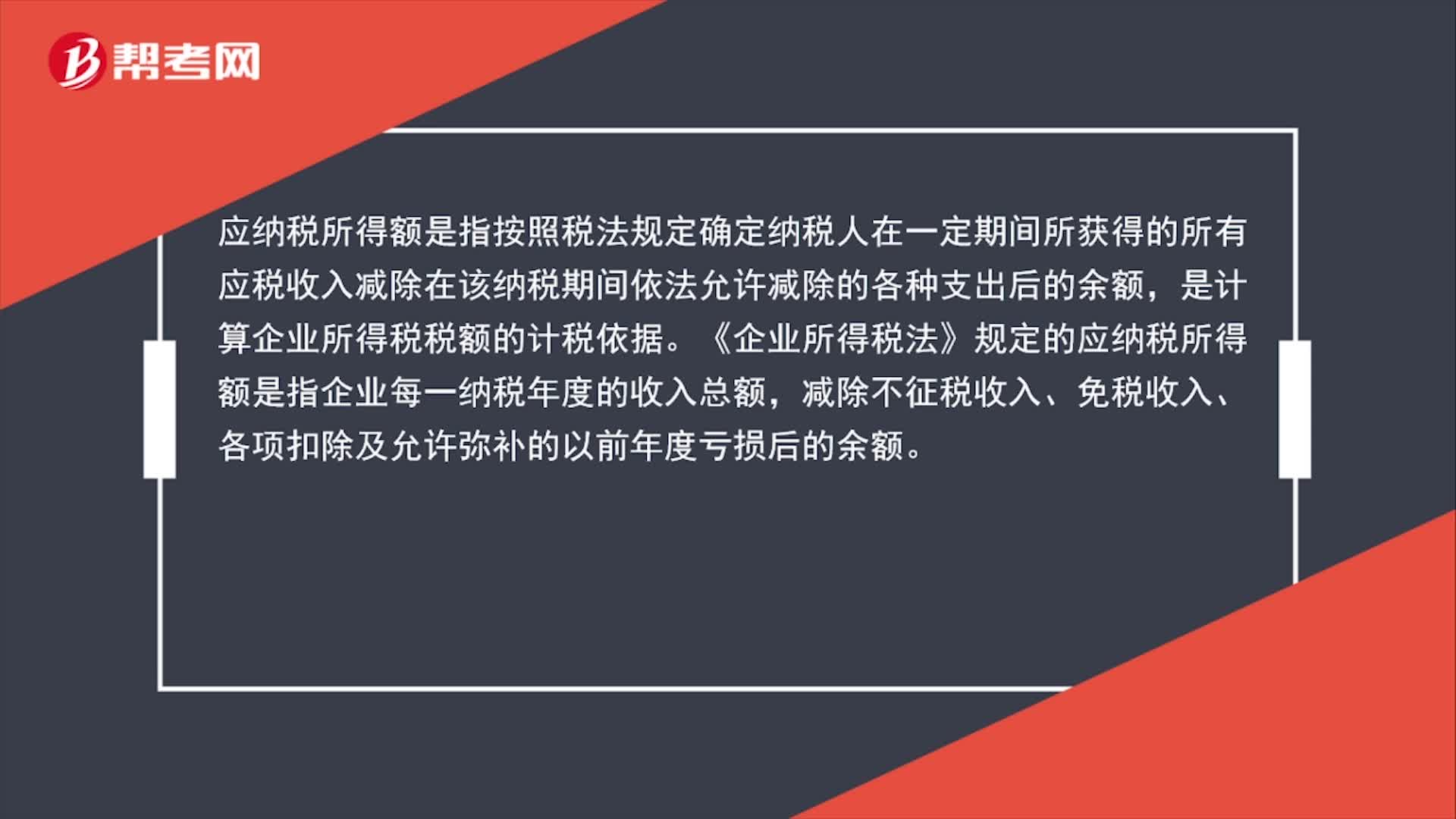

52应纳税所得额是什么?:应纳税所得额是什么?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。

250

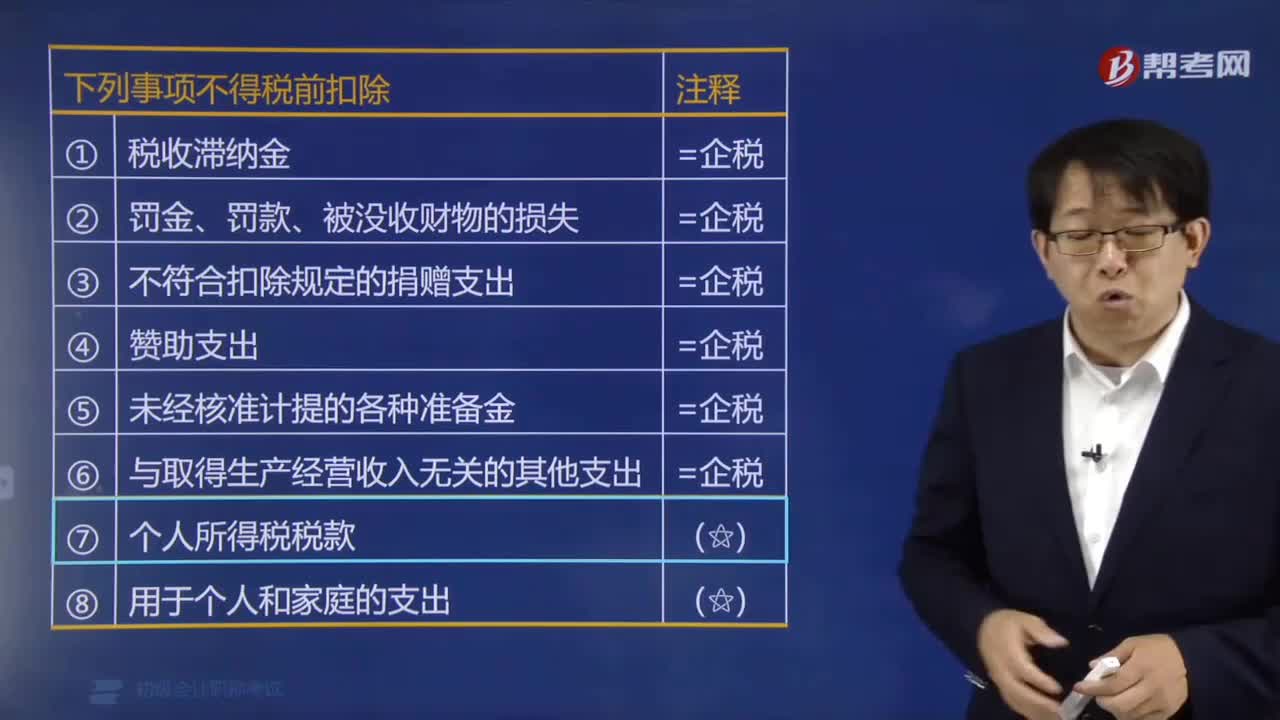

250哪些事项不得在税前扣除?:哪些事项不得在税前扣除?下列事项不得税前扣除:(3)不符合扣除规定的捐赠支出;(6)与取得生产经营收入无关的其他支出;个体工商户应当分别核算生产经营费用和个人家庭费用,判断个体工商户发生的下列开支,能否税前扣除,【例题·单选题】个体工商户张某2016年度取得营业收入200万元。上年度结转未扣除的业务宣传费15万元。已知业务宣传费不超过当年营业收入15%的部分。准予扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料