下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

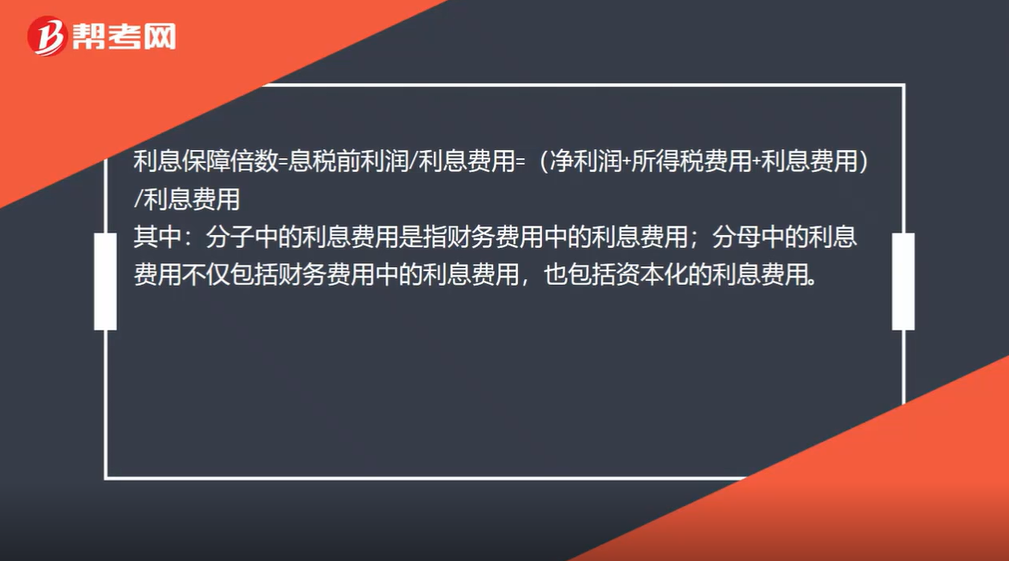

宣布并支付股利,为什么不影响利息保障倍数?

利息保障倍数=息税前利润/利息费用=(净利润+所得税费用+利息费用)/利息费用

其中:分子中的利息费用是指财务费用中的利息费用;分母中的利息费用不仅包括财务费用中的利息费用,也包括资本化的利息费用。

股利是税后支付的,股利的支付并不影响息税前利润和利息费用,所以宣布并支付股利不影响利息保障倍数。

219

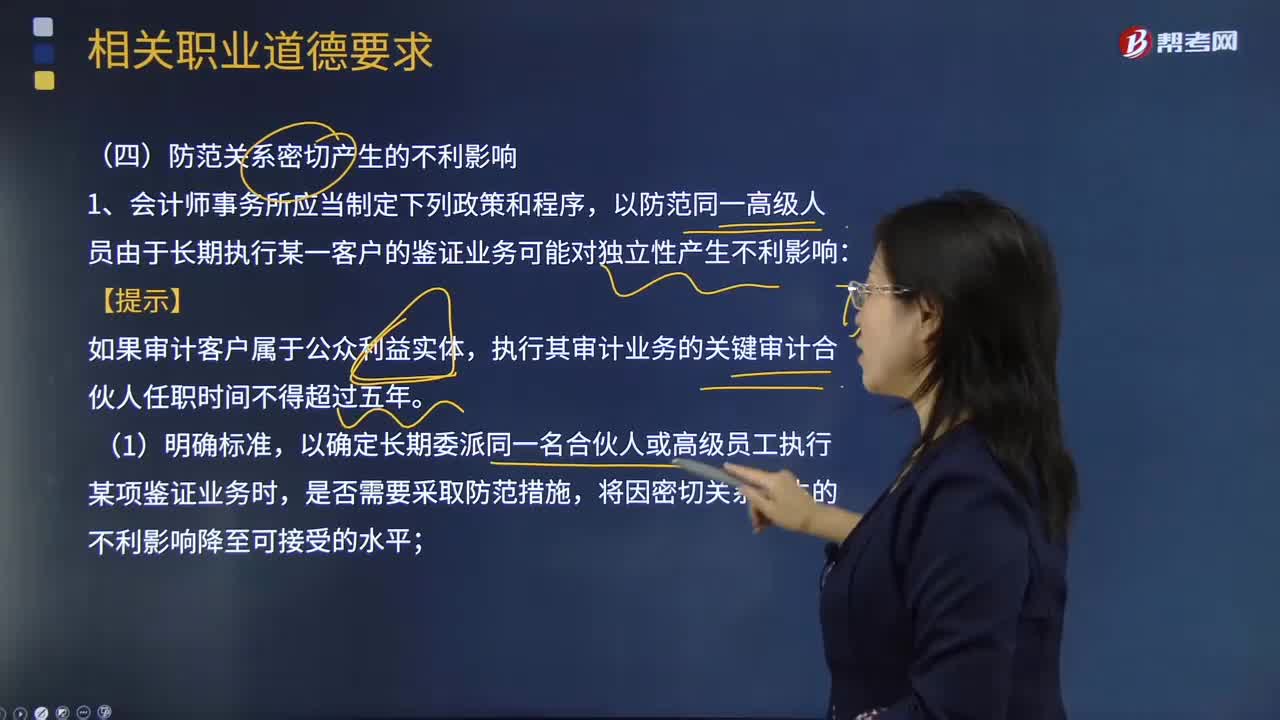

219会计师事务所为了防范关系密切而产生不利影响应该怎么做?:审计人员就能自觉正确地调整个人和职业、审计工作服务对象之间的关系,1.会计师事务所应当制定下列政策和程序,执行其审计业务的关键审计合伙人任职时间不得超过五年,以确定长期委派同一名合伙人或高级员工执行某项鉴证业务时,在规定期限届满时轮换合伙人、项目质量控制复核人员。防护措施----轮换高级人员或要求进行项目质量控制复核,由于长期执行某一被审计单位的鉴证业务可能对独立性产生不利影响。

172

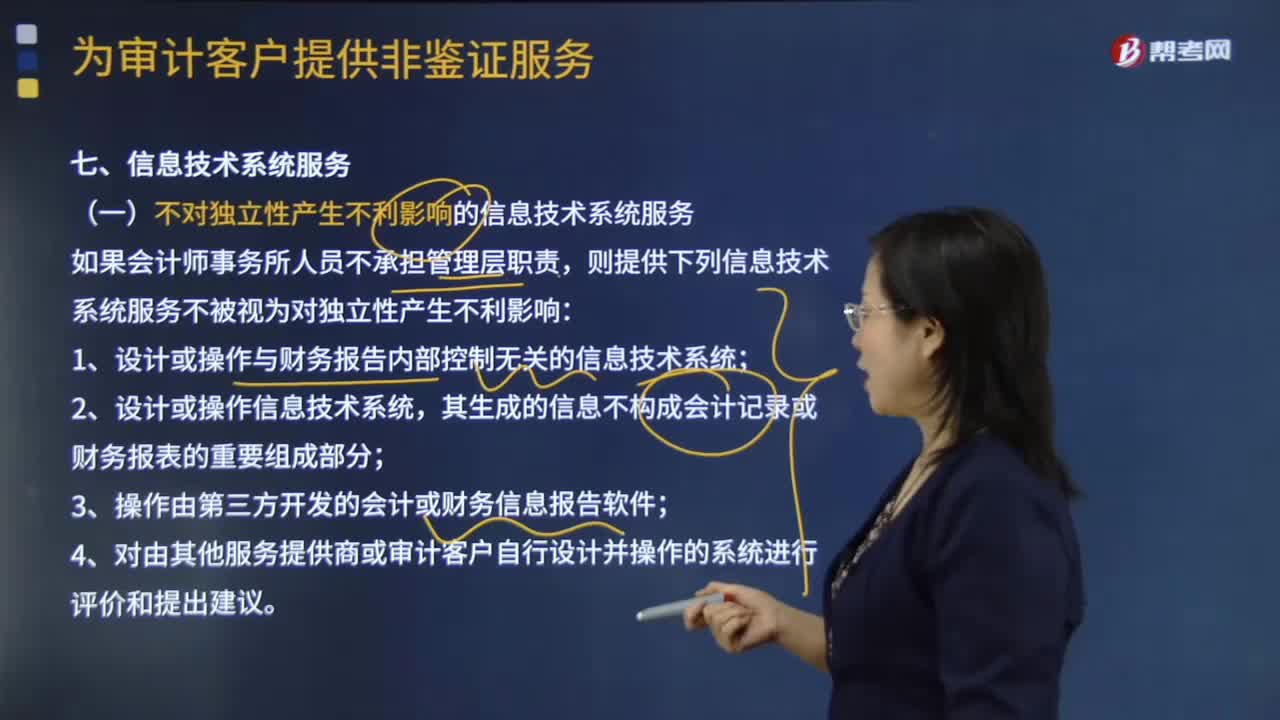

172哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?:哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?1.设计或操作与财务报告内部控制无关的信息技术系统,3.操作由第三方开发的会计或财务信息报告软件。4.对由其他服务提供商或审计客户自行设计并操作的系统进行评价和提出建议,(二)向不属于公众利益实体的审计客户提供有关信息技术系统服务:(三)向属于公众利益实体的审计客户提供有关信息技术系统服务;

75

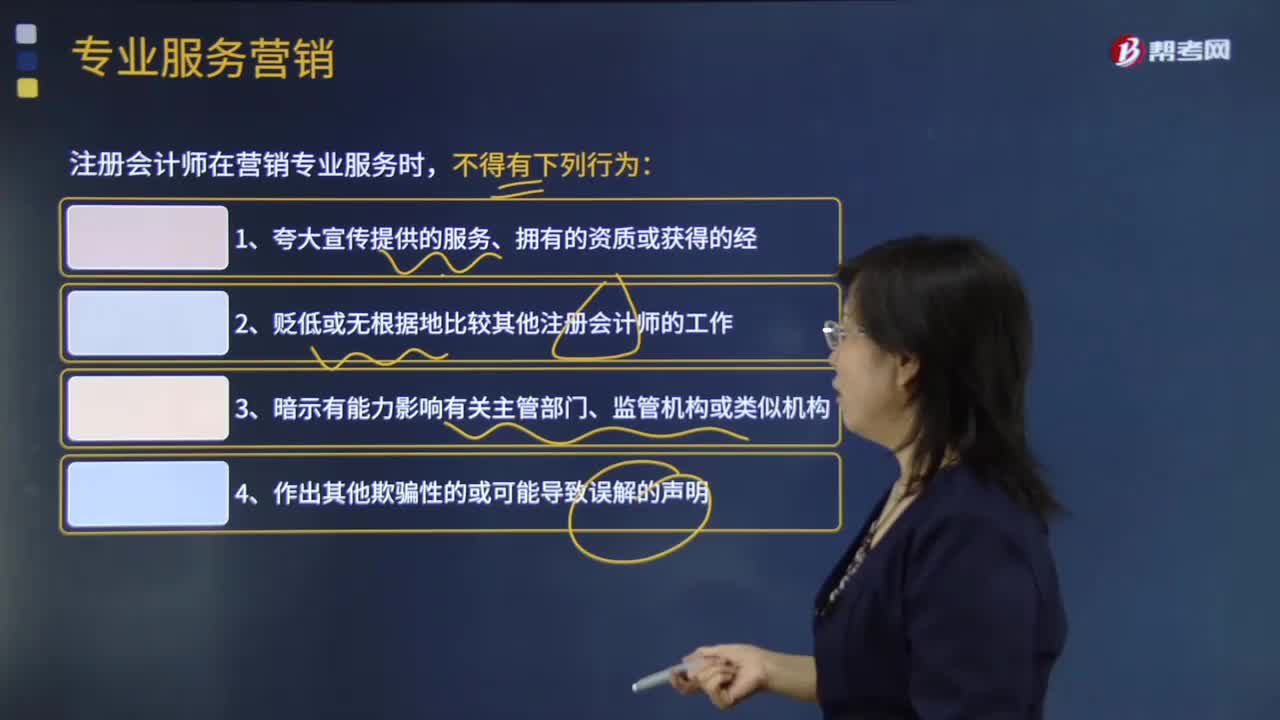

75注册会计师专业服务营销时可能对职业道德基本原则产生不利影响吗?:注册会计师专业服务营销时可能对职业道德基本原则产生不利影响吗?注册会计师通过广告或其他营销方式招揽业务,注册会计师应当维护职业声誉,注册会计师在营销专业服务时,(2)贬低或无根据地比较其他注册会计师的工作;(5)注册会计师不得采用强迫、欺诈、利诱或骚扰等方式招揽业务。(6)注册会计师不得对其能力进行广告宣传以招揽业务,客户委托注册会计师开展信息服务。注册会计师将该业务介绍给一软件公司。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料