下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、会计核算应当以权责发生制为基础

302

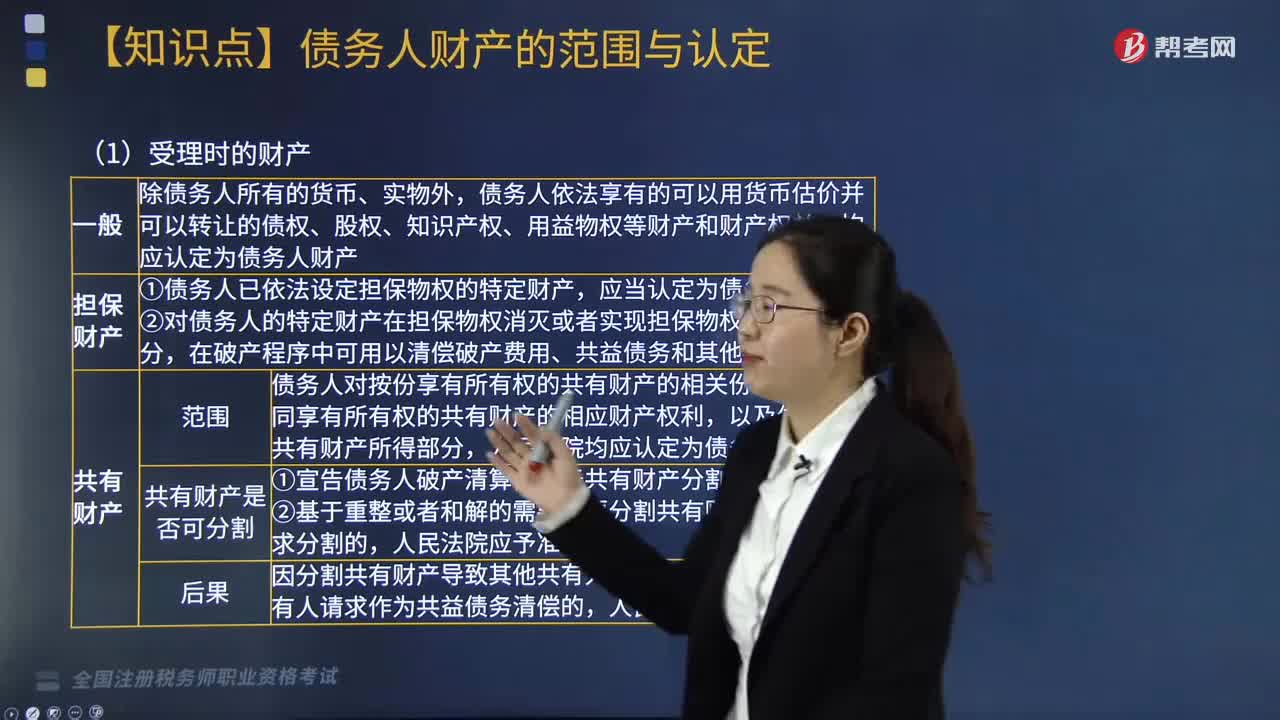

302不属于债务人财产的范围有哪些?:不属于债务人财产的范围有哪些?

515

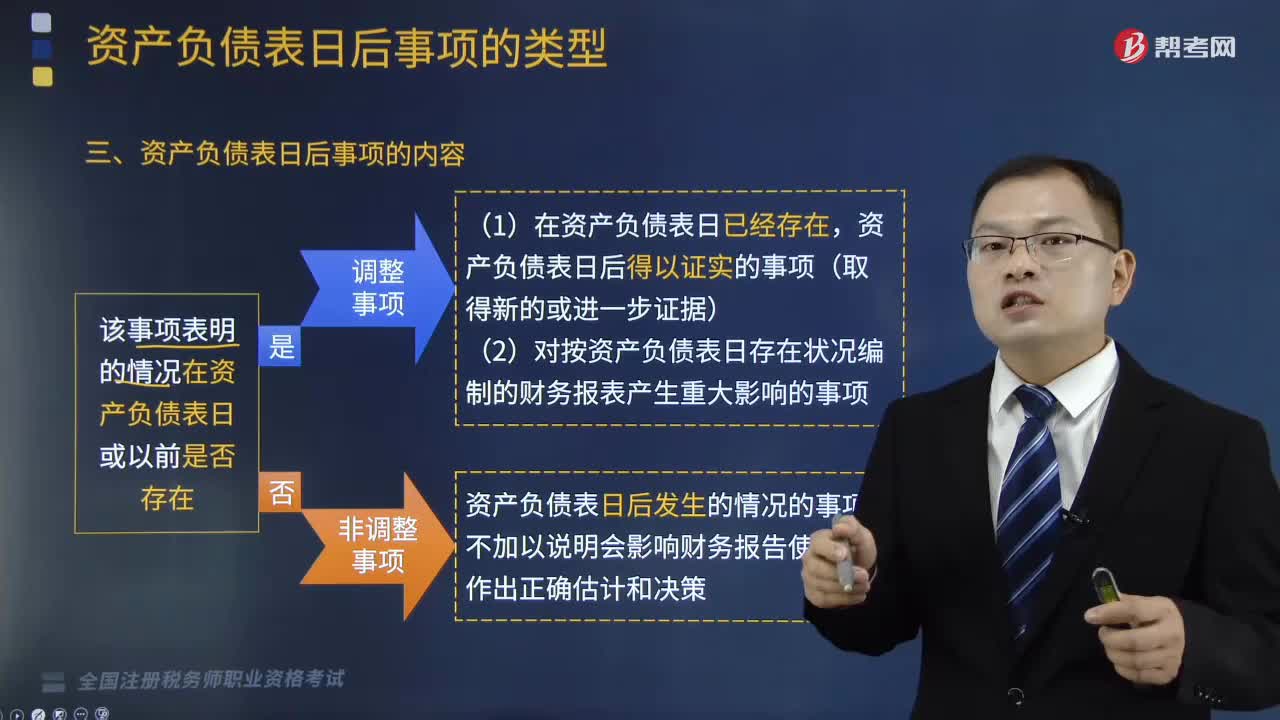

515哪些属于常见的调整事项?:哪些属于常见的调整事项?

206

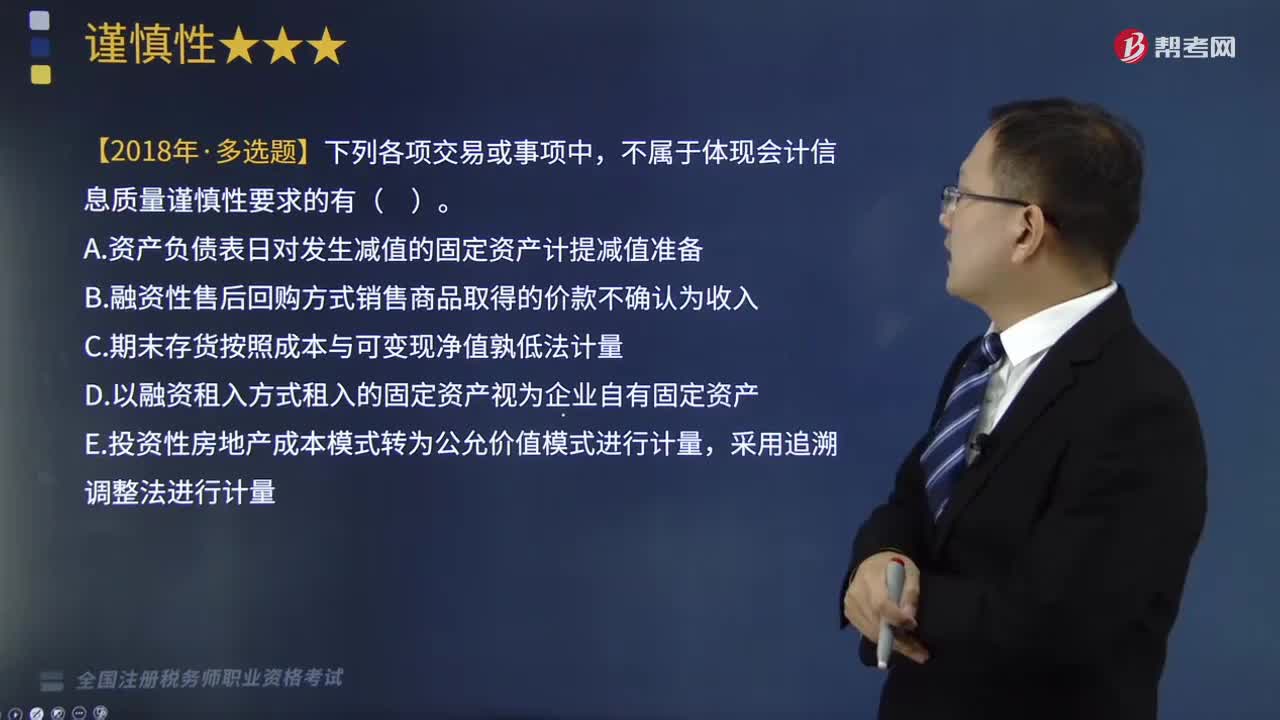

206如何理解会计信息质量要求中的谨慎性?:是指企业进行会计确认、计量和报告时应当保持应有的谨慎,(1)要求企业对发生减值的资产计提资产减值准备。(2)对售出商品可能发生的保修义务等确认预计负债。不属于体现会计信息质量谨慎性要求的有( ),A.资产负债表日对发生减值的固定资产计提减值准备,B.融资性售后回购方式销售商品取得的价款不确认为收入。C.期末存货按照成本与可变现净值孰低法计量,E.投资性房地产成本模式转为公允价值模式进行计量。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料