下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、50

825

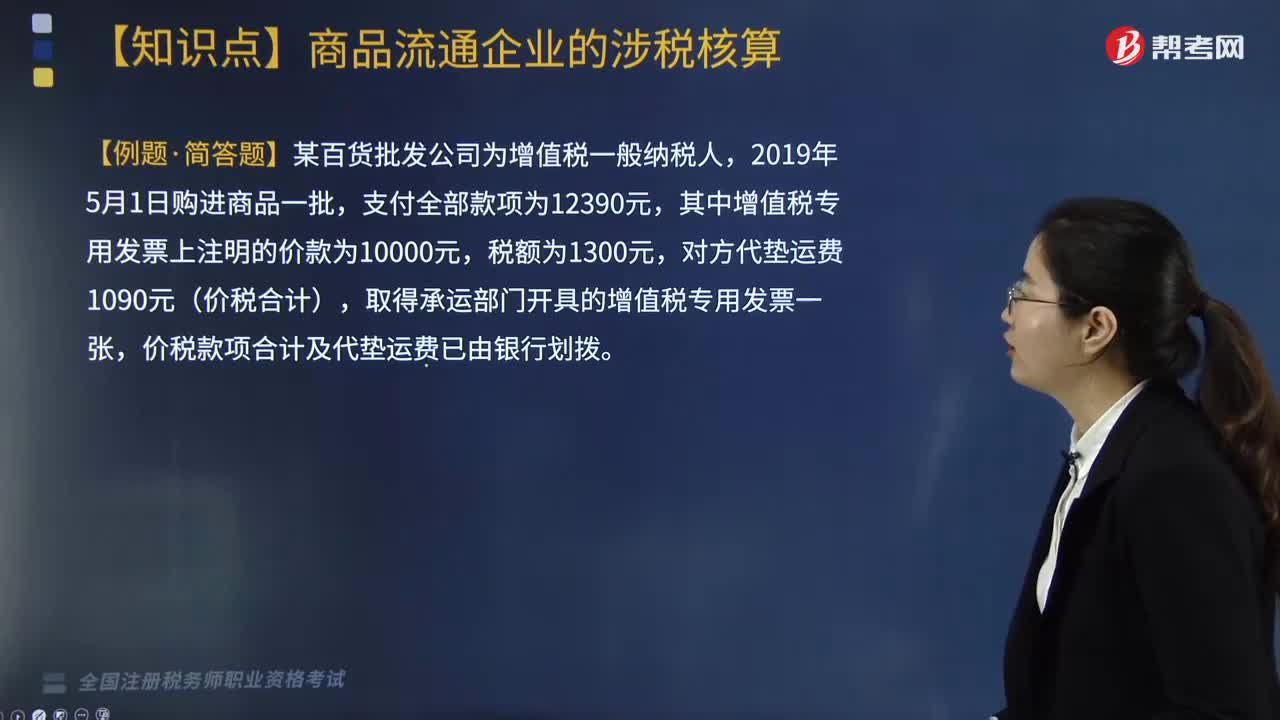

825商业批发企业增值税如何核算?:企业采购商品的进货费用金额较小的,2. 商业批发企业销售商品增值税的账务处理。(1)一般销售商品业务增值税的账务处理:应交税费—应交增值税(销项税额),(2)视同销售行为增值税的账务处理(委托代销商品),纳税义务发生时间为收到代销单位转来代销清单或收到全部或部分货款的当天。未收到代销清单及货款的,价税款项合计及代垫运费已由银行划拨:应交税费—应交增值税(进项税额转出)139:

205

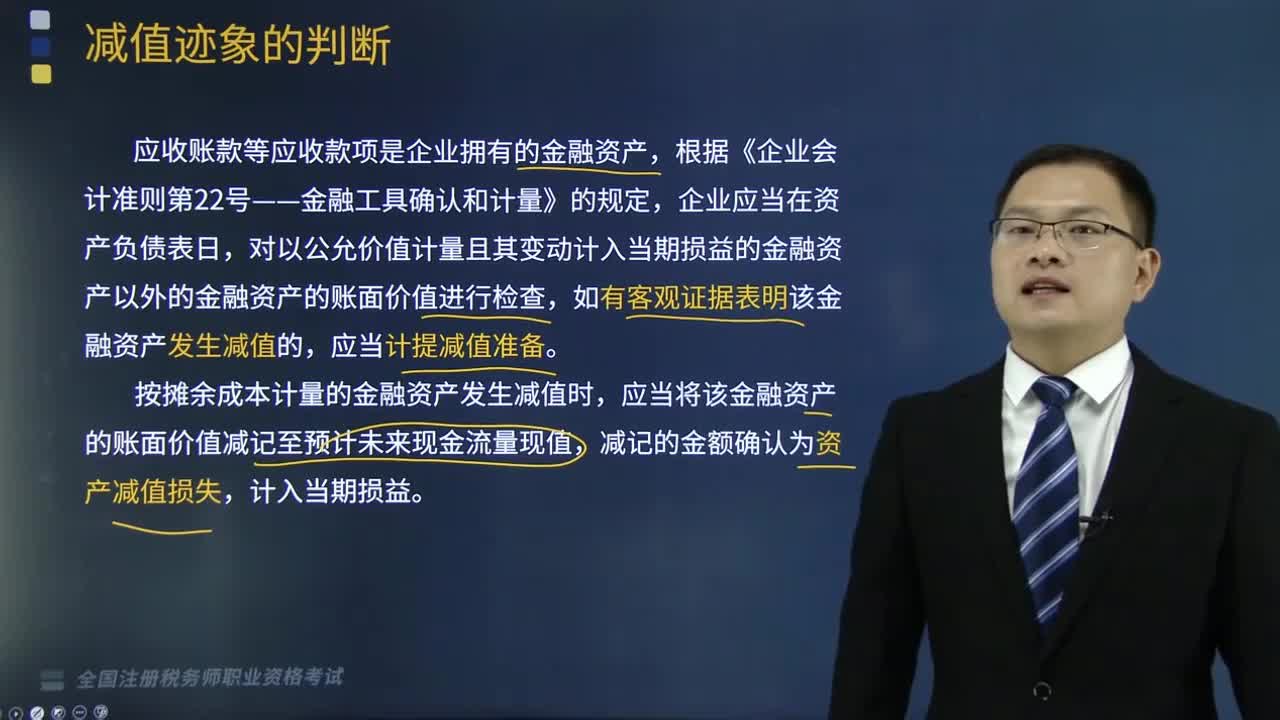

205金融资产发生减值的客观证据包括哪些?:金融资产发生减值的客观证据包括哪些?对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进行检查,如有客观证据表明该金融资产发生减值的,按摊余成本计量的金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,金融资产发生减值的客观证据,(6)无法辨认一组金融资产中的某项资产的现金流量是否已经减少,该组金融资产自初始确认以来的预计未来现金流量确已减少且可计量。

204

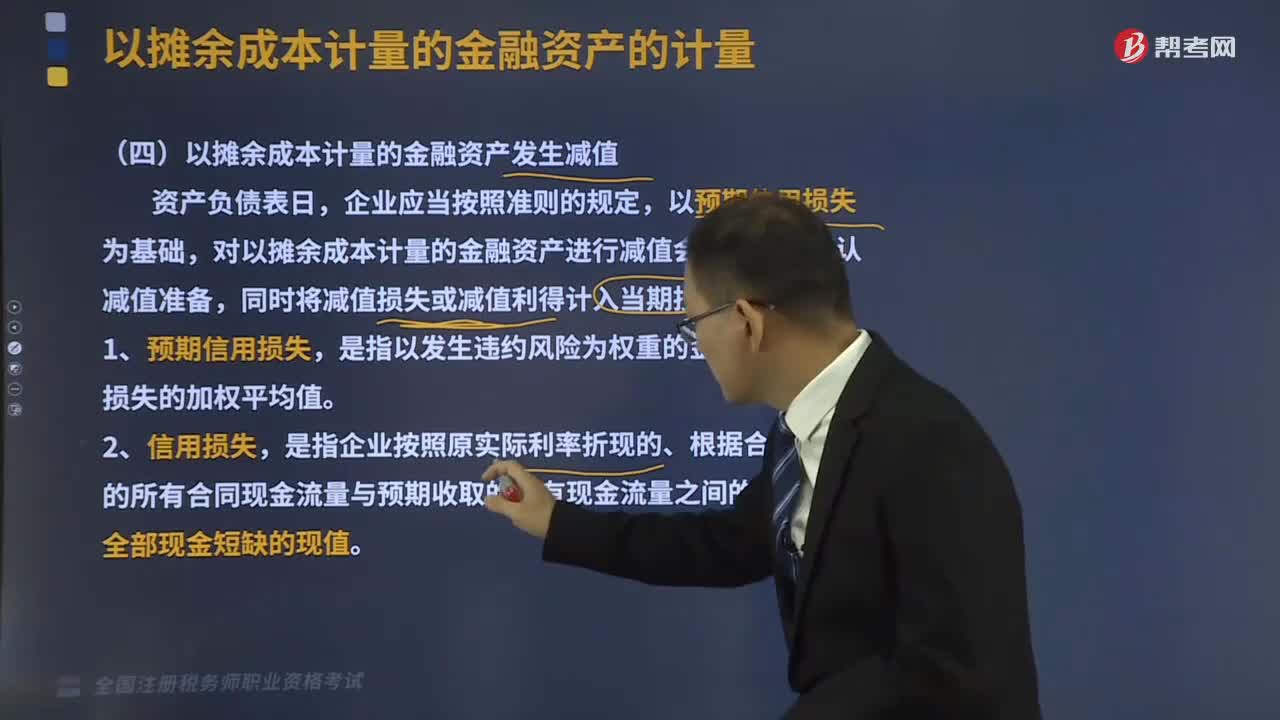

204以摊余成本计量的金融资产发生减值是怎样的?:以摊余成本计量的金融资产发生减值是怎样的?以预期信用损失为基础,对以摊余成本计量的金融资产进行减值会计处理并确认减值准备,同时将减值损失或减值利得计入当期损益。1、预期信用损失,是指以发生违约风险为权重的金融工具信用损失的加权平均值。是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,处置以摊余成本计量的金融资产时。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料