下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

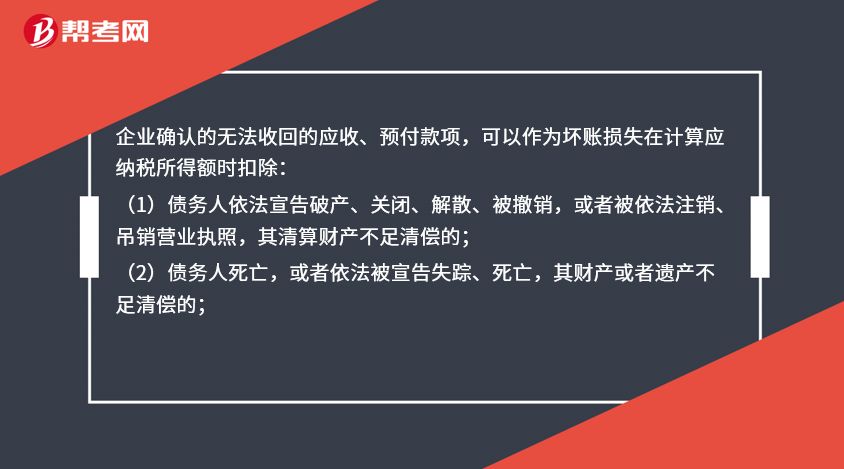

确认无法收回的款项计算应纳税所得额时可扣除的有哪些?

企业确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除:

(1)债务人依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照,其清算财产不足清偿的;

(2)债务人死亡,或者依法被宣告失踪、死亡,其财产或者遗产不足清偿的;

(3)债务人逾期3年以上未清偿,且有确凿证据证明已无力清偿债务的;

(4)与债务人达成债务重组协议或法院批准破产重整计划后,无法追偿的;

(5)因自然灾害、战争等不可抗力导致无法收回的;

(6)国务院财政、税务主管部门规定的其他条件。

56

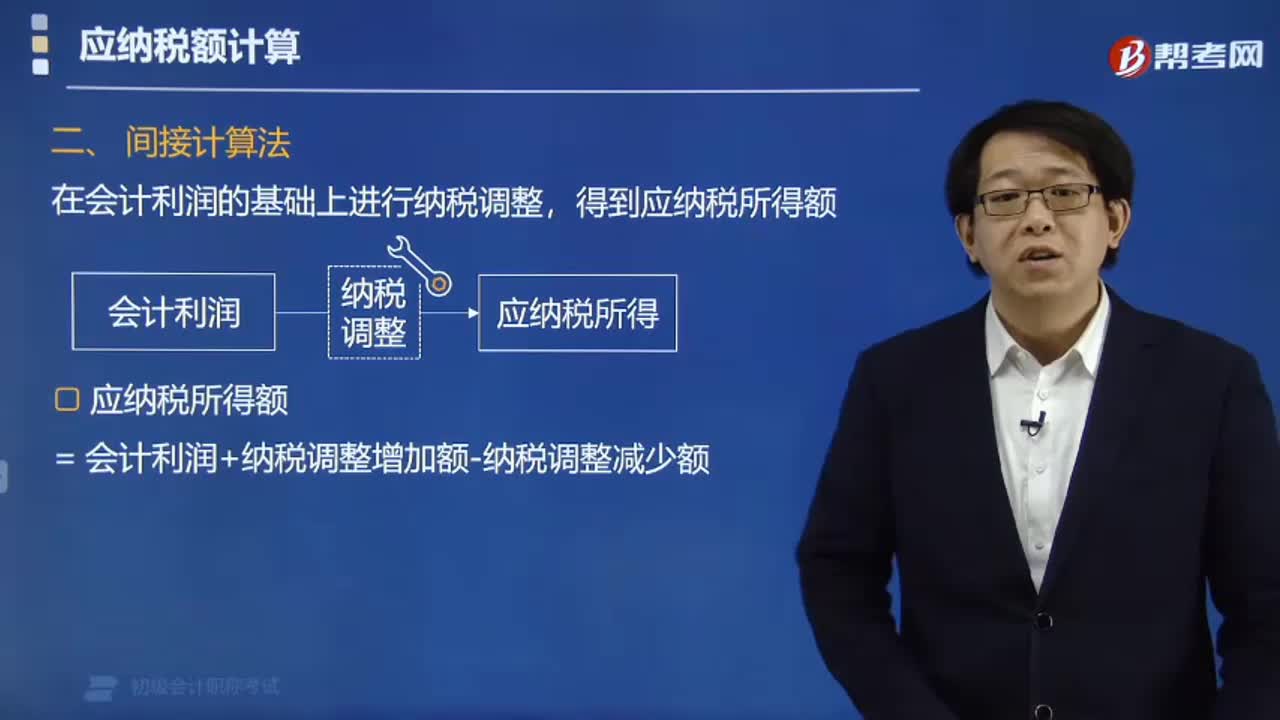

56应纳税所得额的计算方式有哪些?:应纳税所得额的计算方式:1.直接法:企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:2.间接法,在会计利润总额的基础上加或减按照税法规定调整的项目金额后。即为应纳税所得额应纳税所得额=会计利润总额±纳税调整项目金额

17

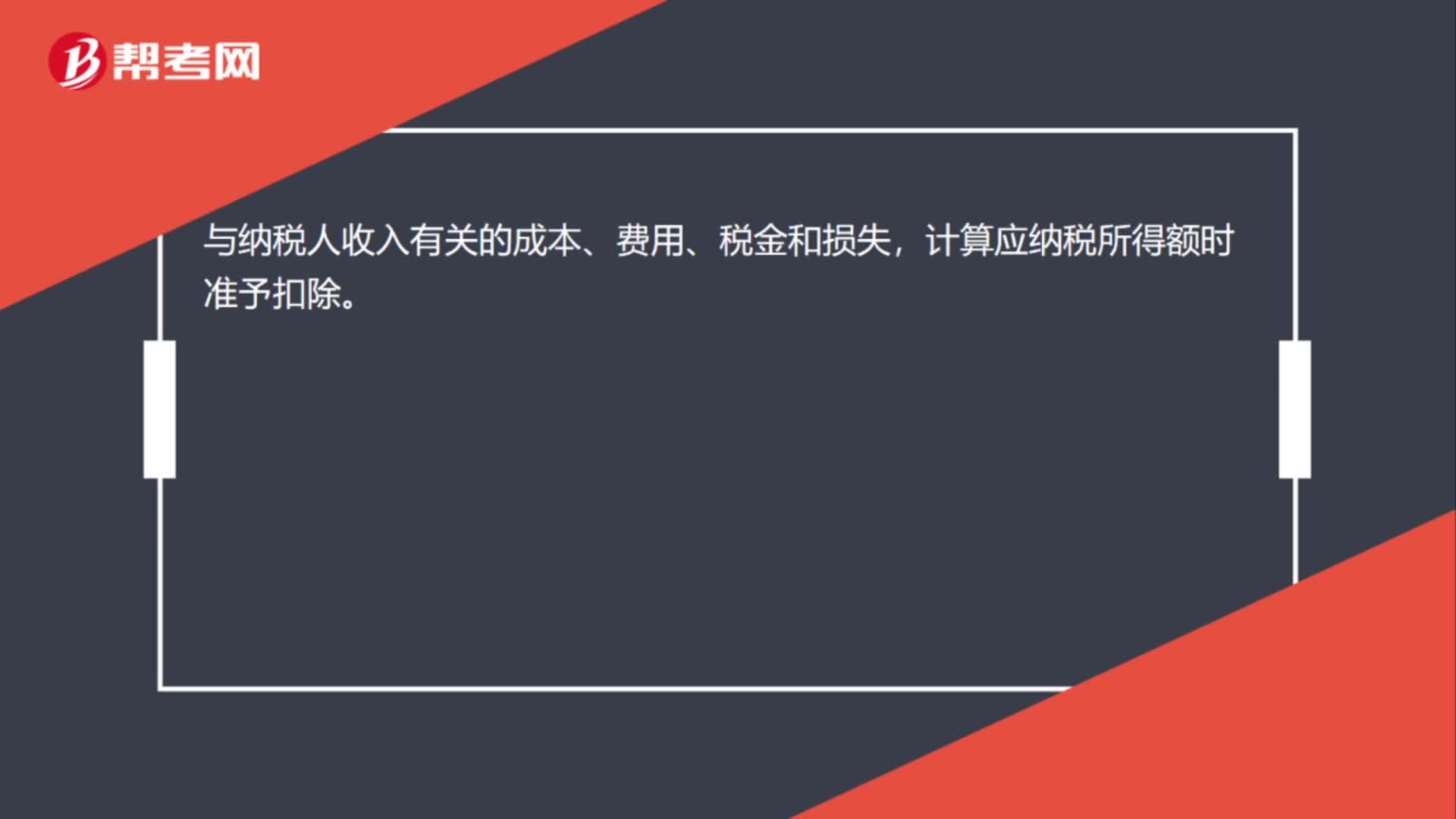

17计算应纳税所得额时准予扣除吗?:计算应纳税所得额时准予扣除吗?与纳税人收入有关的成本、费用、税金和损失,计算应纳税所得额时准予扣除。

317

317间接法的应纳税所得额怎样计算?:间接法的应纳税所得额怎样计算?在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。= 会计利润+纳税调整增加额-纳税调整减少额,(1)纳税调整增加额。但税法规定根本不能扣除的项目(如税收滞纳金),②在计算会计利润时已经扣除。但超过税法规定的扣除标准(如业务招待费),递延所得税负债年初数为2万元递延所得税资产年初数为5万元A公司2017年度应纳税所得额为( )万元

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料