下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

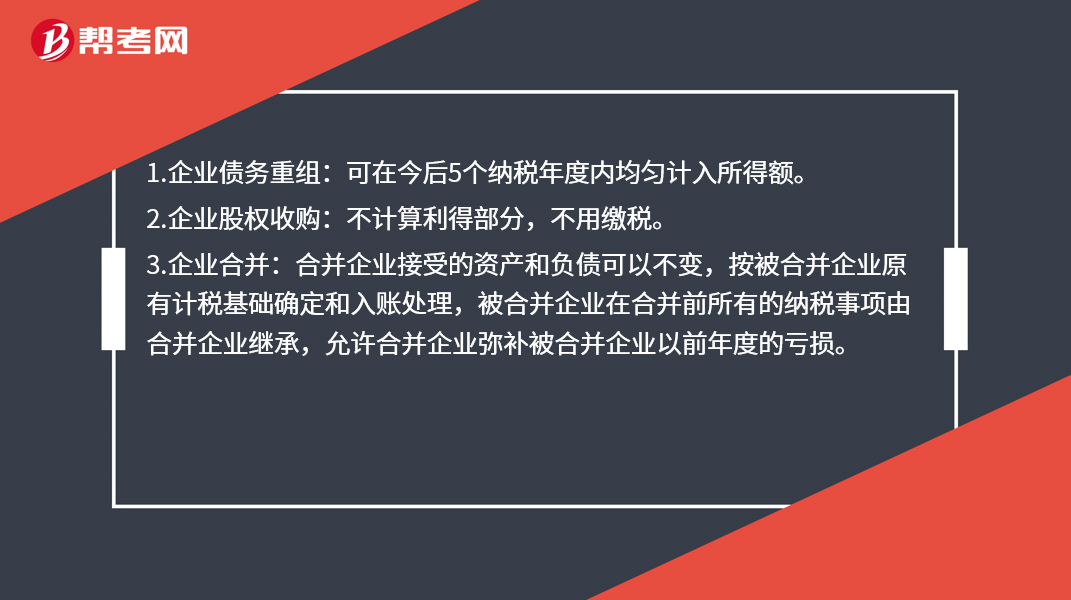

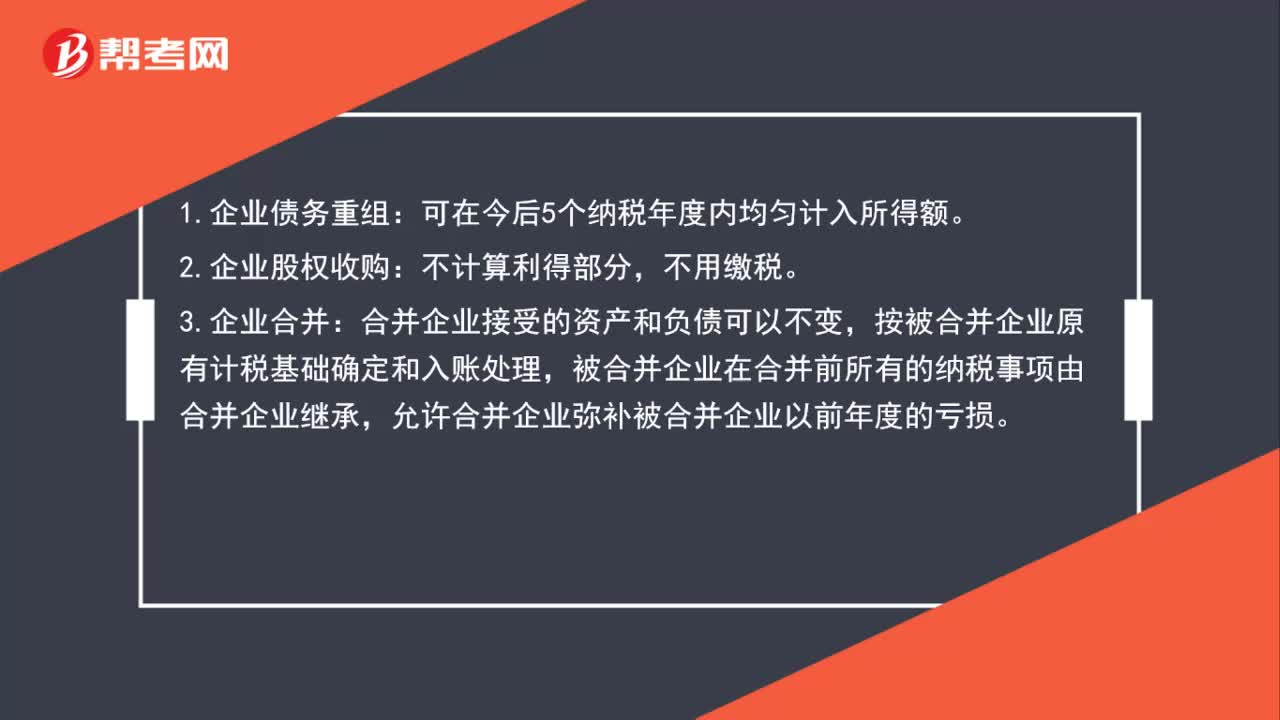

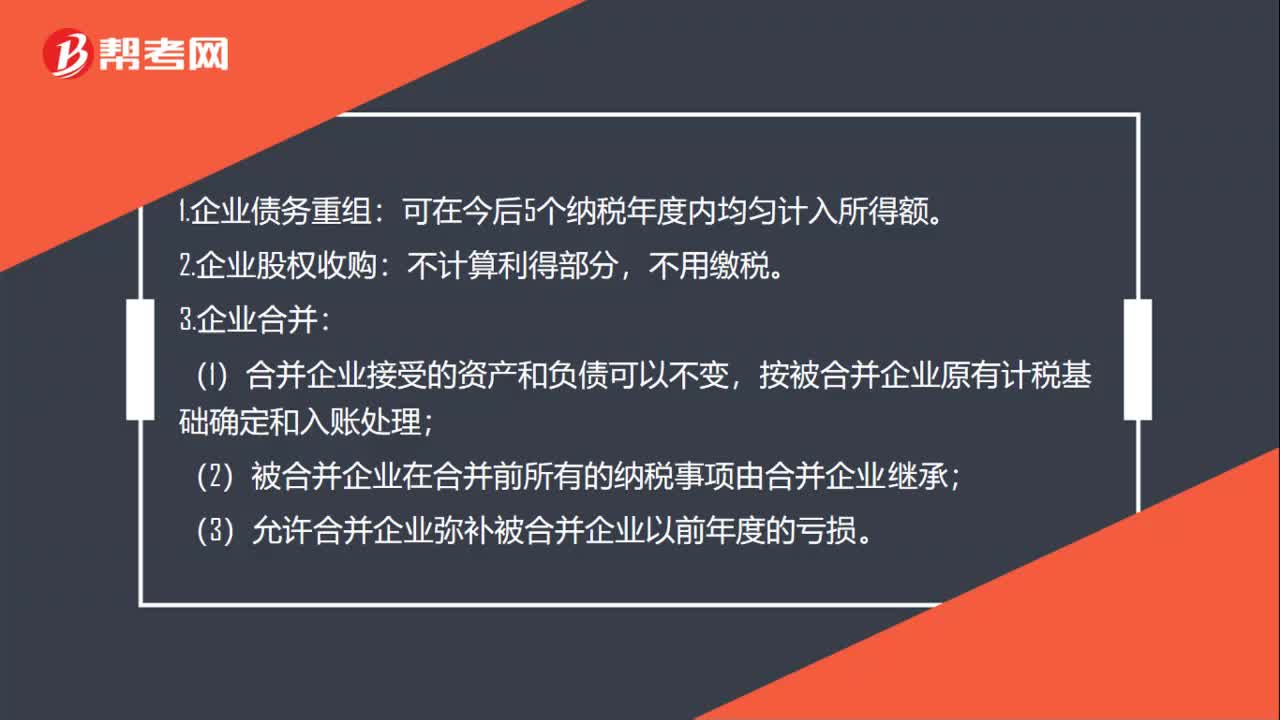

企业特殊业务的所得税处理方法是什么?

1.企业债务重组:可在今后5个纳税年度内均匀计入所得额。

2.企业股权收购:不计算利得部分,不用缴税。

3.企业合并:合并企业接受的资产和负债可以不变,按被合并企业原有计税基础确定和入账处理,被合并企业在合并前所有的纳税事项由合并企业继承,允许合并企业弥补被合并企业以前年度的亏损。

4.企业分立:被分立企业的资产和负债不做调整,直接可以作为分立企业的计税基础入账处理;被分立企业相关分立资产的纳税事项由分立企业继承;被分立企业以前年度亏损可以按分立资产占全部资产比例计算,并带入分立企业由其进行弥补。

98

98企业特殊业务的所得税处理方法是什么?:企业特殊业务的所得税处理方法是什么?1.企业债务重组:3.企业合并:合并企业接受的资产和负债可以不变,按被合并企业原有计税基础确定和入账处理,被合并企业在合并前所有的纳税事项由合并企业继承,允许合并企业弥补被合并企业以前年度的亏损。被分立企业的资产和负债不做调整,直接可以作为分立企业的计税基础入账处理;被分立企业相关分立资产的纳税事项由分立企业继承;

69

69企业特殊业务所得税如何处理?:企业特殊业务所得税如何处理?1.企业债务重组:(1)合并企业接受的资产和负债可以不变,按被合并企业原有计税基础确定和入账处理;(2)被合并企业在合并前所有的纳税事项由合并企业继承;(3)允许合并企业弥补被合并企业以前年度的亏损。4.企业分立:(1)被分立企业的资产和负债不做调整,直接可以作为分立企业的计税基础入账处理;(2)被分立企业相关分立资产的纳税事项由分立企业继承;

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料