下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

流动负债利弊是什么?

负面影响:由于短期负债的成本不能资本化,对于公司特别是上市公司会计报表的“观赏性”有一定的影响。应付账款的大量存在有可能对企业的声誉造成影响。按照国际惯例,应付账款的最长期限为三个月,这限定了公司的部分流动资金的应用期限。

加大公司的理财难度。应付股利的大量存在有可能动摇股东对公司的信心。这会造成大股东的不满、小股东的“用脚股票”,使得公司的股票价格下跌,与公司经营的目标相违背。

有利影响:可以减少负债成本,为企业价值最大化服务,可以减少债权人控制。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

61

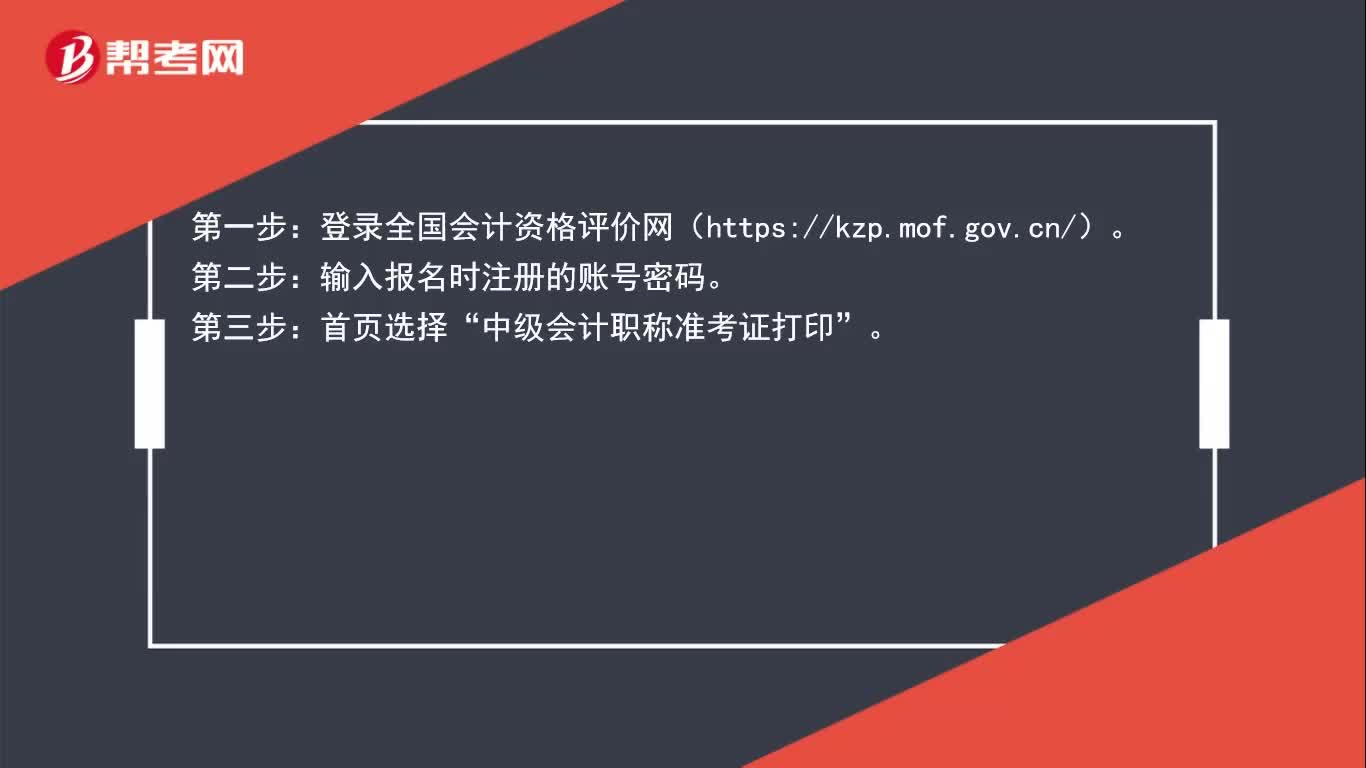

61中级会计职称考试什么时候打印准考证?:根据2020年中级会计报名简章显示,在8月10日前,各省级考试管理机构公布本地区中级资格考试准考证网上打印起止时间。中级会计师准考证打印流程,仅供大家参考!登录全国会计资格评价网(https:kzp.mof.gov.cn);输入报名时注册的账号密码;首页选择"中级会计职称准考证打印";按选项要求填报信息后,选择"打印准考证";第五步:在打印机上打印纸质准考证,并核对准考证信息。

35

35中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料