下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

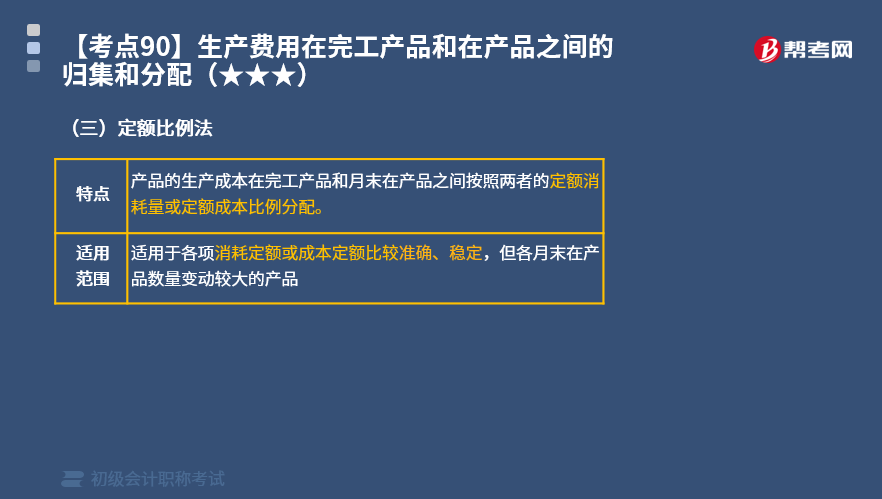

什么是定额比例法?

定额比例法特点是产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗量或定额成本比例分配。

适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

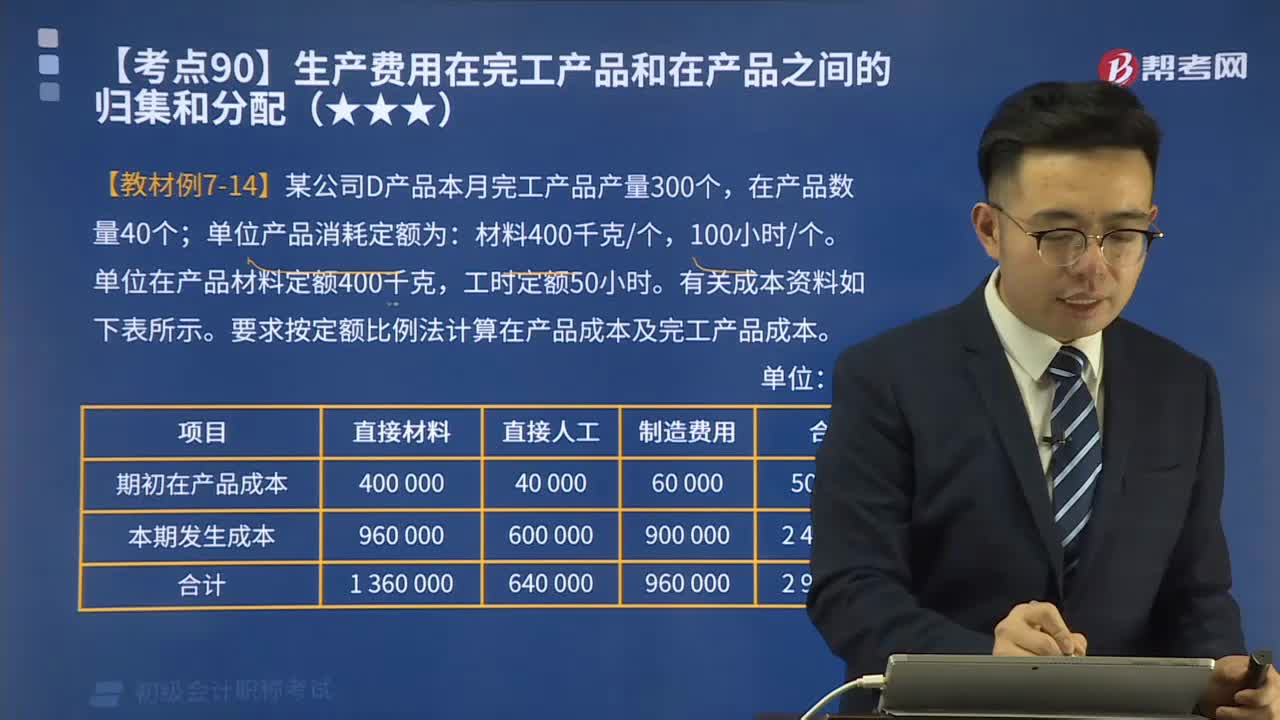

下面是初级会计考试教材中的例题,希望大家认真理解,尽快掌握这个知识点。

【教材例7-14】某公司D产品本月完工产品产量300个,在产品数量40个;单位产品消耗定额为:材料400千克/个,100小时/个。单位在产品材料定额400千克,工时定额50小时。有关成本资料如下表所示。要求按定额比例法计算在产品成本及完工产品成本。

1.计算产品单位消耗量或工时的成本分配率:

直接材料 = 1 360 000 ÷ (400 x300 + 400 x 40 ) = 10

直接人工 = 640 000÷ (100 x 300 + 50 x 40)= 20

制造费用 = 960 000 ÷ (100 x300 + 50 x 40)= 30

2.完工产品成本的计算:

直接材料成本 = 400 x 300 x 10=1 200 000(元)

直接人工成本 = 100 x300 x 20=600 000(元)

制造费用 = 100 x300 x 30 =900 000 (元)

完工产品成本合计 2 700 000 元 。

3.在产品成本的计算:

直接材料成本 = 1360000 - 1200000 = 160000 (元)

直接人工成本 = 640000 - 600000 = 40000(元)

制造费用 = 960000 - 900000 = 60000(元)

在产品成本合计260 000元。

借:库存商品——D产品 2 700 000

贷:生产成本——基本生产成本 2 700 000

下面是初级会计考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年初级会计考试真题】下列各项中,可用于将生产费用在完工产品和在产品之间进行分配的方法有( )。

A.定额比例法

B.不计算在产品成本法

C.约当比例法

D.在产品按固定成本计算法

【答案】ABCD

【解析】生产费用在完工产品和在产品之间进行分配的方法有:不计算在产品成本法、在产品按固定成本计价法、在产品按所耗直接材料成本计价法、约当产量比例法、在产品按定额成本计价法、定额比例法等。故选ABCD。

【2013年初级会计考试真题】下列各项中,属于工业企业将生产费用在完工产品和在产品之间进行分配的方法有( )。

A.顺序分配法

B.约当产量比例法

C.在产品按固定成本计算法

D.在产品按定额成本计算法

【答案】BCD

【解析】生产费用在完工产品和在产品之间进行分配的方法有:不计算在产品成本法、在产品按固定成本计价法、在产品按所耗直接材料成本计价法、约当产量比例法、在产品按定额成本计价法、定额比例法等,选项BCD符合题意;选项A,属于辅助生产费用的分配方法。故选BCD。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

315

315快速理解什么是定额比例法?:定额比例法特点是产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗量或定额成本比例分配。要求按定额比例法计算在产品成本及完工产品成本。1.计算产品单位消耗量或工时的成本分配率:直接材料成本=1360000-1200000=160000(元)。B.不计算在产品成本法D.在产品按固定成本计算法属于工业企业将生产费用在完工产品和在产品之间进行分配的方法有(C.在产品按固定成本计算法

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料