下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计要素计量属性中现值的含义是什么?

现值,也称折现值,是指把未来现金流量折算为基准时点的价值,用以反映投资的内在价值。使用折现率将未来现金流量折算为现值的过程,称为"折现"。 折现率,是指把未来现金流量折算为现值时所使用的一种比率。折现率是投资者要求的必要报酬率或最低报酬率。

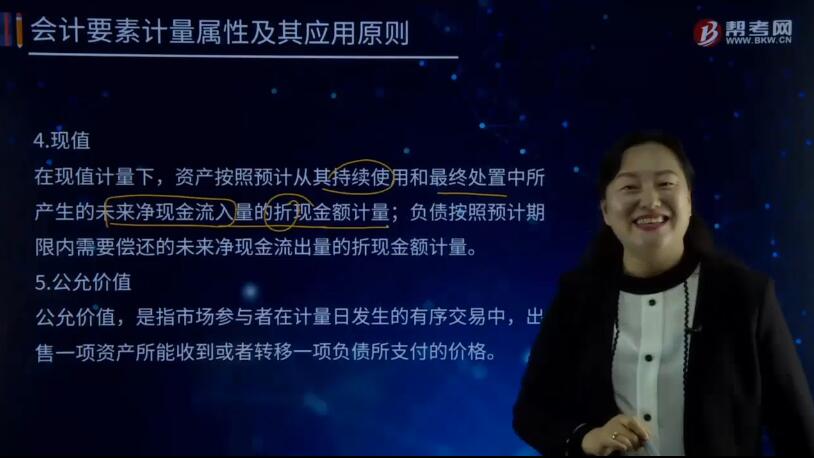

现值,是指资产按照预计从其持续使用的和最终处置中所产生的未来净现金流入量的折现金额计量;负债按照预计期限内需偿还的未来净现金流出量的折现金额计量。

1. 现值公式:

P/A=1/i - 1/ [i(1+i)^n]

(i表示报酬率,n表示期数,P表示现值,A表示年金)

2. 范围:

除非货币的时间价值和不确定性没有重要影响,现值原则应用于所有基于未来现金流量的计量。这意味着现值原则应被用于:

(1) 递延所得税;

(2) 确定IAS36未包含的资产(特别是存货、建筑合同余额和递延所得税资产)的可收回金额以用于减值测试。

对于仅仅基于未来现金流量计量的资产和负债,现值概念应:

(1) 在其影响是重要的少有情况下,原则上被用于预付款和预收款;

(2) 被用于建筑合同,以允许在不同时期发生在现金流量的更有意义的加总;

(3) 不被用于决定折旧和摊销,因为这时运用现值概念的成本将超过其效益。

3. 目标:

折现是为了符合三个主要的计量目标:

(1) 当不能直接从市场上观察到公允价值时,估计某项目的公允价值;

(2) 决定某资产或负债的特定个体价值;

(3) 决定使用实际利率的金融资产或金融负债的摊余成本。实际利率指将从现在开始至到期日或至下一个以市场为基础的重新定价日预期会发生的未来现金支付额,精确地折现为金融资产或金融负债的当前帐面净值所用的利率。IAS39要求对某些金融资产和金融负债使用实际利率。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

64

64注册会计师和中级会计师有什么区别?:注册会计师和中级会计师有什么区别?1. 两者性质不同。中级会计职称是会计职称的一种,会计职称分为会计初级职称、会计中级职称、会计高级职称。注册会计师则是行业准入类职业资格,换句话,没有注册会计师证书,则不能从事注册会计师相应的工作,如审计报告签字等。2. 两者工作不同。注册会计师从事的是审计类的工作,而中级会计师是通过相应考试取得中级会计职称,从事会计、税务等工作的财务人员。

28

28注册会计师含金量是多少?:注册会计师含金量是多少?注册会计师证书一直是财会界公认的权威证书,是中国唯一官方认可的注册会计师资质,唯一拥有签字权的执业资质,其含金量是不容置疑。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料