下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

3.36

158

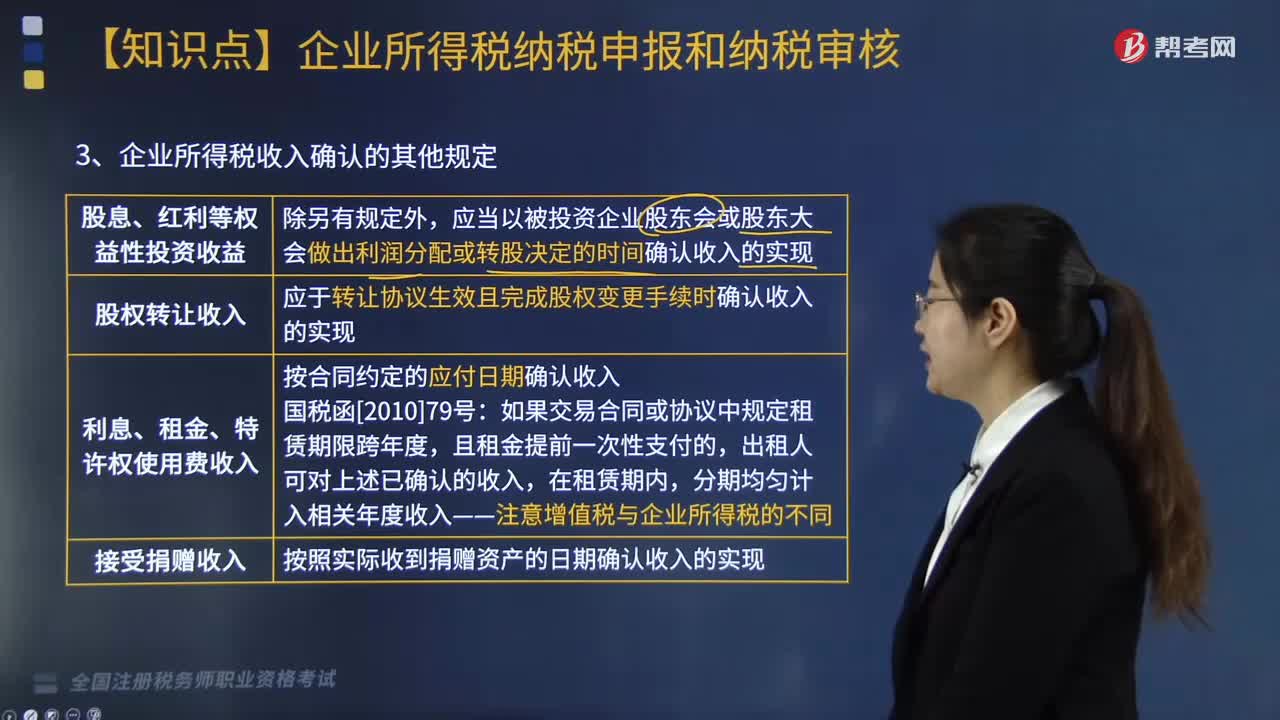

158企业所得税收入确认的其他规定有哪些?:企业所得税收入确认的其他规定有哪些?

91

91城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?:城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?1. 城市维护建设税,在会计核算时,工业企业按规定计算出的城市维护建设税“借记”实际缴纳时“应交税费——应交城市维护建设税,贷记”银行存款。2. 房产税、城镇土地使用税、车船税和印花税“企业按规定计算应缴的房产税、城镇土地使用税、车船税、印花税”税金及附加“缴纳时”

96

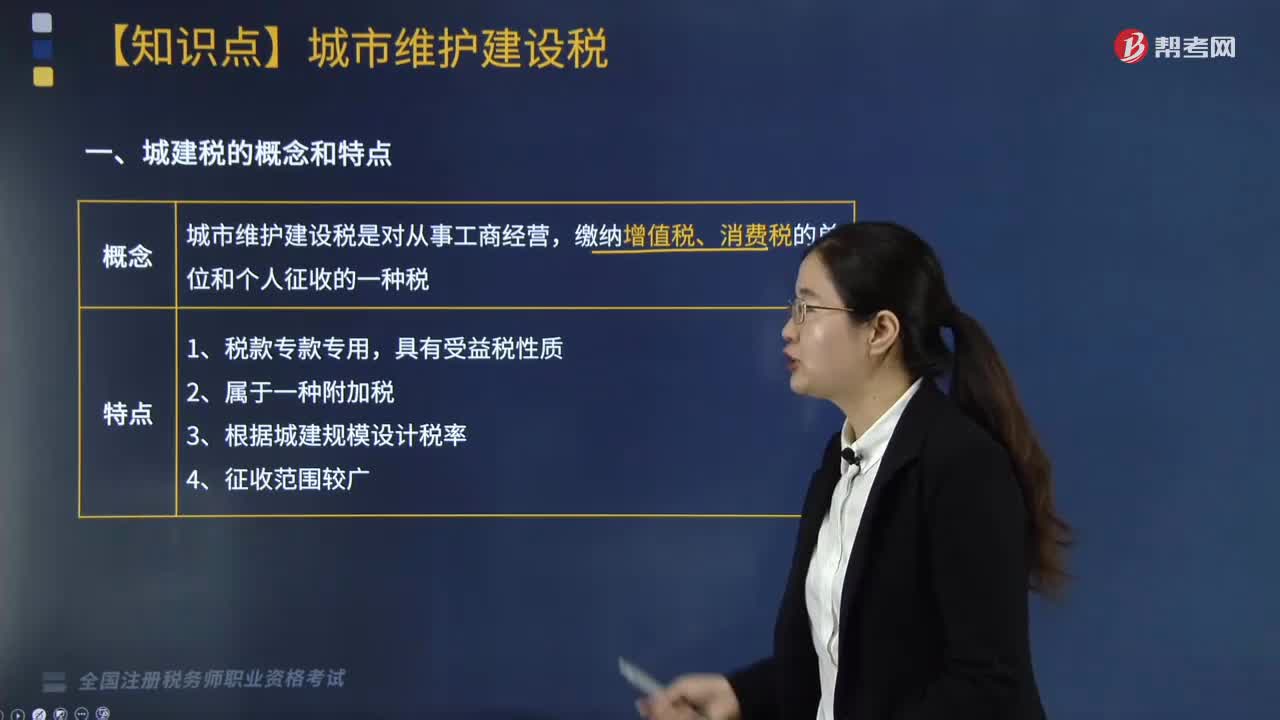

96城市维护建设税的概念和特点是什么?:城市维护建设税的概念和特点如下:(一)城市维护建设税的概念,城市维护建设税是对从事工商经营。缴纳增值税、消费税的单位和个人征收的一种税,(二)城市维护建设税的特点;具有受益税性质,城市维护建设税与其他税种不同“没有独立的征税对象或税基”而是以增值税、消费税、营业税,实际缴纳的税额之和为计税依据”本质上属于一种附加税。3.根据城建规模设计税率。一、城市维护建设税的立法原则。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料