下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、该企业应缴纳的城市维护建设税为11.55万元

255

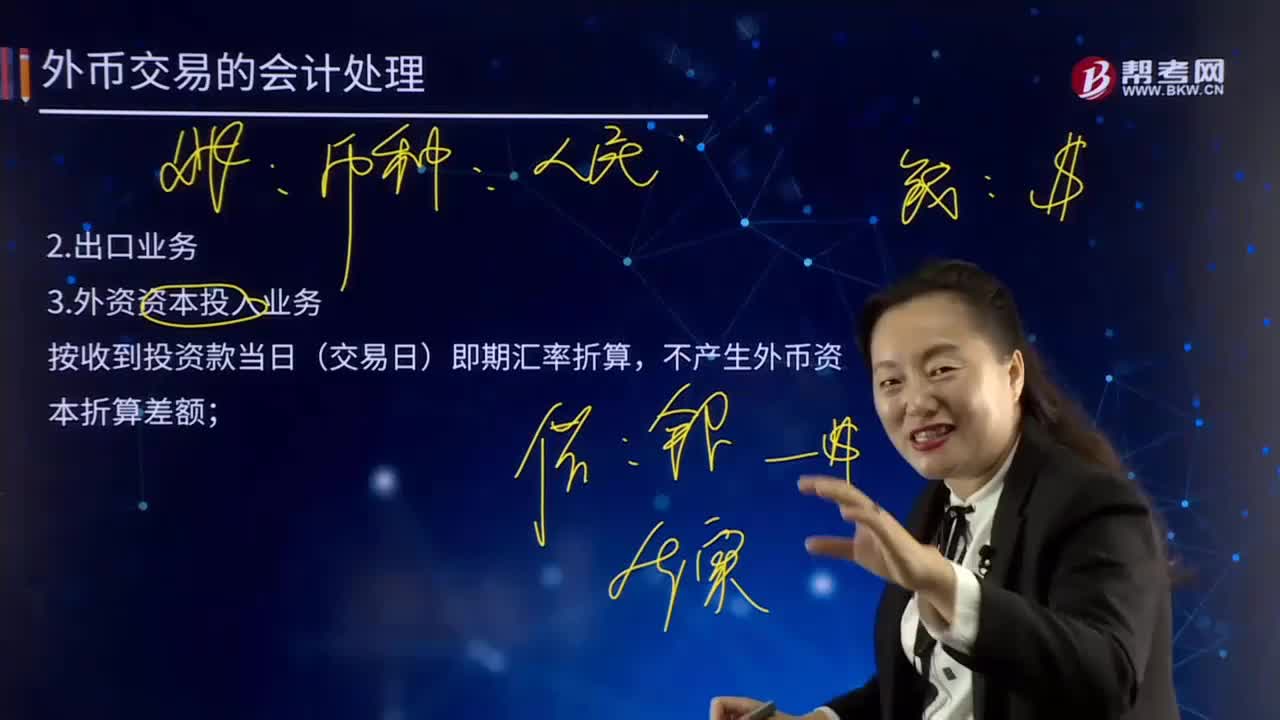

255外币交易日的出口业务和外资资本投入业务的会计处理是怎样的?:外币交易日的出口业务和外资资本投入业务的会计处理是怎样的?交易日是指交易发生的日期。现代多指证券、期货、物资等交易的日期。2.外资资本投入业务;按收到投资款当日(交易日)即期汇率折算,不产生外币资本折算差额,【例21-3】乙有限责任公司以人民币为记账本位币,甲公司的出资款将在合同签订后一年内分两次汇到乙公司账上。合同约定汇率为1美元=6.5元人民币,当日的即期汇率为1美元=6.4元人民币

308

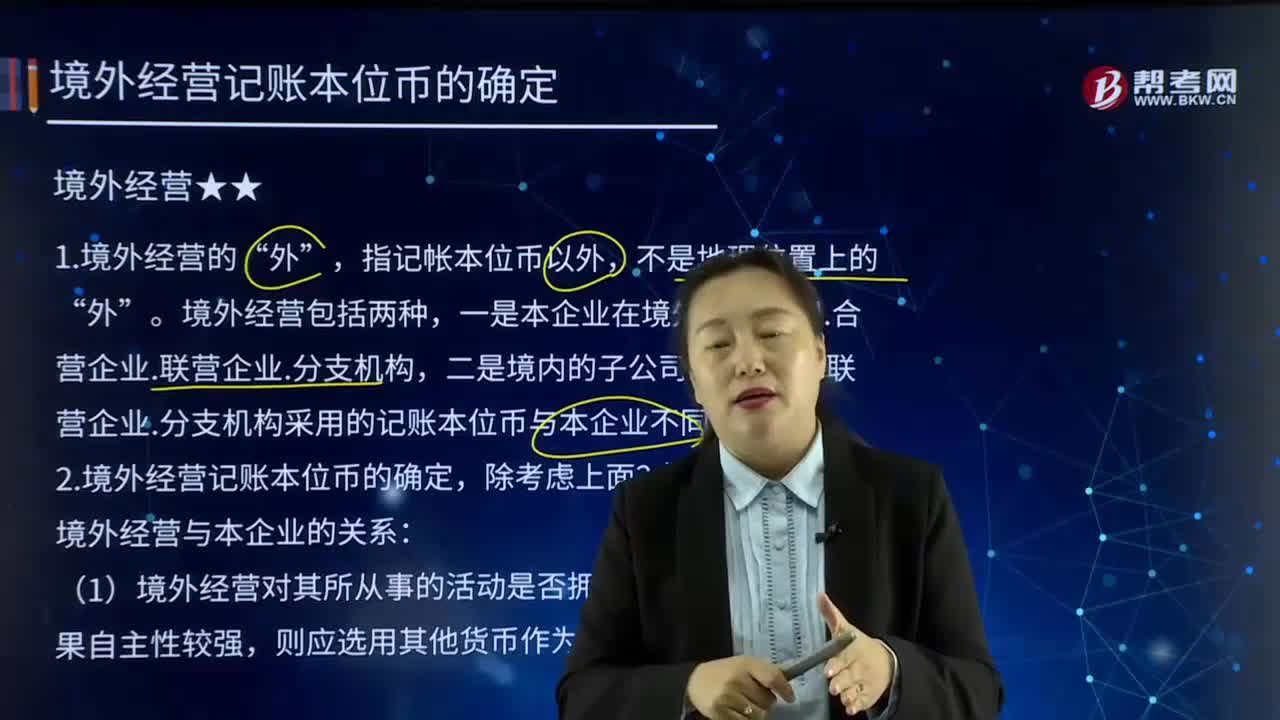

308怎样确定境外经营记账本位币?:是指企业经营所处的主要经济环境中的货币(也就是企业记账所使用的货币)。二是境内的子公司.合营企业.联营企业.分支机构采用的记账本位币与本企业不同的,2.境外经营记账本位币的确定,还应考虑境外经营与本企业的关系,(2)境外经营活动中与企业的交易是否在境外经营活动中占有较大比重,(3)境外经营活动产生的现金流量是否直接影响企业的现金流量.是否可以随时汇回。

1109

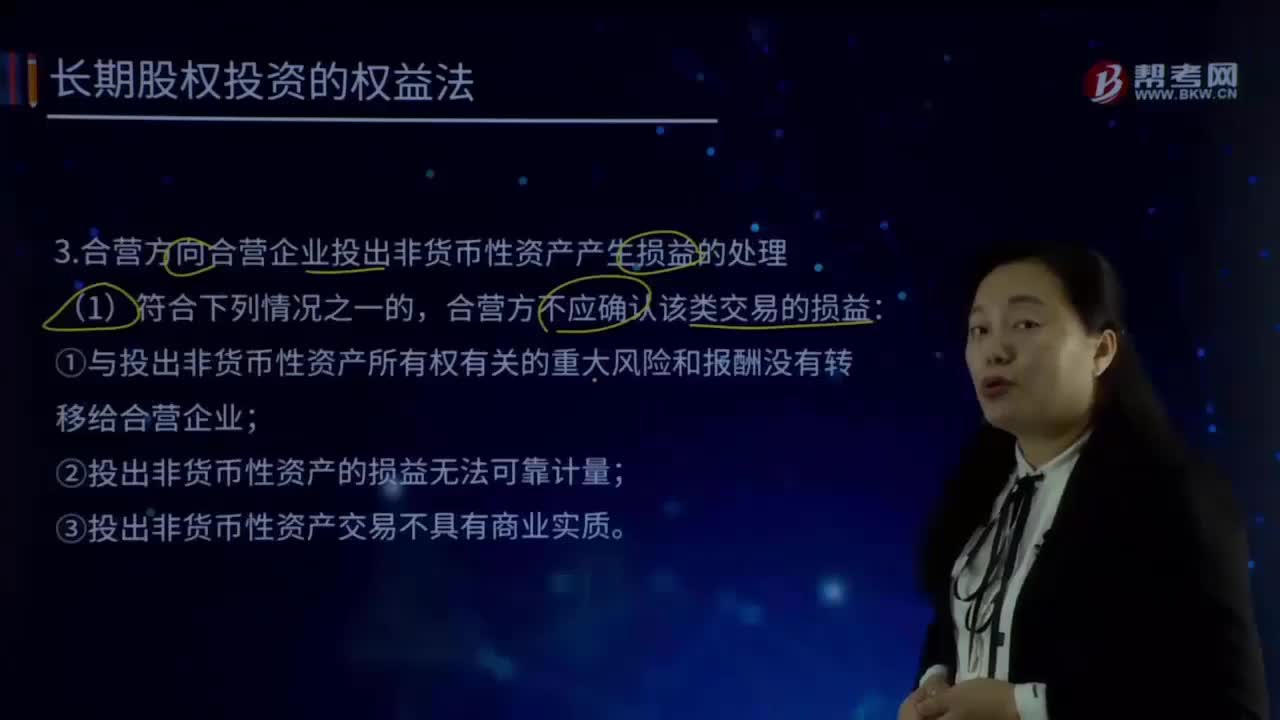

1109合营方向合营企业投出非货币性资产产生损益的处理是什么?:合营方向合营企业投出非货币性资产产生损益的处理是什么?合营方不应确认该类交易的损益:①与投出非货币性资产所有权有关的重大风险和报酬没有转移给合营企业;②投出非货币性资产的损益无法可靠计量;③投出非货币性资产交易不具有商业实质。(2)合营方转移了与投出非货币性资产所有权有关的重大风险和报酬并且投出资产留给合营企业使用的,应在该项交易中确认归属于合营企业其他合营方的利得和损失。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料