下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

240

208

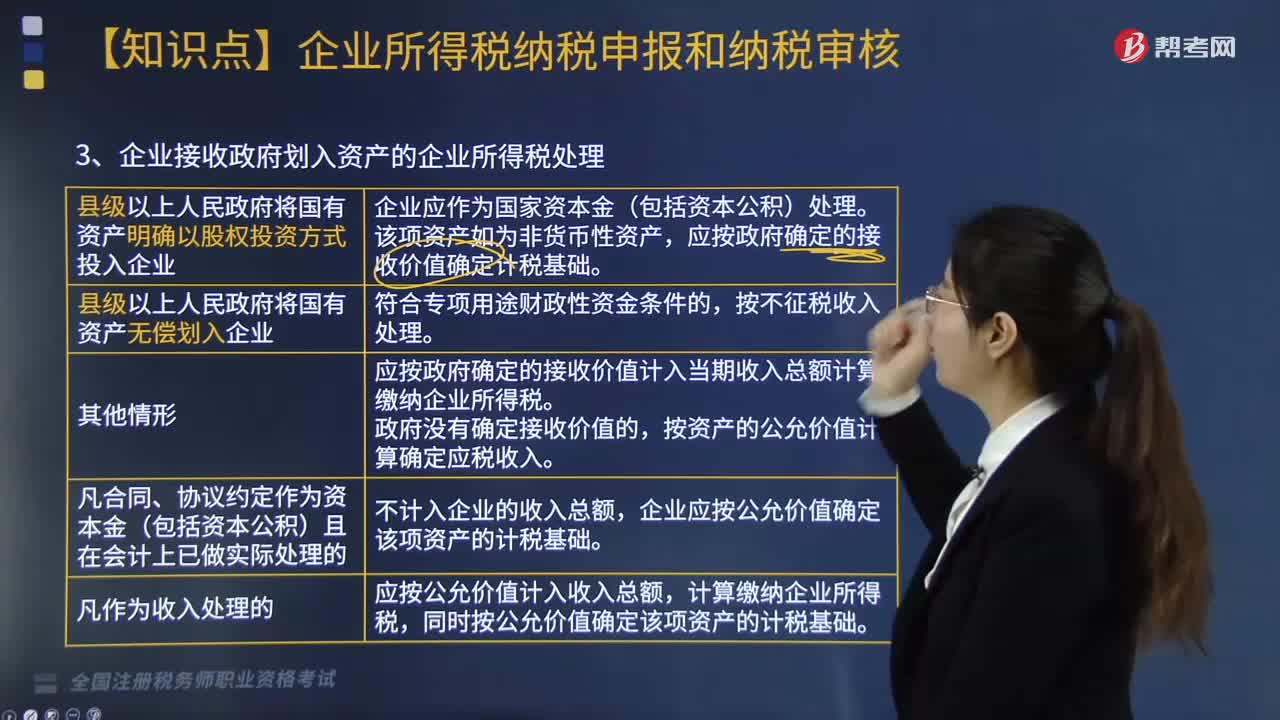

208企业接受政府划入资金的企业所得税如何处理?:企业接受政府划入资金的企业所得税如何处理?

255

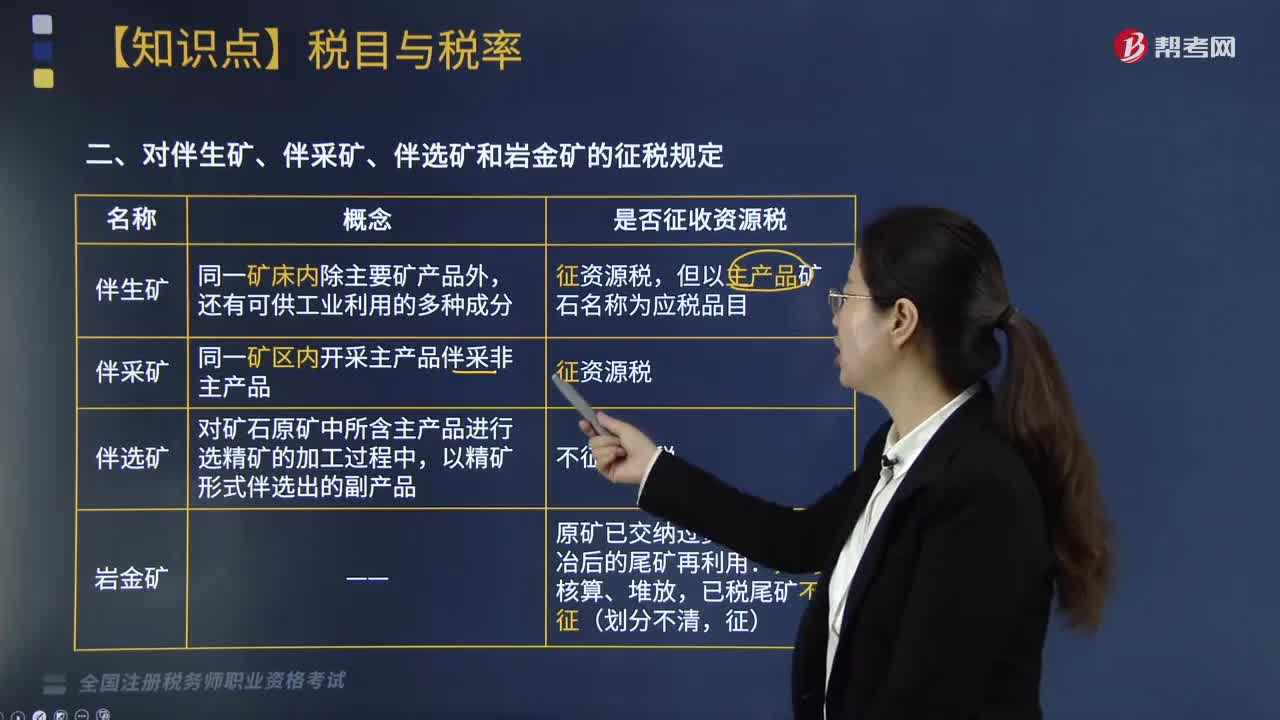

255对伴生矿、伴采矿、伴选矿和岩金矿的征税规定是什么?:对伴生矿、伴采矿、伴选矿和岩金矿的征税规定如下:纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·多选题】下列关于伴采矿资源税的税务处理,按照国家对收购单位规定的相应品目的单位税额标准缴纳资源税,D. 伴采矿全部按照主矿产品资源税单位税额标准计算缴纳资源税。

368

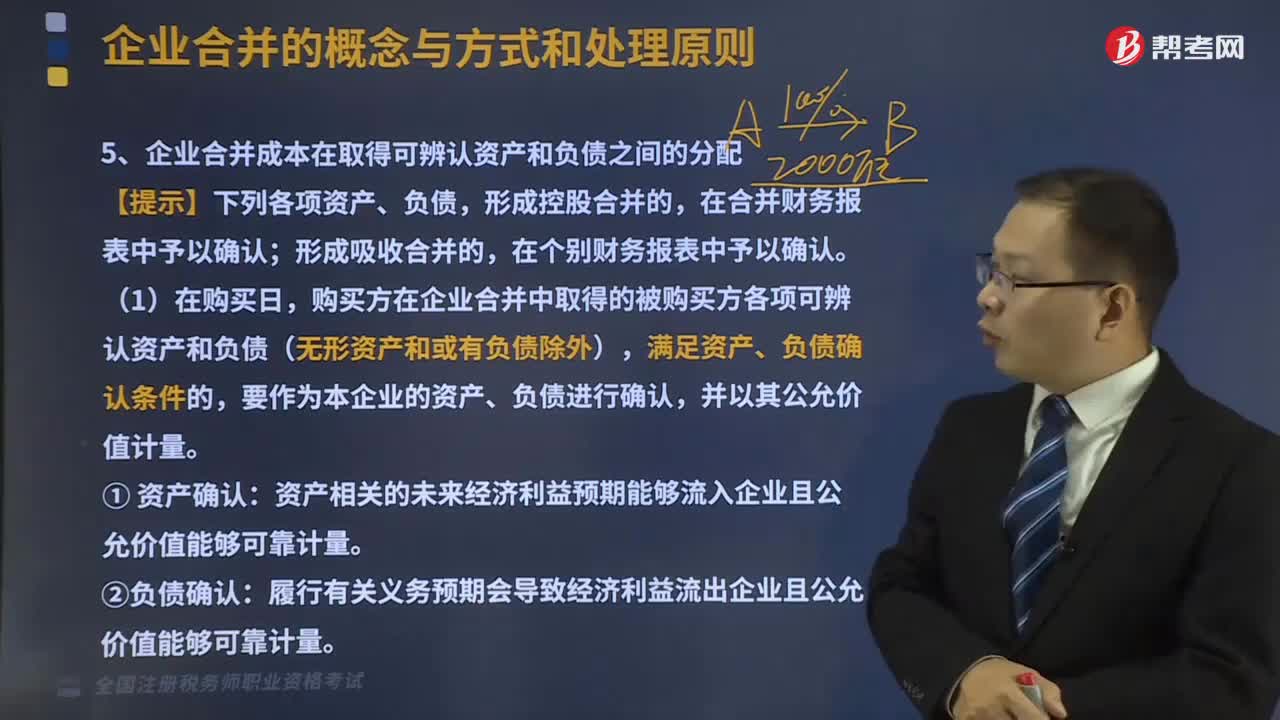

368企业合并成本在取得可辨认资产和负债之间如何分配?:企业合并成本在取得可辨认资产和负债之间如何分配?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方在企业合并中取得的被购买方各项可辨认资产和负债(无形资产和或有负债除外),满足资产、负债确认条件的,要作为本企业的资产、负债进行确认,资产相关的未来经济利益预期能够流入企业且公允价值能够可靠计量。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料