下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

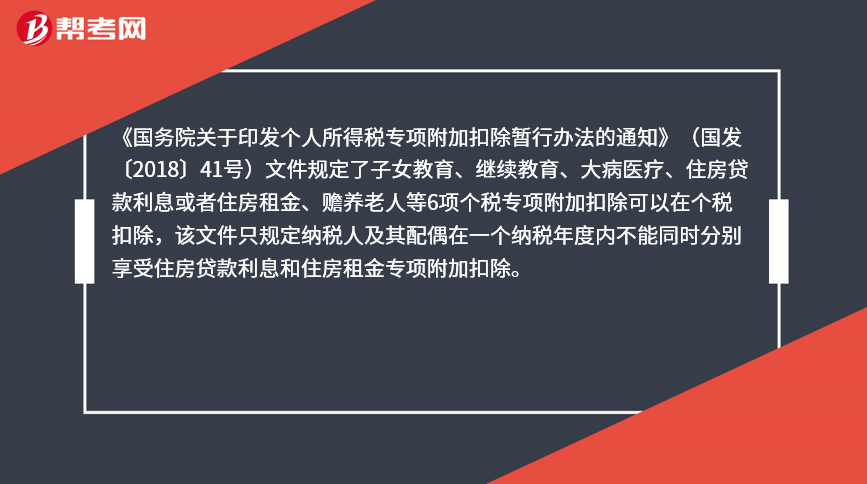

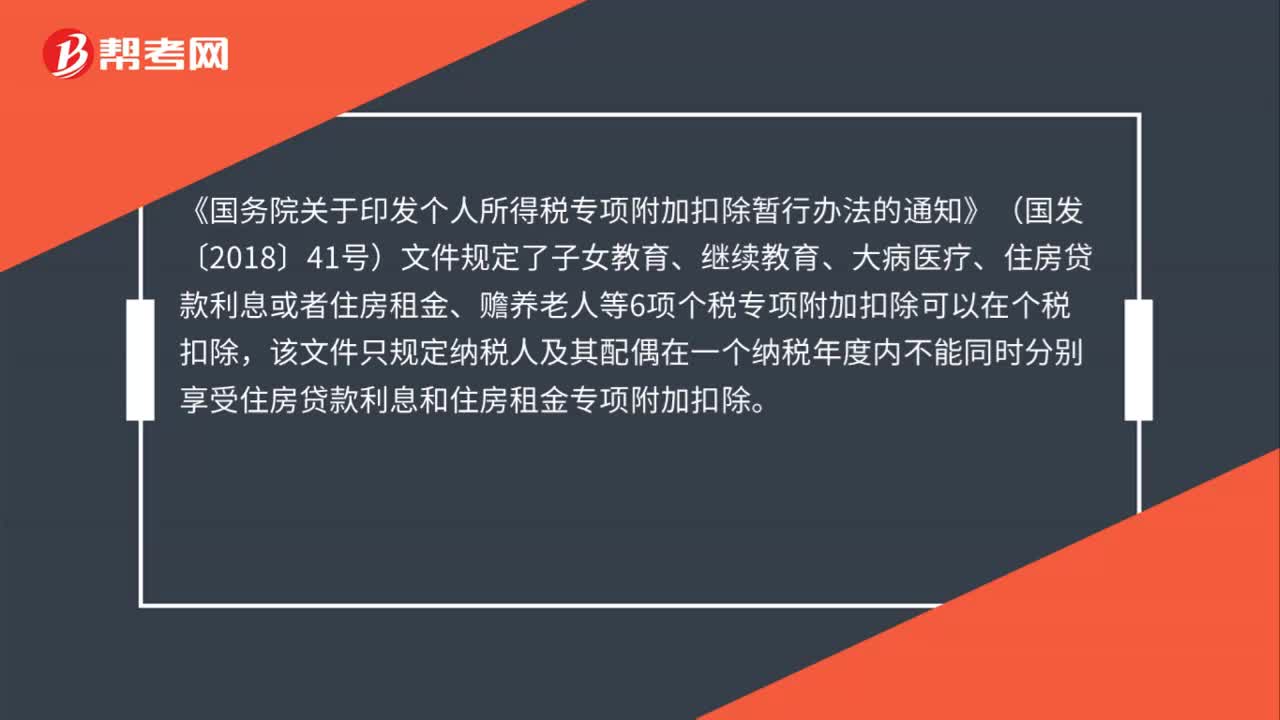

既有学历教育又取得证书可否同时享受学历教育和职业教育扣除?

《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)文件规定了子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项个税专项附加扣除可以在个税扣除,该文件只规定纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

因此,根据国发〔2018〕41号文件规定,员工个人本年继续教育既有学历教育又同时取得了相关职业证书,本年可以同时享受个税的学历教育和职业教育的专项附加扣除。

55

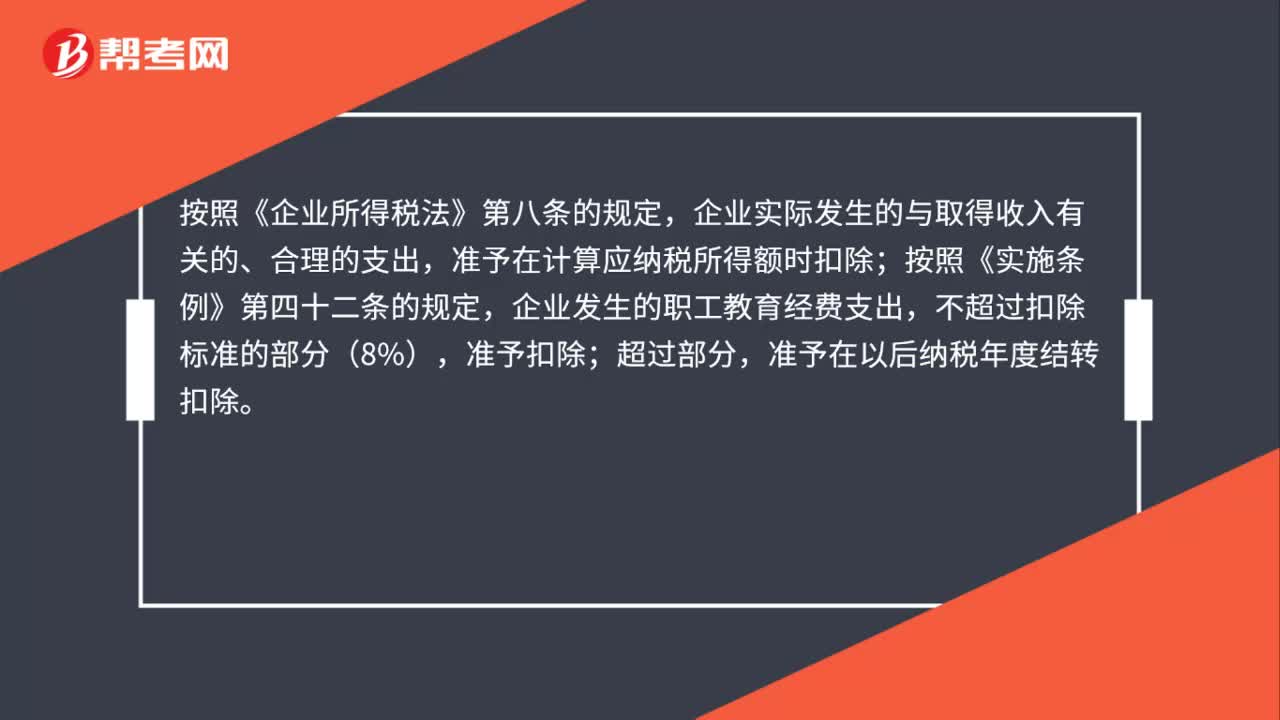

55已计提未实际使用的职工教育经费是否可以税前扣除?:已计提未实际使用的职工教育经费是否可以税前扣除?按照《企业所得税法》第八条的规定,企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除;按照《实施条例》第四十二条的规定,企业发生的职工教育经费支出,不超过扣除标准的部分(8%),准予扣除;超过部分,准予在以后纳税年度结转扣除。对于企业已实际发生的职工教育经费支出可以从税前扣除。

43

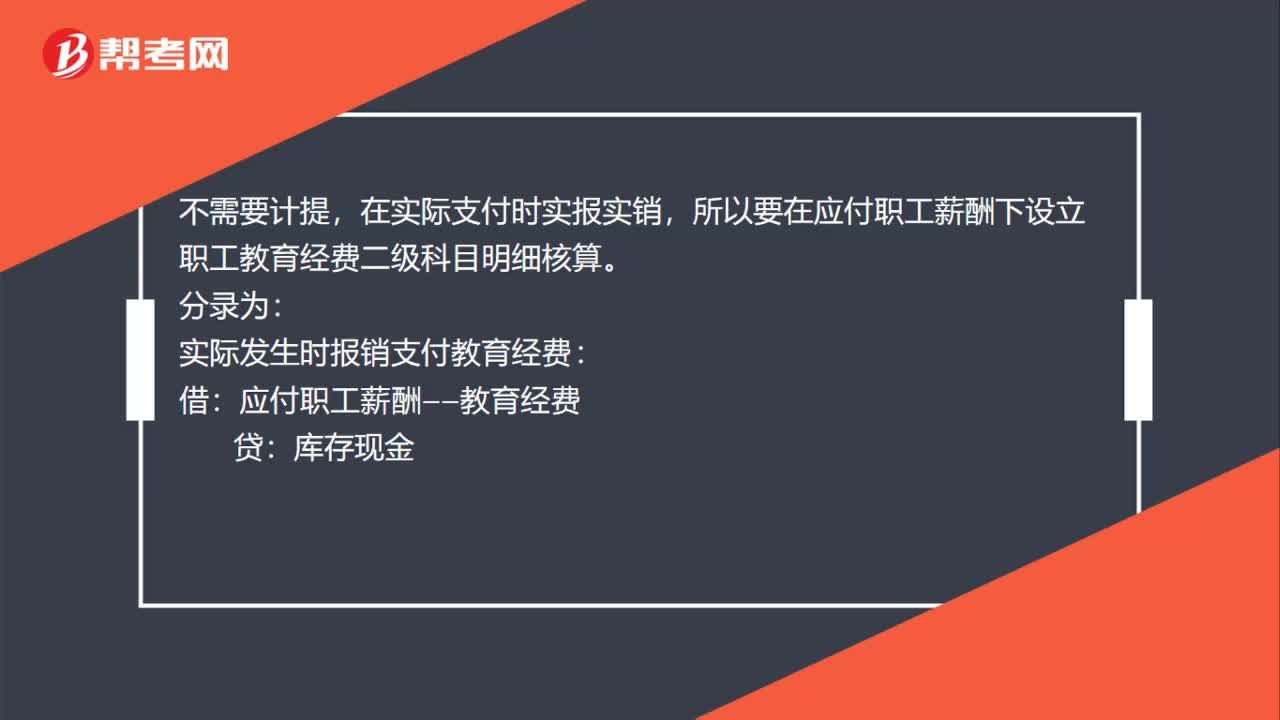

43职工教育经费会计核算上是否需要计提?:职工教育经费会计核算上是否需要计提?不需要计提,在实际支付时实报实销,所以要在应付职工薪酬下设立职工教育经费二级科目明细核算。分录为:实际发生时报销支付教育经费:贷:库存现金:月末分配:借制造费用或管理费用贷应付职工薪酬——教育经费

75

75既有学历教育又取得证书可否同时享受学历教育和职业教育扣除?:既有学历教育又取得证书可否同时享受学历教育和职业教育扣除?《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)文件规定了子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项个税专项附加扣除可以在个税扣除,该文件只规定纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。根据国发〔2018〕41号文件规定。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料