下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

符合条件的被套期项目有哪些?

库存商品、持有至到期投资、可供出售金融资产、预期商品销售、预期商品购买、对境外经营净投资等项目使企业面临公允价值或现金流量风险变动的,均可被指定为被套期项目。

被套期项目,是指使企业面临公允价值或现金流量变动风险,且被指定为被套期对象的、能够可靠计量的项目。企业可以将下列单个项目、项目组合或其组成部分指定为被套期项目:

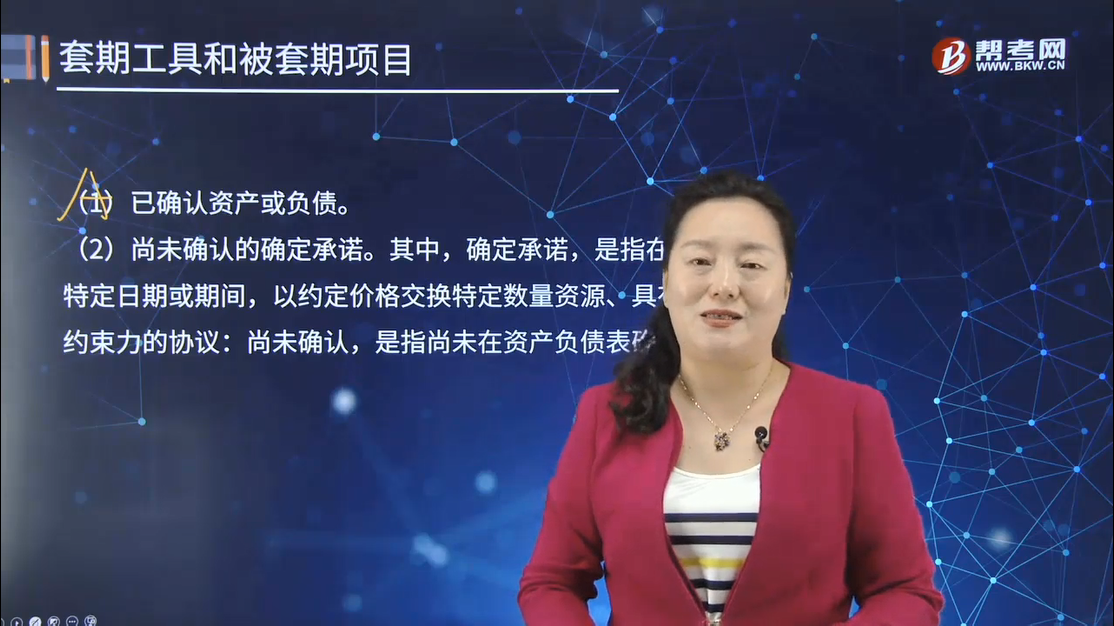

(1)已确认资产或负债。

(2)尚未确认的确定承诺。其中,确定承诺,是指在未来某特定日期或期间,以约定价格交换特定数量资源、具有法律约束力的协议;尚未确认,是指尚未在资产负债表确认。

【案例】甲公司为我国境内机器生产企业,采用人民币币作为记本位币。甲公司与境外某公司签订了一项设备购买合同,约定6个月后接固定的外币价格购入设备,即甲公司与境外公司达成了一项确定承诺。同时,甲公司签订了一份外币远期合同,以对该项确定承诺产生的外汇风脸进行套期。

在本例中,该确定承诺可以被指定为被套期项目,外币远期合同可以被指定为公允价值套期或现金流量套期中的套期工具。

(3)极可能发生的预期交易。预期交易,是指尚未承诺但预期会发生的交易。企业应当明确区分预期交易与确定承诺。

【案例】预期交易:2×18年5月1日,甲会司预期2个月后将购买200吨铜,用于2×18年7月的生产。

确定承诺:2×18年5月1日,甲公司签订了一份法律上具有约束力的采购协议,约定于2×18年6月30日向乙公司以每吨6000美元的价格购买铜200吨。即,签订了法律上具有约束力的采购协议为确定承诺,而尚未承诺但预期会发生的交易为预期交易。

(4)境外经营净投资。境外经营净投资包括《企业会计准则第19号一外币交易》及其相关规定所定义的境外经营净投资及实质构成境外经营净投资的外币货币性项目。

企业既无计划也无可能在可预见的未来会计期间结算的长期外币货币性应收项目(含贷款),应当视同实质构成境外经营净投资的外币货币性项目。而因销售商品或捉供劳务等形成的期限较短的应收账款不构成境外经营净投资。

(5)项目组成部分。企业可以将已确认资产或负债、尚未确认的确定承诺、极可能发生的预期交易以及境外经营净投资等单个项目整体或者项目组合指定为被套期项目,企业也可以将上述单个项目或者项目组合的一部分(项目组成部分)指定为被套期项目。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

673

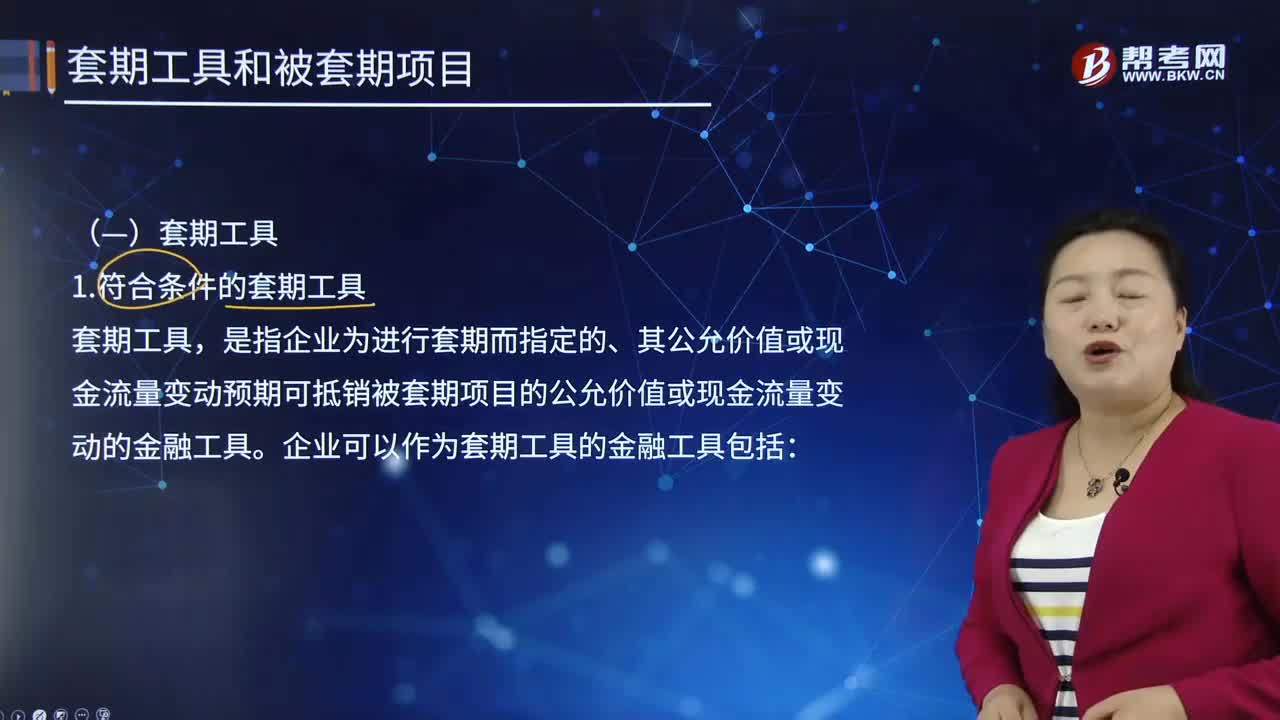

673符合条件的套期工具有哪些?:以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。是指企业为进行套期而指定的、其公允价值或现金流量变动预期可抵销被套期项目的公允价值或现金流量变动的金融工具。企业可以作为套期工具的金融工具包括:(1)以公允价值计量且其变动计入当期损益的衍生工具,企业只有在对购入期权(包括嵌入在混合合同中的购入期权)进行套期时,签出期权才可以作为套期工具。

33

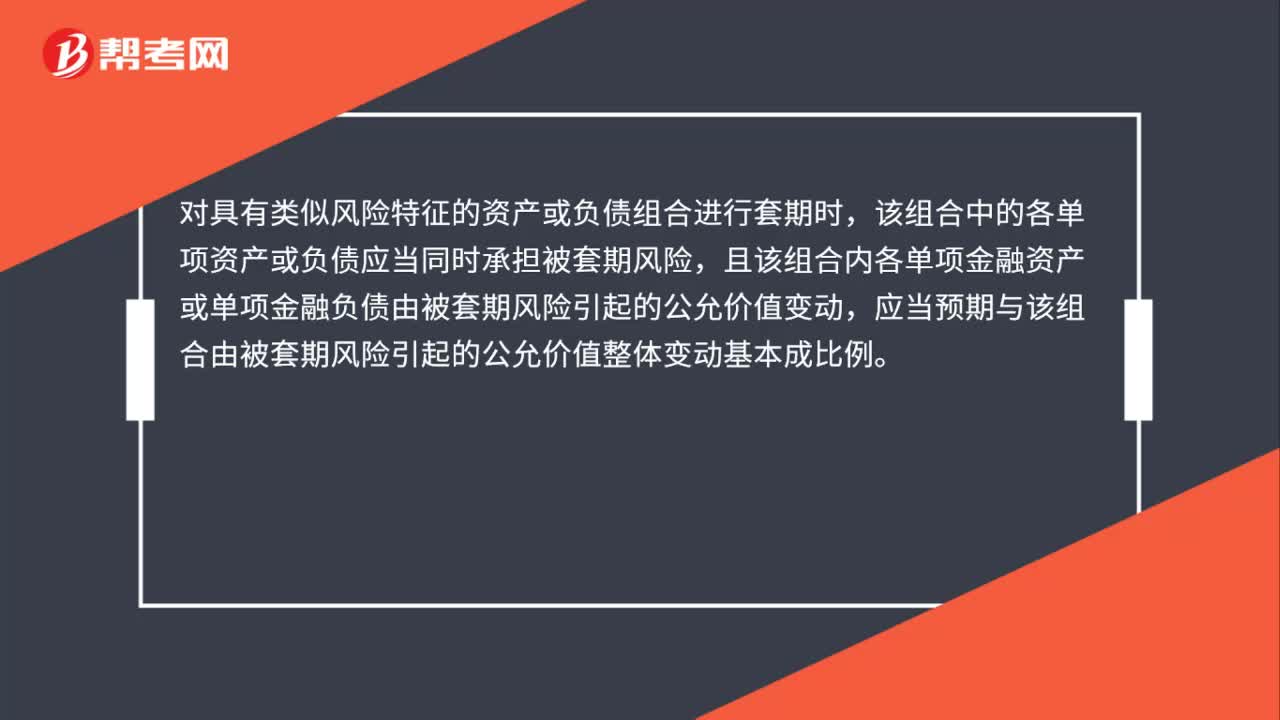

33被套期项目的组合是什么?:被套期项目的组合是什么?对具有类似风险特征的资产或负债组合进行套期时,该组合中的各单项资产或负债应当同时承担被套期风险,且该组合内各单项金融资产或单项金融负债由被套期风险引起的公允价值变动,应当预期与该组合由被套期风险引起的公允价值整体变动基本成比例。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料