下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

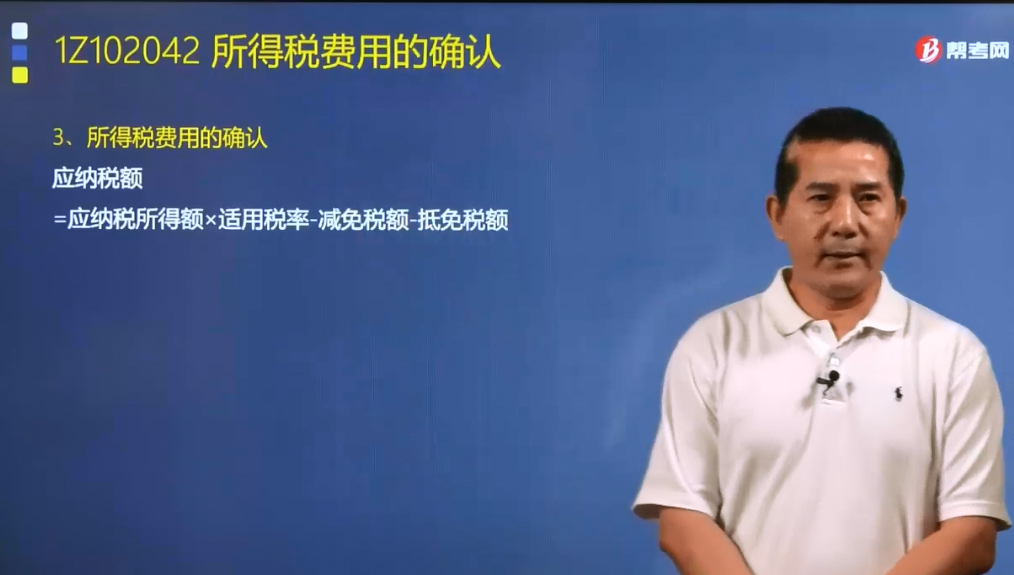

如何确认所得税费用?

所得税是指企业就其生产、经营所得和其他所得按规定交纳的税金,是根据应纳税所得额计算的,包括企业以应纳税所得额为基础的各种境内和境外税额。应纳税所得额是企业年度的收入总额减去准予扣除项目后的余额。

《企业所得税法》第二十二条规定的应纳税额的计算公式为:

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

【注】公式中的减免税额和抵免税额,是指依照《企业所得税法》和国务院的税收优惠规定 减征、免征和抵免的应纳税额。

下面我们列举两道关于一级建造师考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】计算企业应纳税所得额时,不能从收入中扣除的支出是( )。

A.销售成本

B.坏账损失

C.税收滞纳金

D.存货盘亏损失

【答案】C

【解析】本题考查的是所得税的计税基础的相关内容。

——在计算应纳税所得额时,下列支出不得扣除:① 投资者支付的股息、红利等权益性投资收益款项;② 企业所得税税款;③ 税收滞纳金;……。

【例题·单选题】某施工企业2014年度利润总额8000万元,企业当年发生公益性捐赠支出1000万元,则在计算2014年应纳税所得额时该笔捐赠支出准予扣除的最大金额是( )万元。

A.960

B.1000

C.250

D.125

【答案】A

【解析】本题的考核点是应纳税所得额计算时关于税前准予扣除的公益性捐赠额度。

——企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

扣除限额:8000×12%=960(万元)<1000万元(实际捐赠额),因此,税前准予扣除960万元。

94

94所得税费用的确认及税收优惠有哪些?:所得税费用的确认及税收优惠有哪些?

403

403施工费用是如何确认的?:施工费用是如何确认的?

61

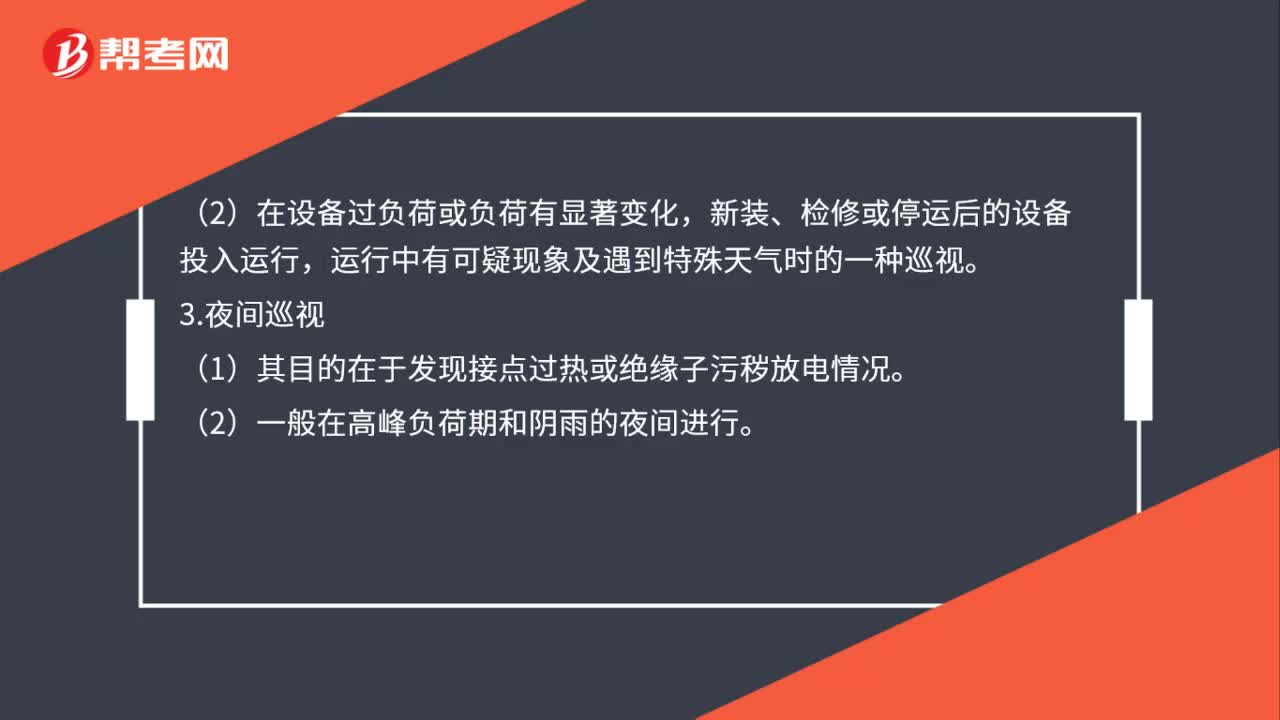

61一级建造师要点:巡视检查类型有哪些?:巡视检查类型:1.定期巡视,值班员每天按现场运行规程的规定时间和项目。对运行和备用的设备及周围环境进行定期检查。2.特殊巡视,(1)在特殊情况下增加的巡视,(2)在设备过负荷或负荷有显著变化。新装、检修或停运后的设备投入运行。运行中有可疑现象及遇到特殊天气时的一种巡视。3.夜间巡视(1)其目的在于发现接点过热或绝缘子污秽放电情况(2)一般在高峰负荷期和阴雨的夜间进行

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料