下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

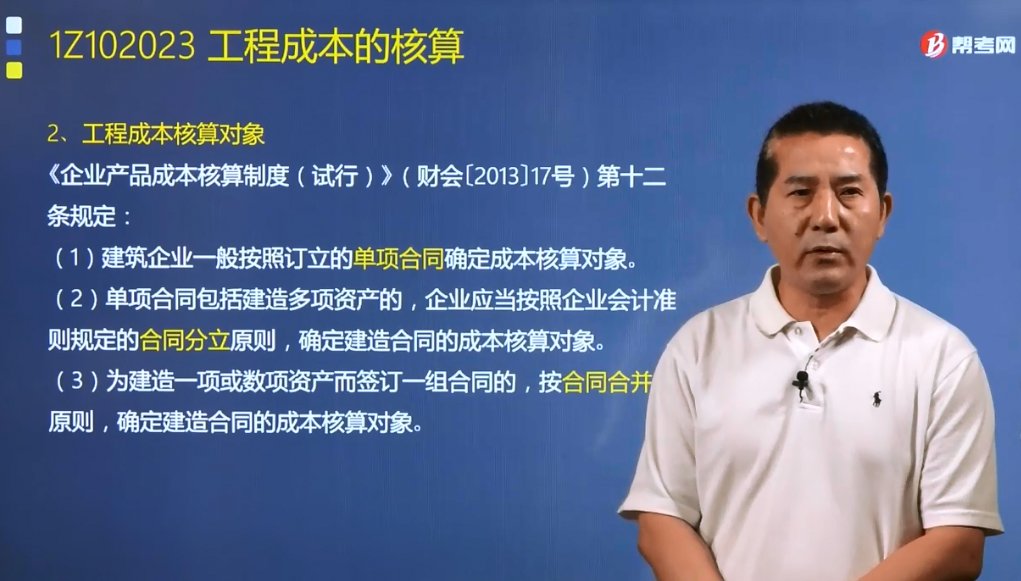

如何确定工程成本核算对象?

工程成本核算对象是指在成本核算时所选择的施工生产费用的归集产品,即工程成本的承担者。

(1)合理确定工程成本核算对象,是正确进行工程成本核算的前提。

①如果对工程成本核算对象划分过粗,把相互之间没有联系或联系不大的单项工程或单位工程合并起来,作为一个工程成本核算对象,就不能反映独立施工的各个单项工程或单位工程的实际成本水平,不利于分析和考核工程成本的升降情况;

②反之,如果对工程成本核算对象划分过细,就会出现许多间接费用需要分摊,其结果是不仅增加了工程成本核算的工作量,而且也不能保证正确、及时地计算出各项工程的实际成本。

(2)一般情况下,企业应以每一单位工程为对象归集生产费用,计算工程成本。这是因为施工图预算是按单位工程编制的,所以按单位工程核算的实际成本,便于与工程预算成本比较,以检查工程预算的执行情况,分析和考核成本节超的原因。但是一个企业通常要承建多个工程项目,每项工程的具体情况又各不相同,因此,企业应按照与施工图预算相适应的原则,并结合承包工程的具体情况,合理确定成本核算对象。

(3)《企业产品成本核算制度(试行)》(财会〔2013〕17号)第十二条规定:

①建筑企业一般按照订立的单项合同确定成本核算对象。

②单项合同包括建造多项资产的,企业应当按照企业会计准则规定的合同分立原则,确定建造合同的成本核算对象。

③为建造一项或数项资产而签订一组合同的,按合同合并的原则,确定建造合同的成本核算对象。

(4)施工企业的成本核算对象应在工程开工以前确定,且一经确定后不得随意变更,更不能相互混淆。施工企业所有反映工程成本费用的原始记录和核算资料都必须按照确定的成本核算对象填写清楚,以便于准确地归集和分配施工生产费用。

198

198工程成本核算包括哪些程序?:工程成本核算包括哪些程序?

214

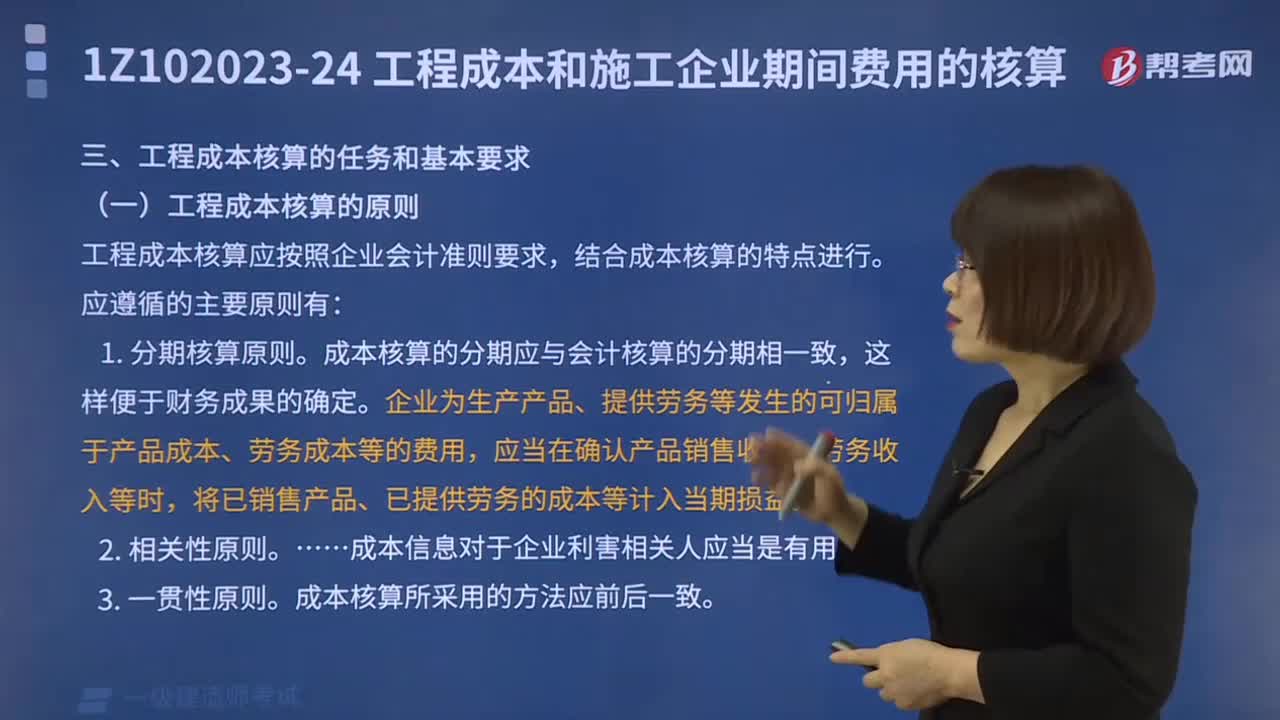

214工程成本核算的对象、任务和基本要求包括哪些?:工程成本核算的对象、任务和基本要求包括哪些?

50

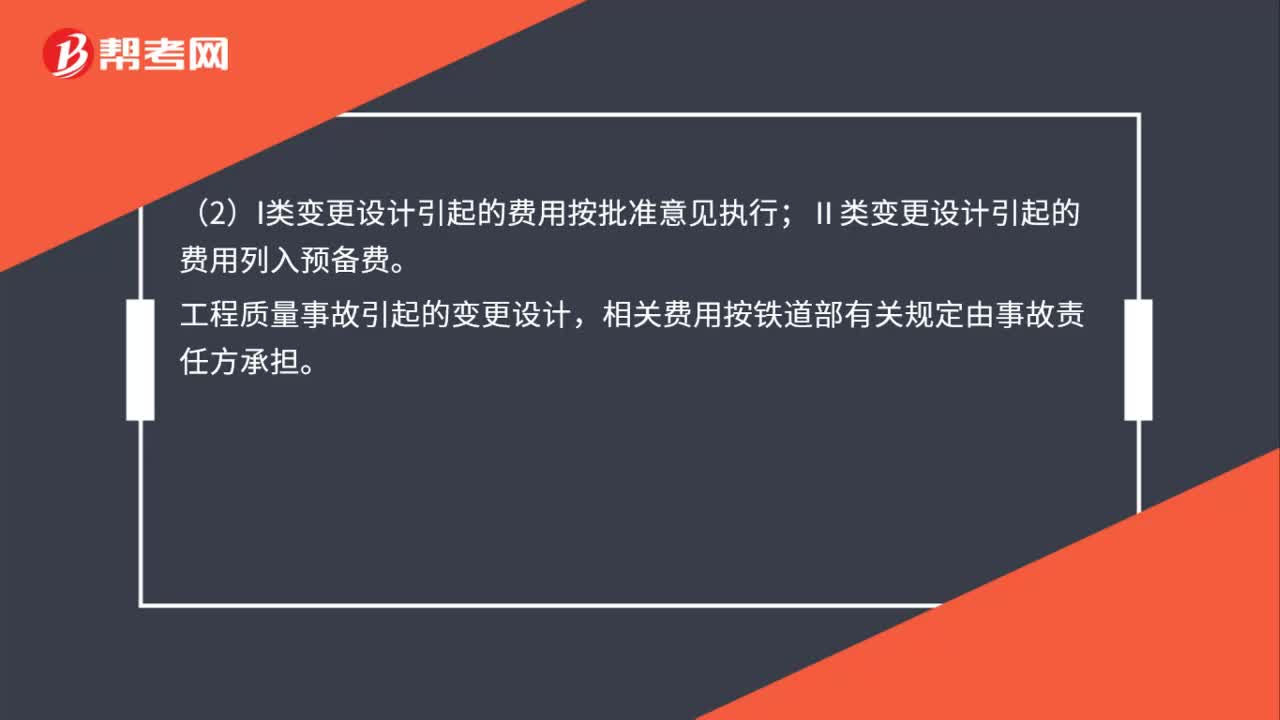

50一级建造师要点:变更设计的工程费用如何处理?:一级建造师要点:变更设计的工程费用处理:(1)I类变更设计引起的费用按初步设计批准概算编制原则,扣除不应发生的费用后确定;Ⅱ类变更设计引起的费用应按施工承包合同约定的单价和计价方式确定。(2)I类变更设计引起的费用按批准意见执行;Ⅱ类变更设计引起的费用列入预备费。工程质量事故引起的变更设计,相关费用按铁道部有关规定由事故责任方承担。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料