下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10.16

440

440公司章程的变更由谁来决定?:公司章程的变更由谁来决定?

393

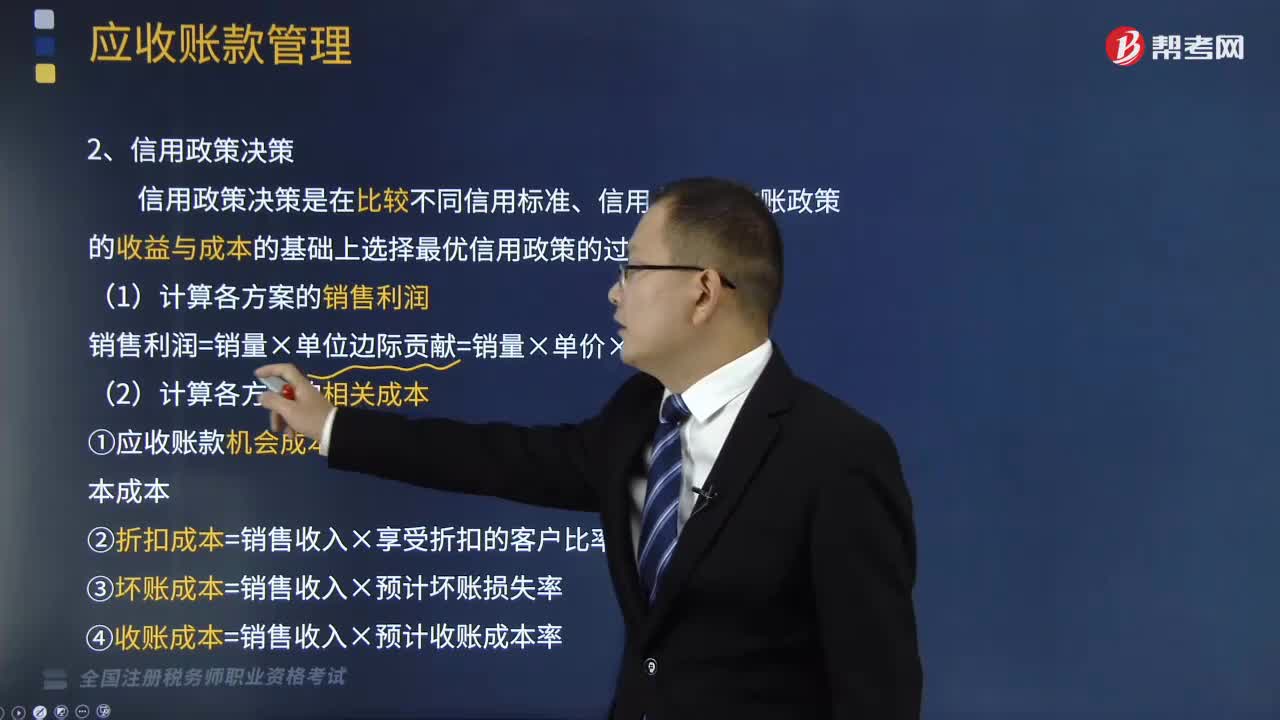

393带你了解什么是信用政策决策?:①应收账款机会成本=日销售额×平均收现期×变动成本率×资本成本。②折扣成本=销售收入×享受折扣的客户比率×现金折扣率,③坏账成本=销售收入×预计坏账损失率,④收账成本=销售收入×预计收账成本率,⑤管理成本=销售收入×预计管理成本率,利润总额=销售利润—相关成本,应收账款占用资金=58666.67×(48008000)≈ 35200(万元)应收账款的机会成本=35200×8%=2816(万元)

670

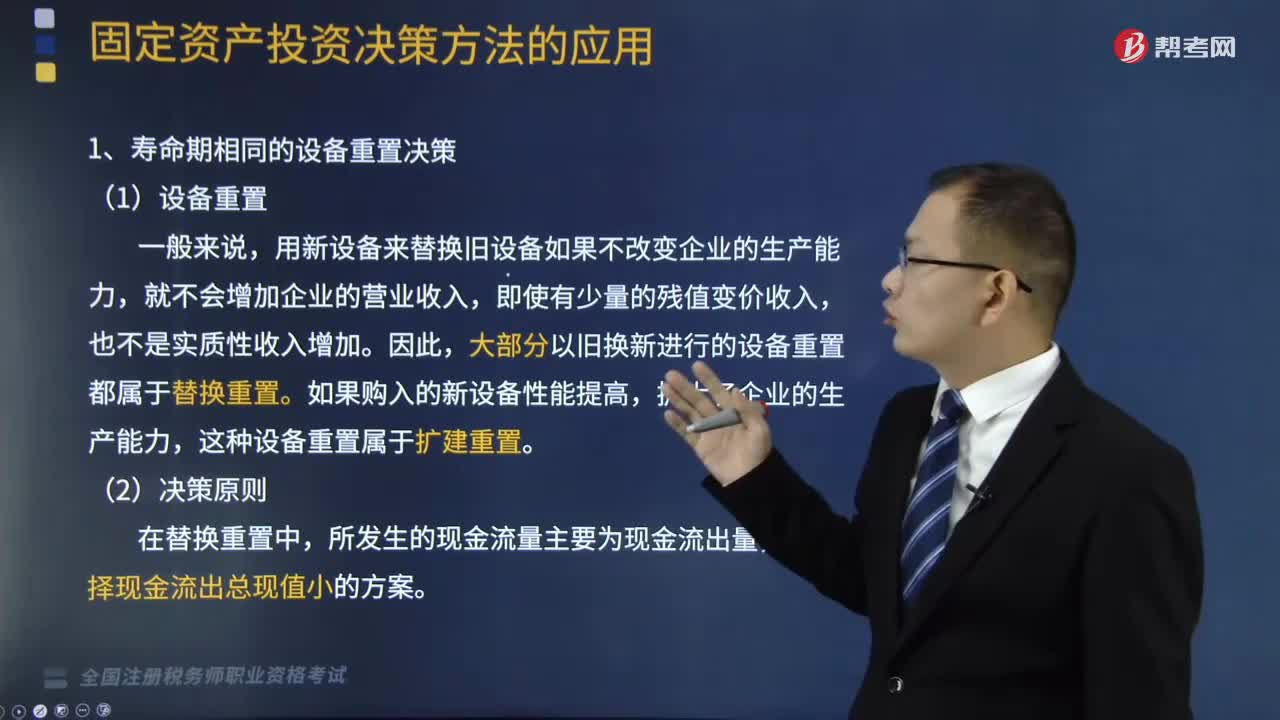

670固定资产寿命期相同的设备重置决策怎么算?:固定资产寿命期相同的设备重置决策怎么算?固定资产更新决策属于互斥投资方案的决策类型(以方案的获利数额作为评价标准)。固定资产更新决策所采用的决策方法是净现值法和年金净流量法,寿命期相同的设备重置决策,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入。大部分以旧换新进行的设备重置都属于替换重置,如果购入的新设备性能提高。这种设备重置属于扩建重置,应选择现金流出总现值小的方案。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料