下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

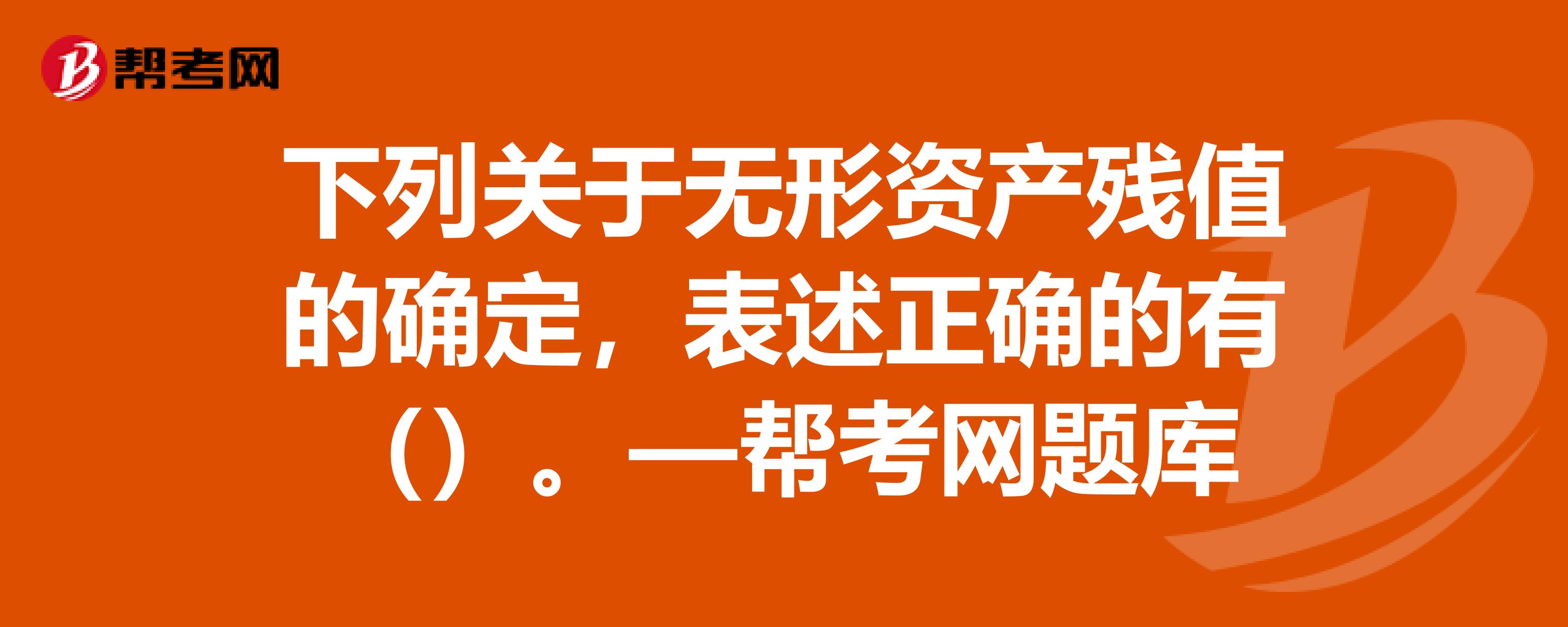

A、估计无形资产的残值应以资产处置时的可收回金额为基础确定

B、残值确定以后,在持有无形资产的期间内,至少应于每年年末进行复核

D、无形资产的残值重新估计以后高于其账面价值的,无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销

73

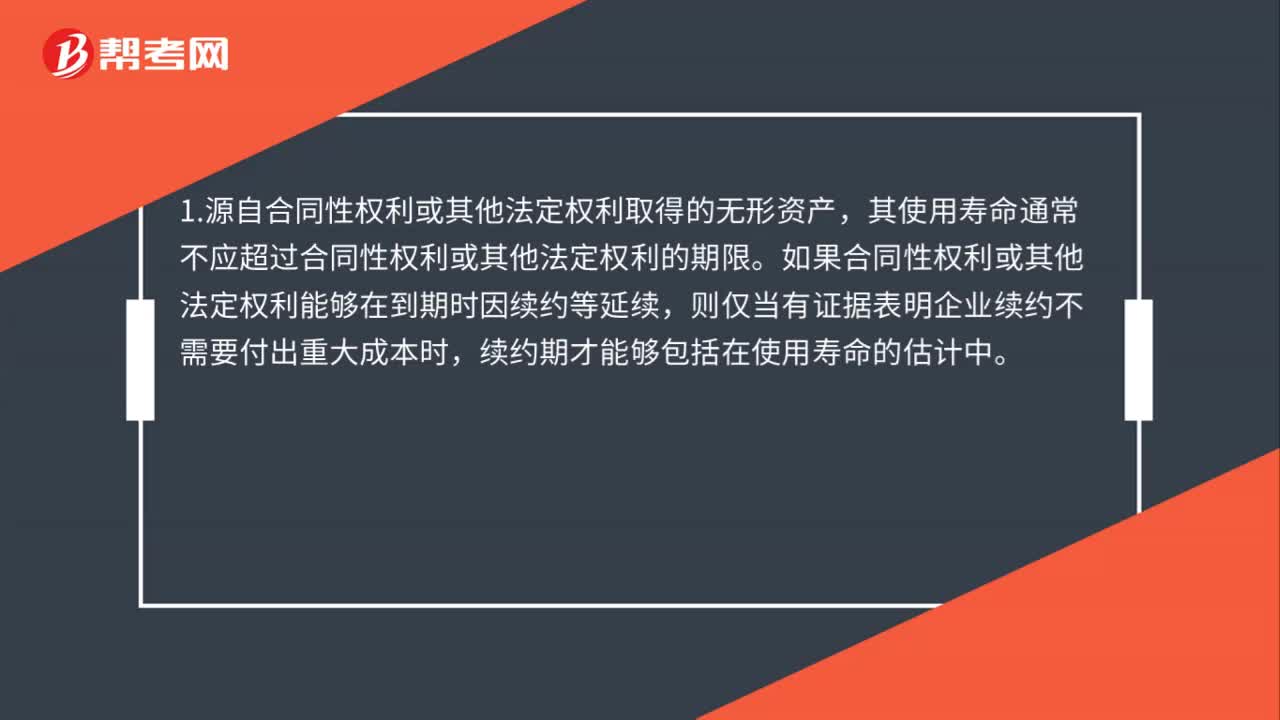

73无形资产使用寿命确定是什么?:1.源自合同性仅利或其他法定权利取得的无形资产,其使用寿命通常不应超过合同性权利或其他法定权利的期限。如果合同性权利或其他法定权利能够在到期时因续约等延续,则仅当有证据表明企业续约不需要付出重大成本时,续约期才能够包括在使用寿命的估计中。2.没有明确的合同或法律规定无形资产的使用寿命的,企业应当综合各方面因素判断,以确定无形资产能为企业带来经济利益的期限。

22

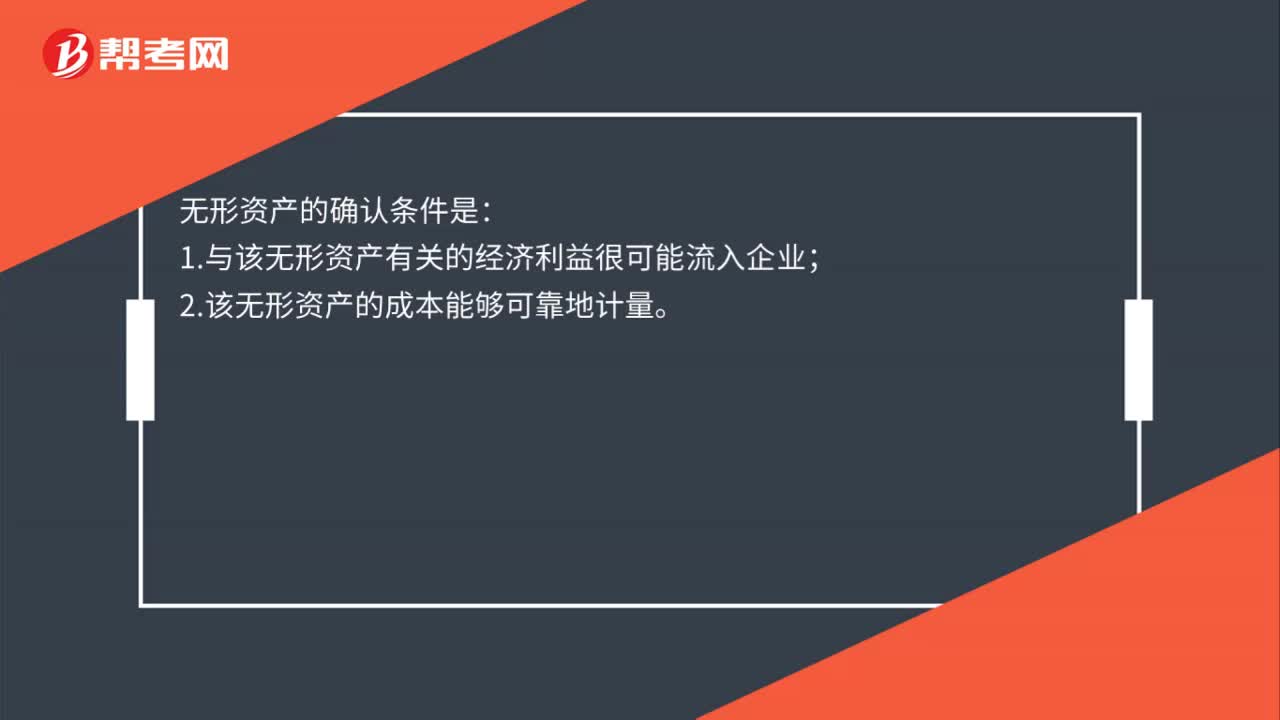

22无形资产确认条件是什么?:无形资产的确认条件是:1.与该无形资产有关的经济利益很可能流入企业;2.该无形资产的成本能够可靠地计量。

22

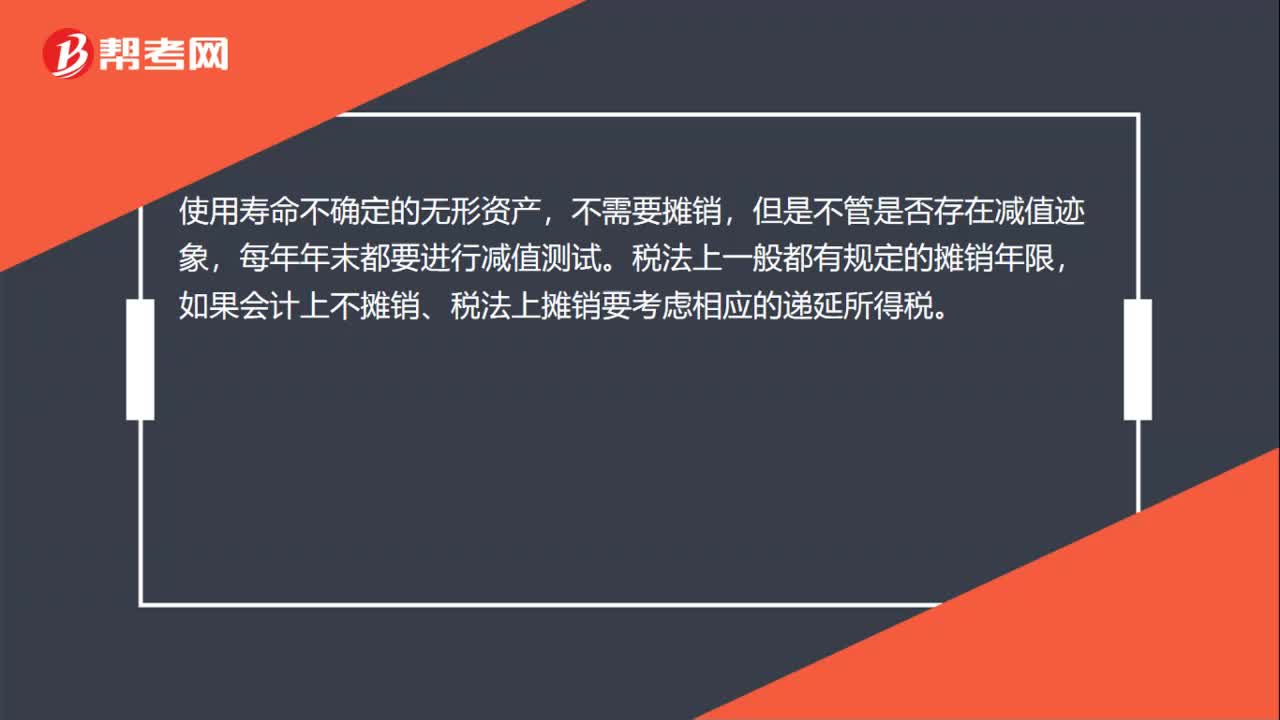

22使用寿命不确定无形资产怎么核算?:使用寿命不确定无形资产怎么核算?使用寿命不确定的无形资产,不需要摊销,但是不管是否存在减值迹象,每年年末都要进行减值测试。税法上一般都有规定的摊销年限,如果会计上不摊销、税法上摊销要考虑相应的递延所得税。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料