下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、委托加工的应税消费品,没有同类消费品销售价格的,按照组成计税价格计算纳税

C、进口的应税消费品,按照组成计税价格计算纳税

D、纳税人应税消费品的计税价格明显偏低并无正当理由的,由主管税务机关核定其计税价格

57

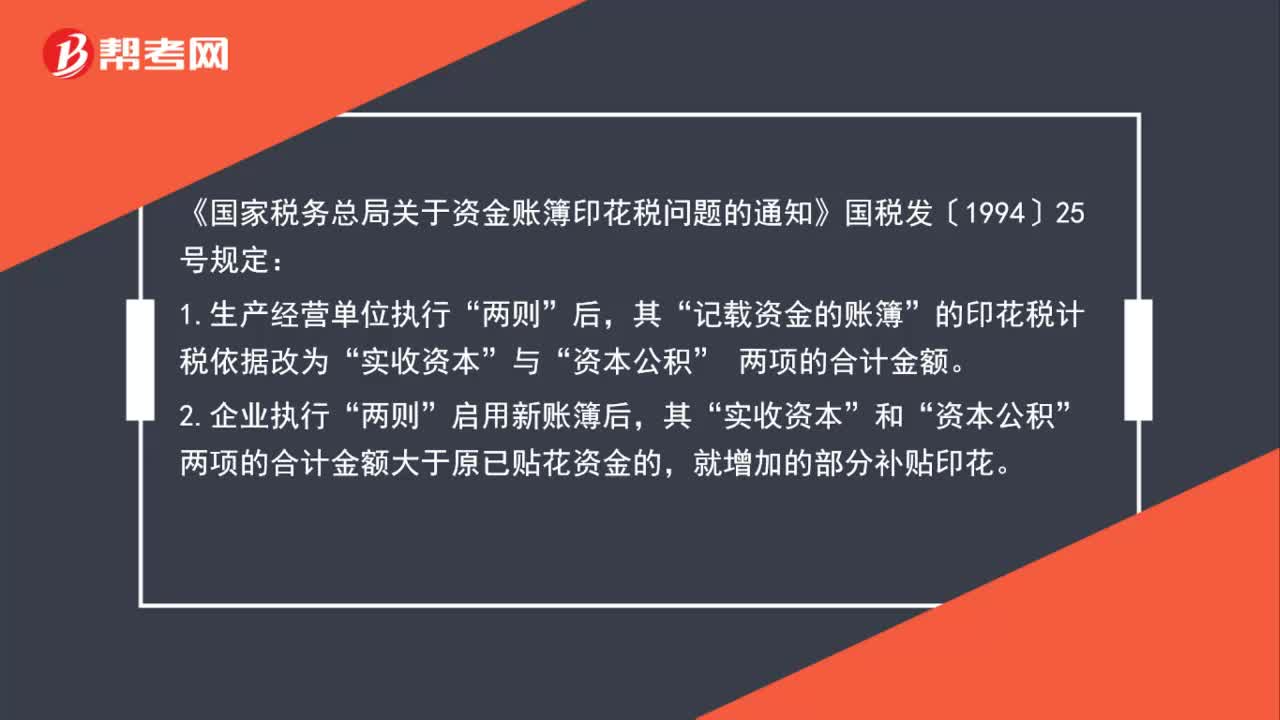

57股权转让印花税计税依据是什么?:股权转让印花税计税依据是什么?《国家税务总局关于资金账簿印花税问题的通知》国税发〔1994〕25号规定:1.生产经营单位执行“记载资金的账簿”的印花税计税依据改为“两项的合计金额。2.企业执行“启用新账簿后,实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

25

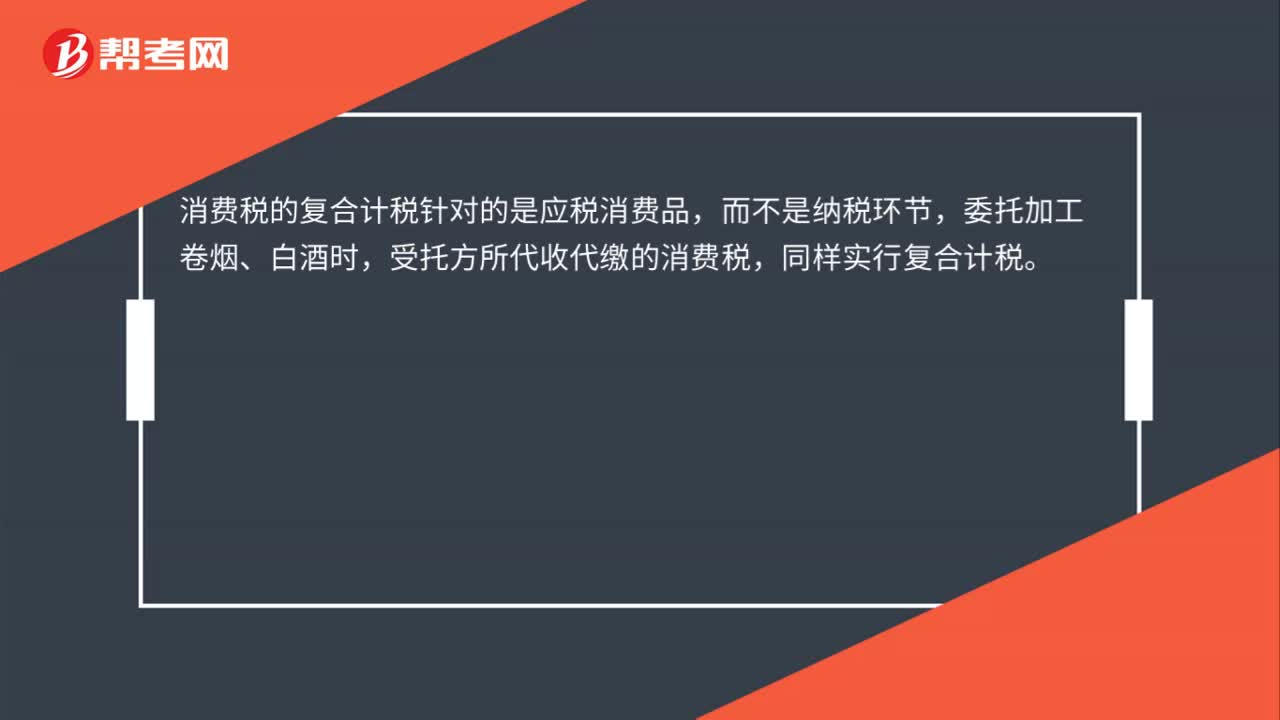

25消费税中复合计税是什么?:消费税中复合计税是什么?消费税的复合计税针对的是应税消费品,而不是纳税环节,委托加工卷烟、白酒时,受托方所代收代缴的消费税,同样实行复合计税。

70

70消费税应纳税额的如何计算?:消费税应纳税额的如何计算?1.价定率应纳税额的计算。应纳税额﹦销售额×税率。应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率),应纳税额=销售数量×定额税率。应纳税额﹦组成计税价格×税率自产自用的应税消费品组成计税价格﹦(成本﹢利润)÷(1–消费税税率)委托加工的应税消费品组成计税价格﹦(材料成本﹢加工费)÷(1–消费税税率)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料