下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、计提无形资产减值准备

B、出租无形资产的摊销

D、转让无形资产所有权

31

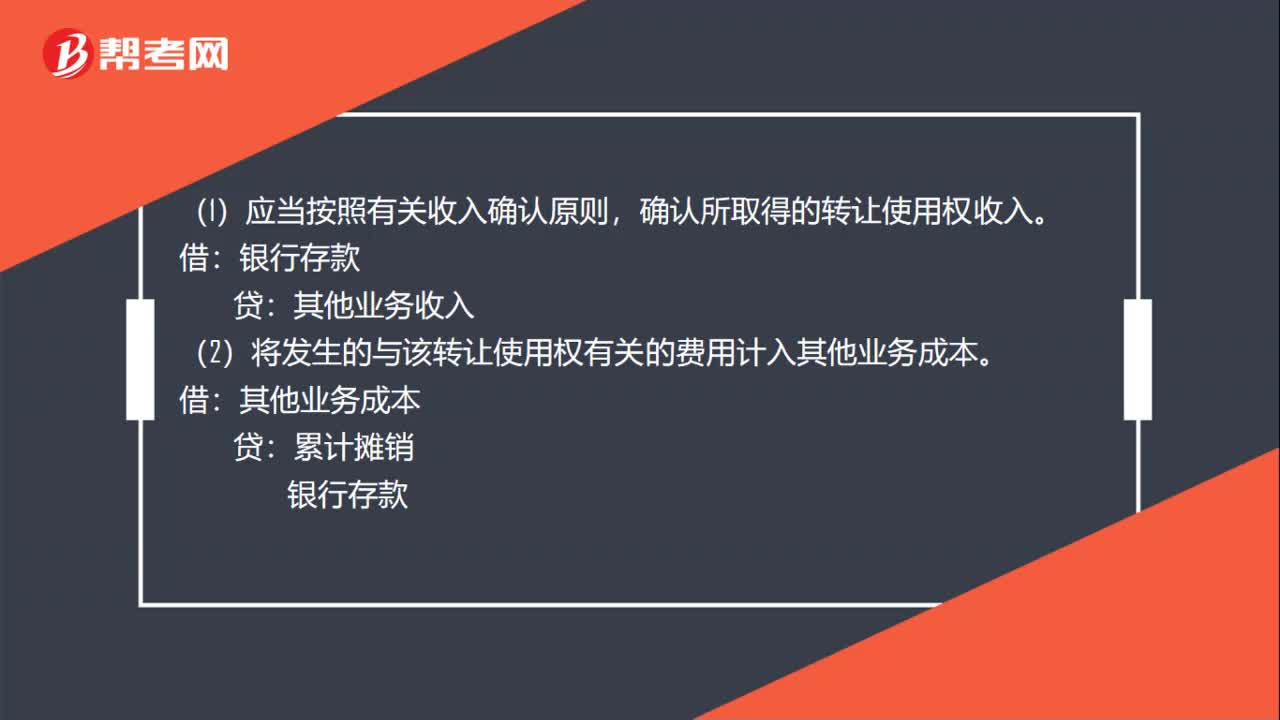

31无形资产出租的账务处理是什么?:无形资产出租的账务处理是什么?(1)应当按照有关收入确认原则,确认所取得的转让使用权收入。银行存款:其他业务收入:(2)将发生的与该转让使用权有关的费用计入其他业务成本:其他业务成本:累计摊销银行存款(3)计算应交营业税借营业税金及附加贷应交税费——应交营业税

41

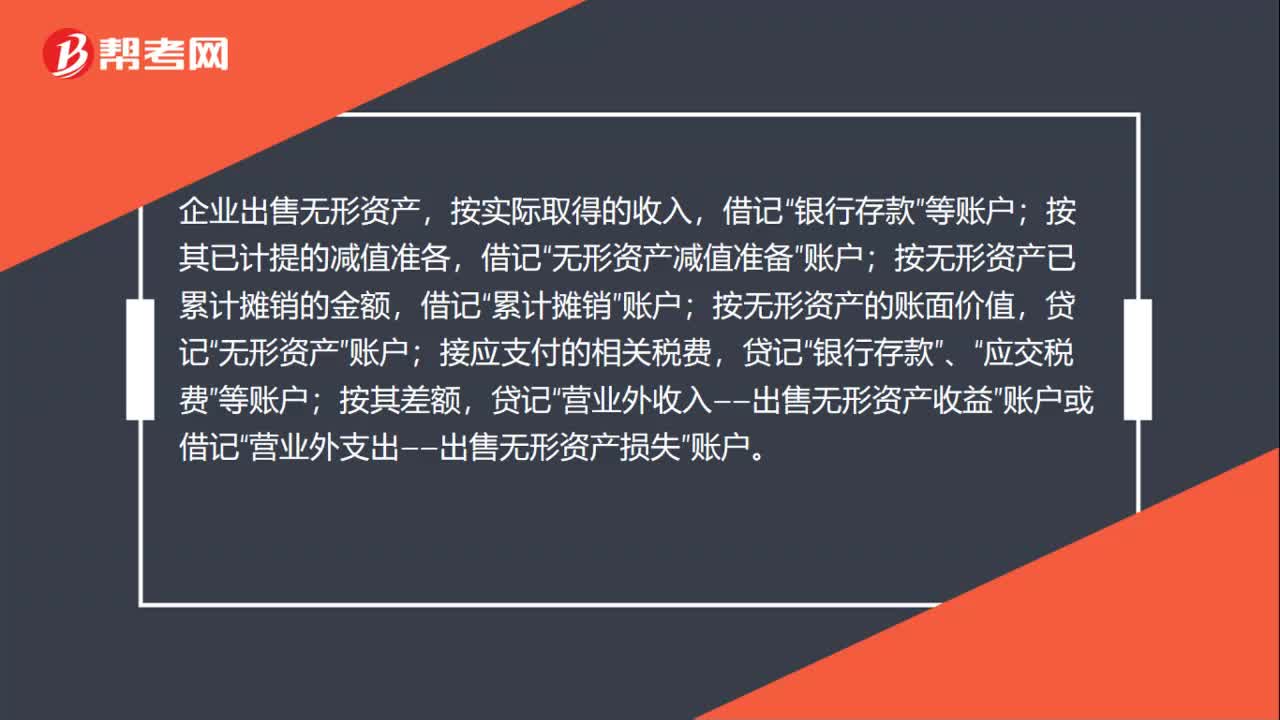

41无形资产出售的账务处理是什么?:无形资产出售的账务处理是什么?企业出售无形资产,按实际取得的收入,按其已计提的减值准各,无形资产减值准备”按无形资产已累计摊销的金额,借记“累计摊销”按无形资产的账面价值,无形资产”接应支付的相关税费,银行存款”、“应交税费”等账户;按其差额,贷记“营业外收入——出售无形资产收益”账户或借记“营业外支出——出售无形资产损失”账户。

28

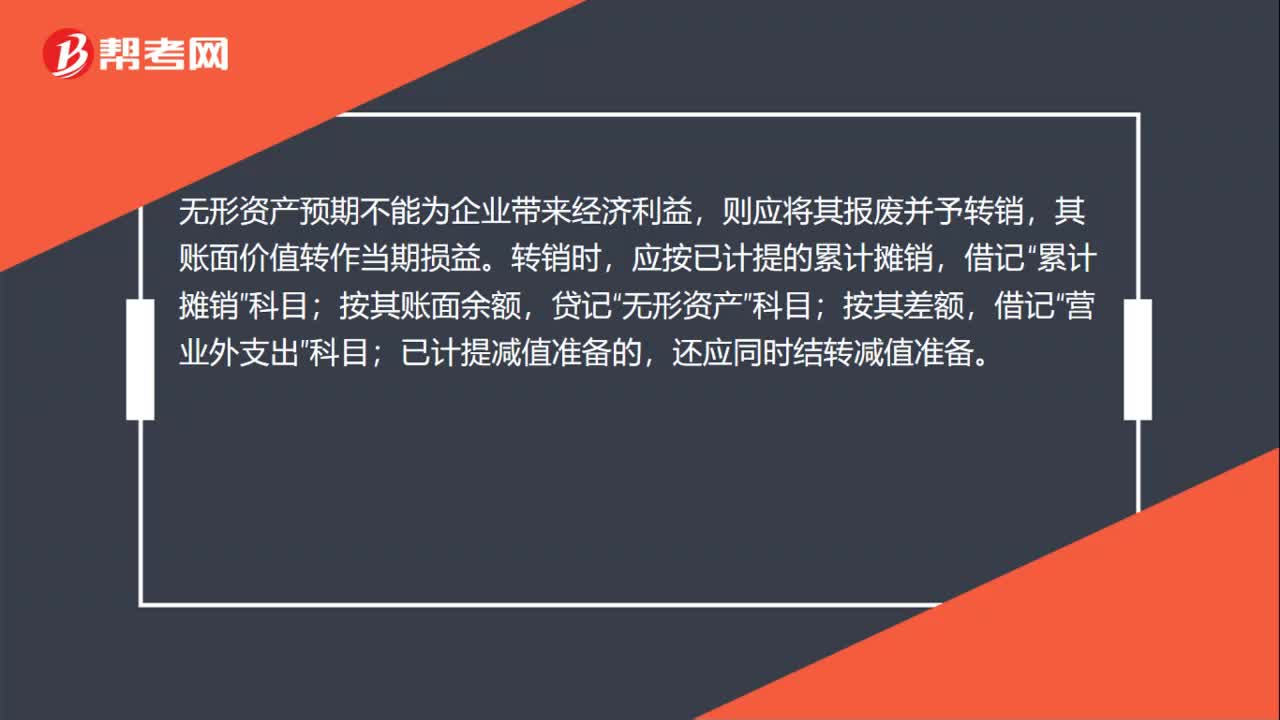

28无形资产报废的账务处理是什么?:无形资产报废的账务处理是什么?无形资产预期不能为企业带来经济利益,则应将其报废并予转销,其账面价值转作当期损益。转销时,应按已计提的累计摊销,累计摊销”科目;按其账面余额,贷记“无形资产”按其差额,借记“营业外支出”科目;已计提减值准备的,还应同时结转减值准备。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料