下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

双倍余额递减法最后两年怎么算?

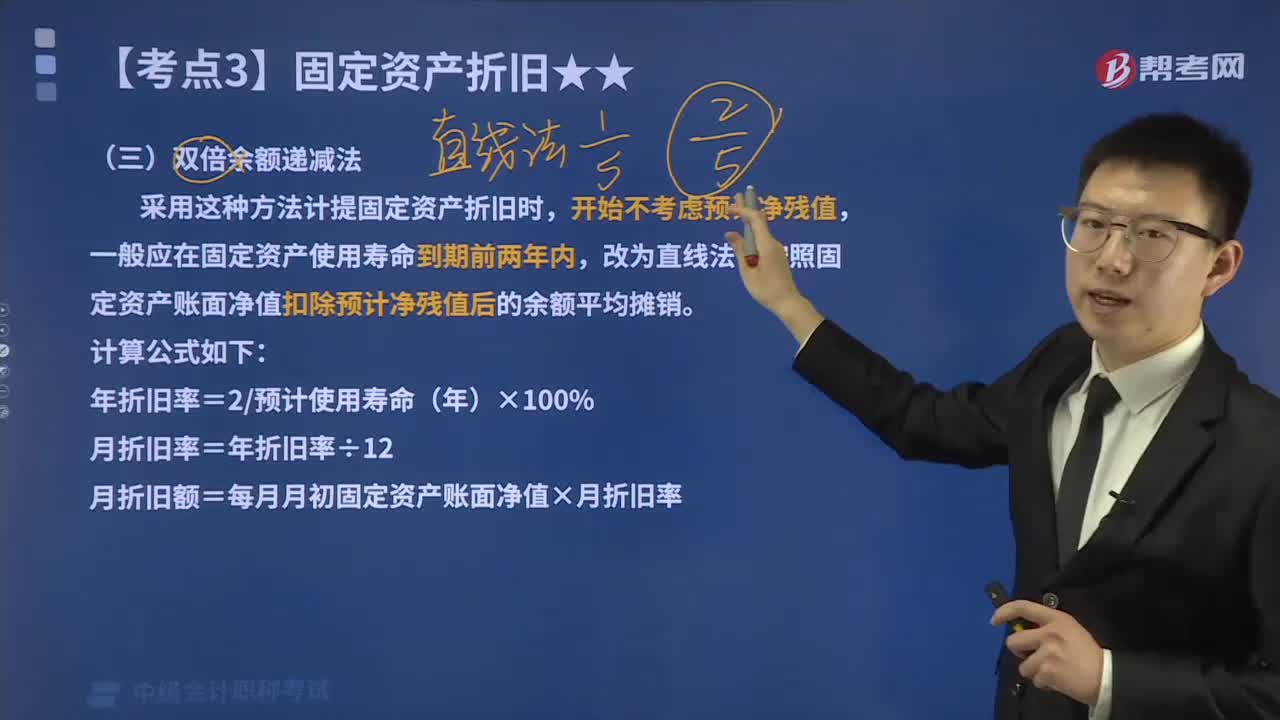

双倍余额递减法具体计算方法:固定资产使用年限最后两年的前面各年,用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法;在固定资产使用年限的最后两年改用年限平均法,将倒数第2年初的固定资产账面净值扣除预计净残值后的余额在这两年平均分摊。

20200704094350680.jpg)

436

436采用双倍余额递减法折旧的公式是怎样计算的?:采用双倍余额递减法折旧的公式是怎样计算的?按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;还应当扣除已计提的固定资产减值准备累计金额。固定资产折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。固定资产的折旧方法一经确定,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。

32

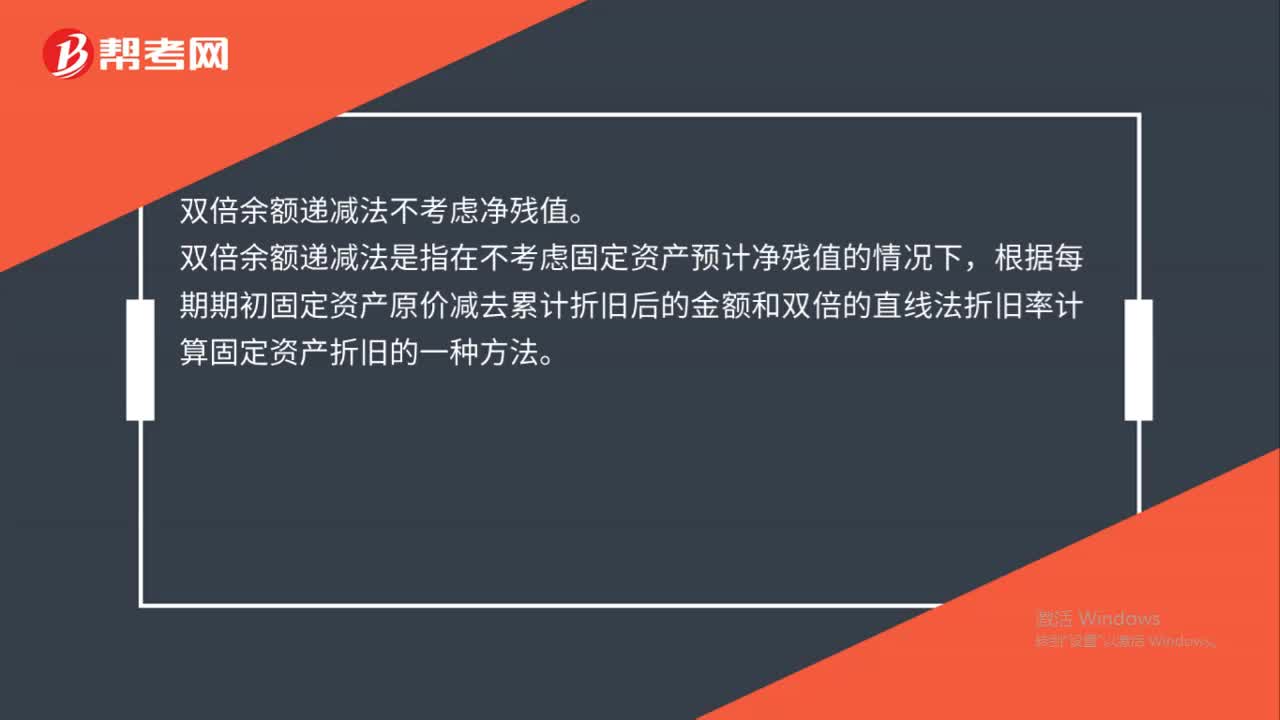

32双倍余额递减法考虑净残值吗?:双倍余额递减法考虑净残值吗?双倍余额递减法不考虑净残值。双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。

80

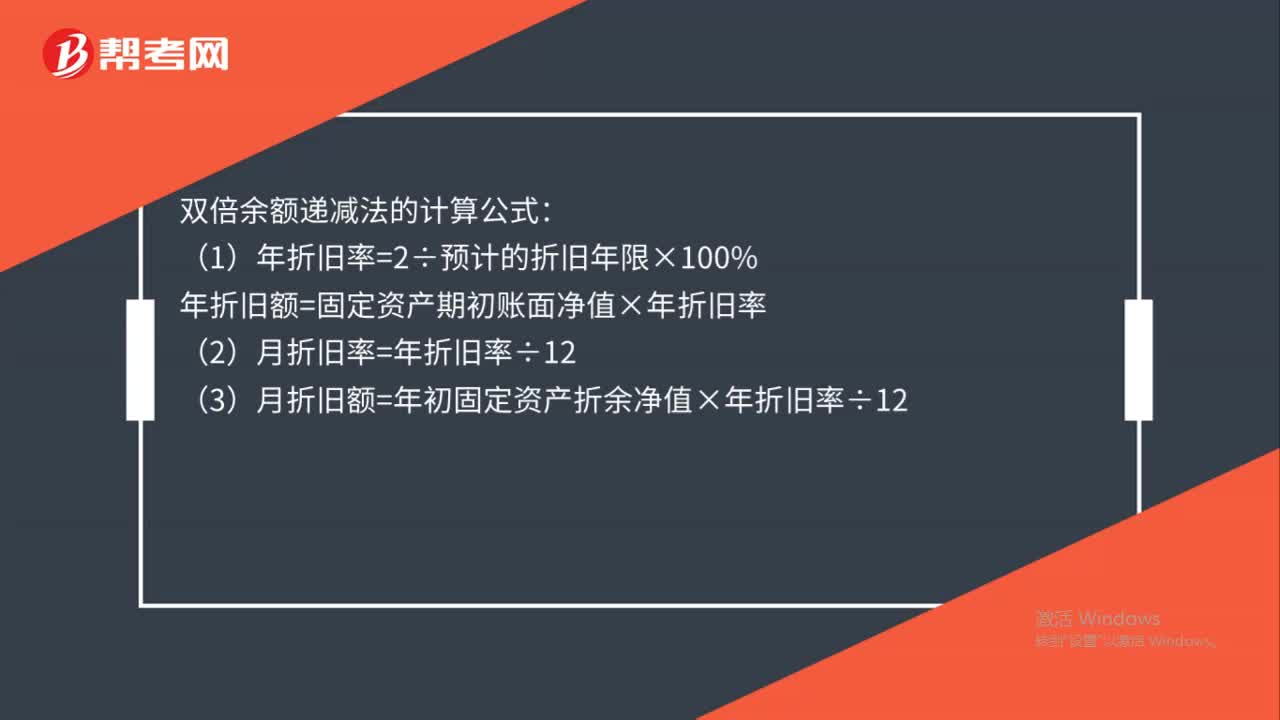

80双倍余额递减法的计算公式是什么?:(1)年折旧率=2÷预计的折旧年限×100%,年折旧额=固定资产期初账面净值×年折旧率,(2)月折旧率=年折旧率÷12。(3)月折旧额=年初固定资产折余净值×年折旧率÷12(4)固定资产期初账面净值=固定资产原值-累计折旧实行双倍余额递减法计提的固定资产应当在固定资产折旧年限到期以前若干年内(当采用直线法的折旧额大于等于双倍余额递减法的折旧额时)将固定资产账面净值扣除预计净残值后的余额平均摊销

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料