下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、由于统计抽样有着充分的数学依据和健全的内部控制前提,因此,采用非统计抽样所收集的审计证据不如采用统计抽样所收集的审计证据更为充分、适当

B、审计抽样不仅可用于细节测试、分析程序等实质性程序,还可用于控制测试

C、PPS抽样的样本规模不需考虑被审计金额的预计变异性,但是不可以在获得完整的总体之前开始选取样本

D、在控制测试中,注册会计师对偏差的性质和原因进行定性分析时,采用统计抽样比采用非统计抽样更为有效

177

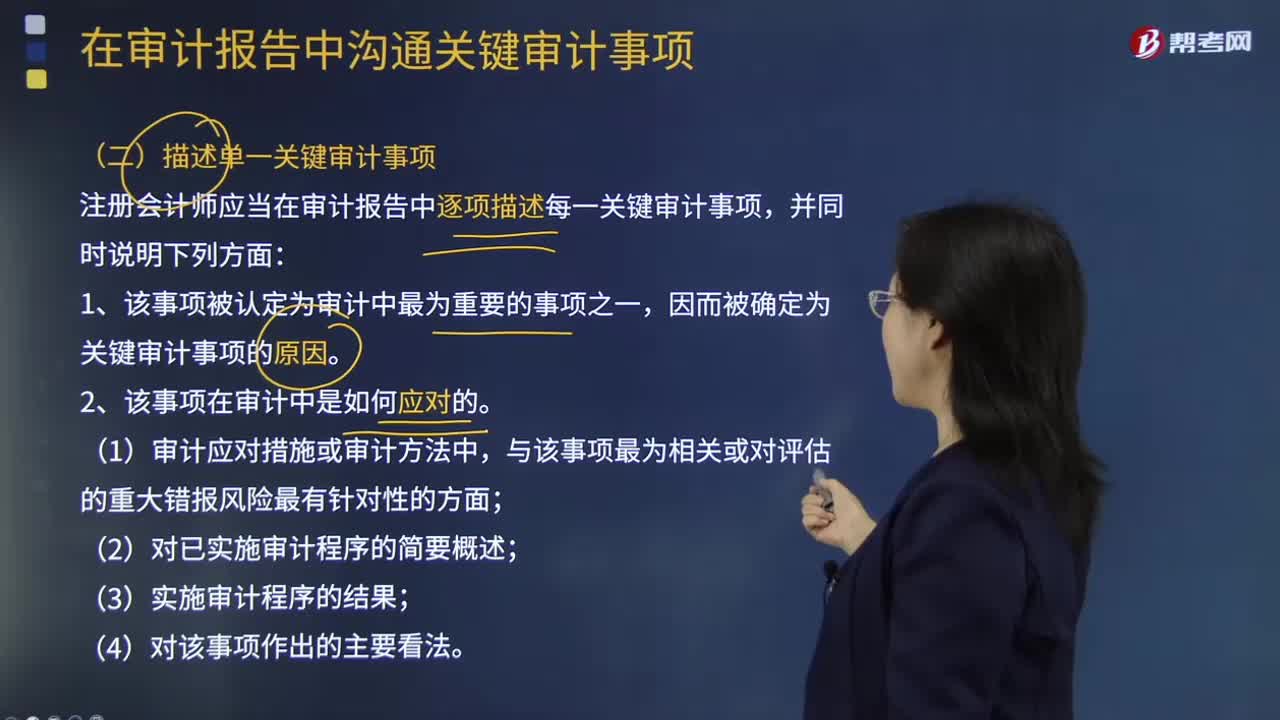

177怎样描述单一关键审计事项?:怎样描述单一关键审计事项?

59

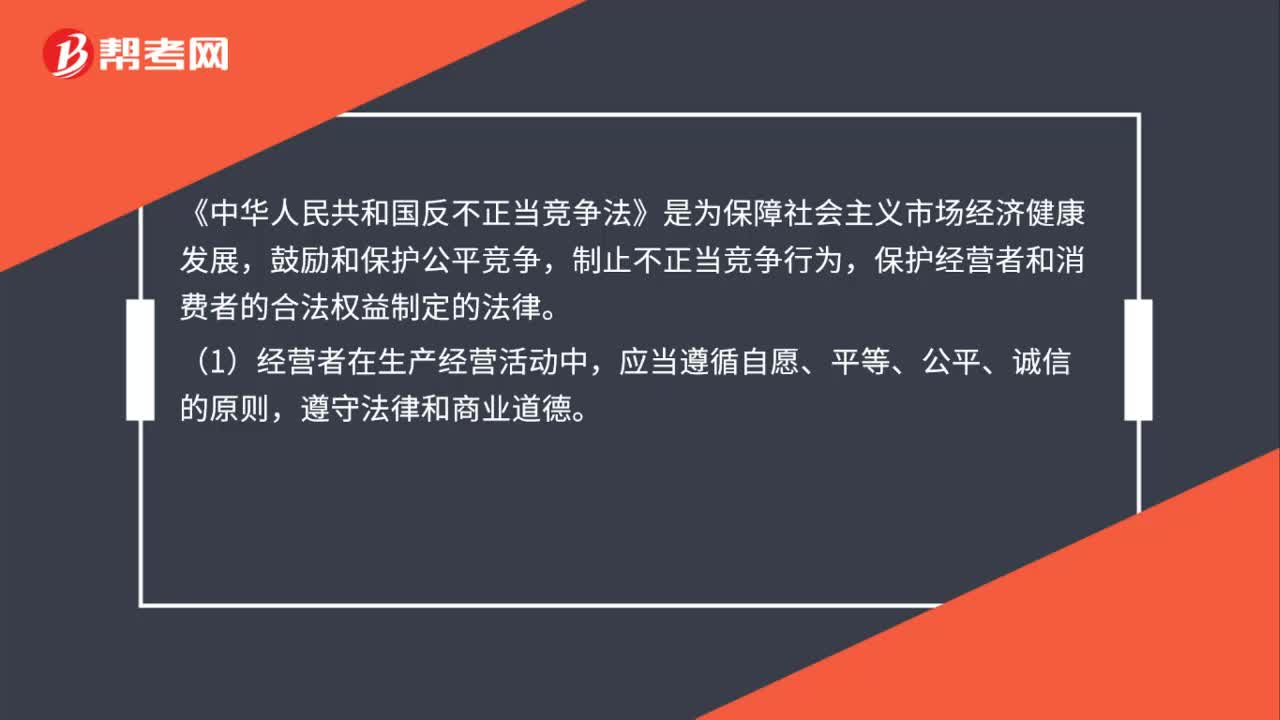

59反不正当竞争法是什么?:反不正当竞争法是什么?《中华人民共和国反不正当竞争法》是为保障社会主义市场经济健康发展,鼓励和保护公平竞争,制止不正当竞争行为,保护经营者和消费者的合法权益制定的法律。应当遵循自愿、平等、公平、诚信的原则,遵守法律和商业道德。制止不正当竞争行为,为公平竞争创造良好的环境和条件。(3)国务院建立反不正当竞争工作协调机制,研究决定反不正当竞争重大政策,协调处理维护市场竞争秩序的重大问题。

388

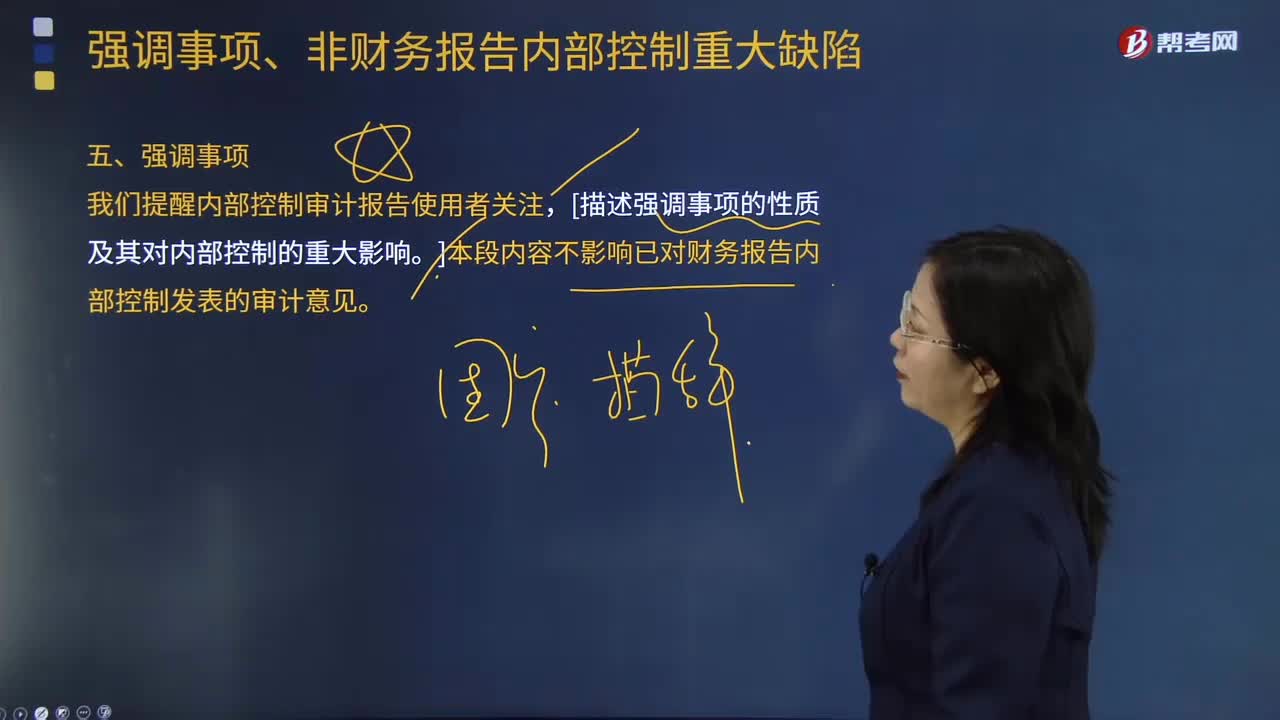

388什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?:什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?B. 在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,【例题·多选题】注册会计师应当考虑在内部控制审计报告中增加强调事项段的情形包括( )。或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响,同时在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料