下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、692万元

28

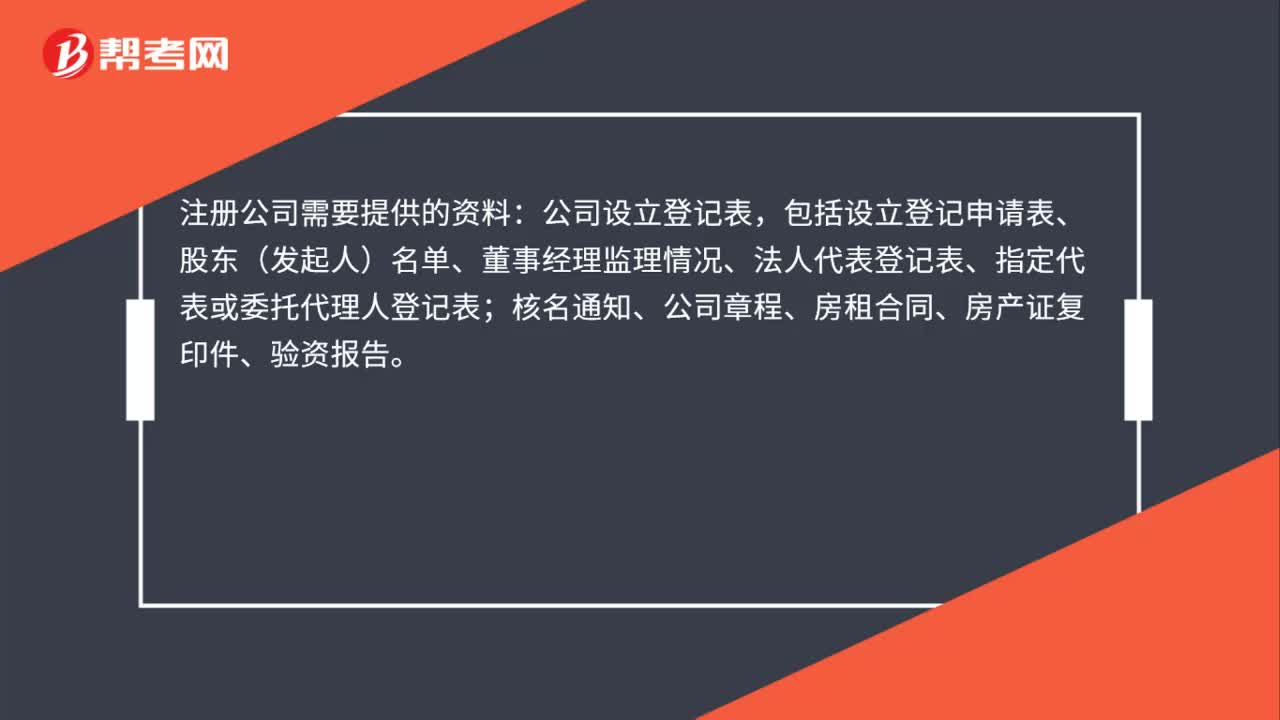

28注册公司需要提供哪些资料?:注册公司需要提供的资料:公司设立登记表,包括设立登记申请表、股东(发起人)名单、董事经理监理情况、法人代表登记表、指定代表或委托代理人登记表;核名通知、公司章程、房租合同、房产证复印件、验资报告。

22

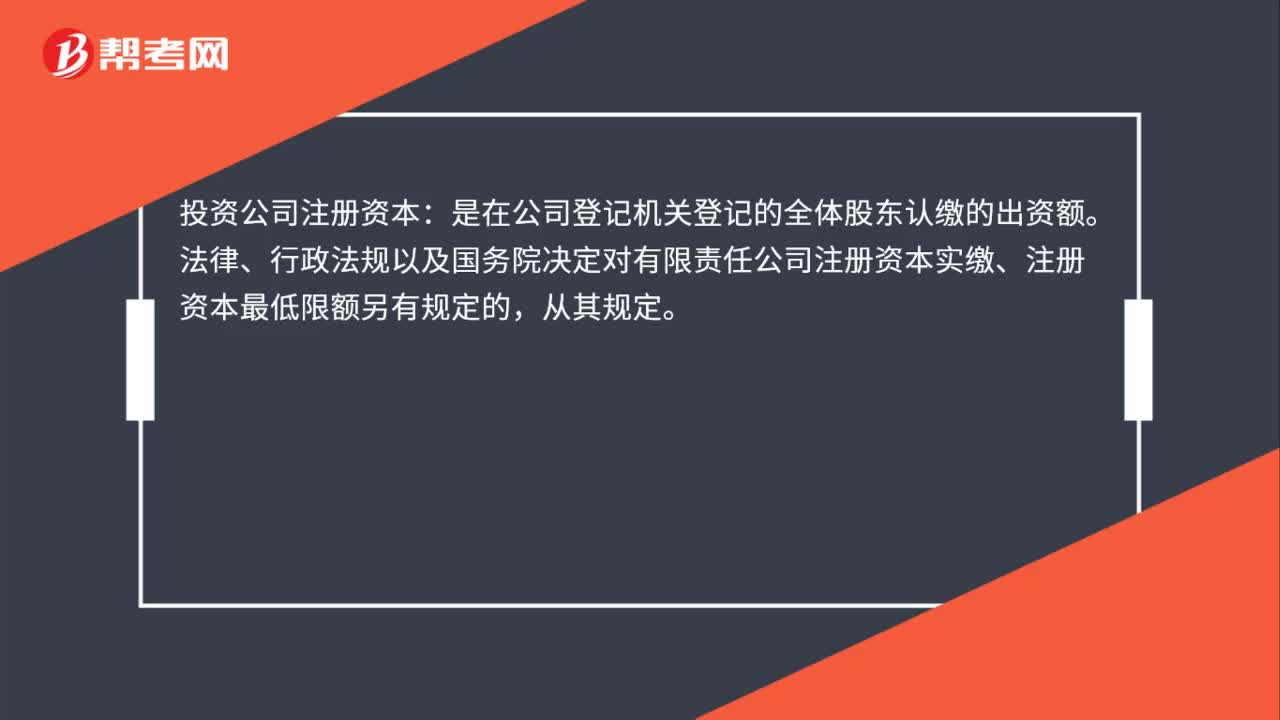

22投资公司注册资本是什么?:投资公司注册资本:是在公司登记机关登记的全体股东认缴的出资额。法律、行政法规以及国务院决定对有限责任公司注册资本实缴、注册资本最低限额另有规定的,从其规定。

122

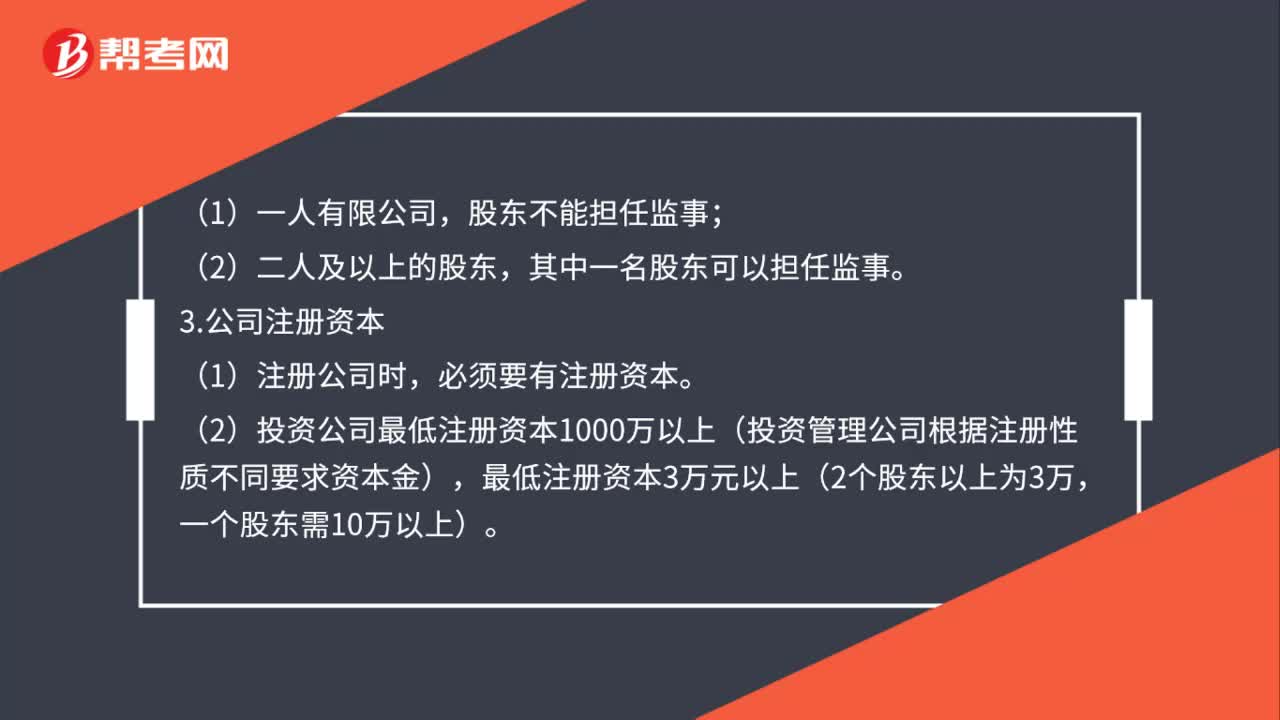

122投资公司注册条件是什么?:投资公司注册条件是什么?1.公司股东。(2)一位股东投资成立的公司属于一人有限公司。也可以是二位或以上的股东投资注册公司,股东不能担任监事。3.公司注册资本,(2)投资公司最低注册资本1000万以上(投资管理公司根据注册性质不同要求资本金),最低注册资本3万元以上(2个股东以上为3万,注册公司时,首先要进行网上注册核准公司名称(用户名必须是拟设立企业的自然人股东之一或法人股东的职工)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料