下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在取得该批材料时直接进入当期损益(销售费用)

150

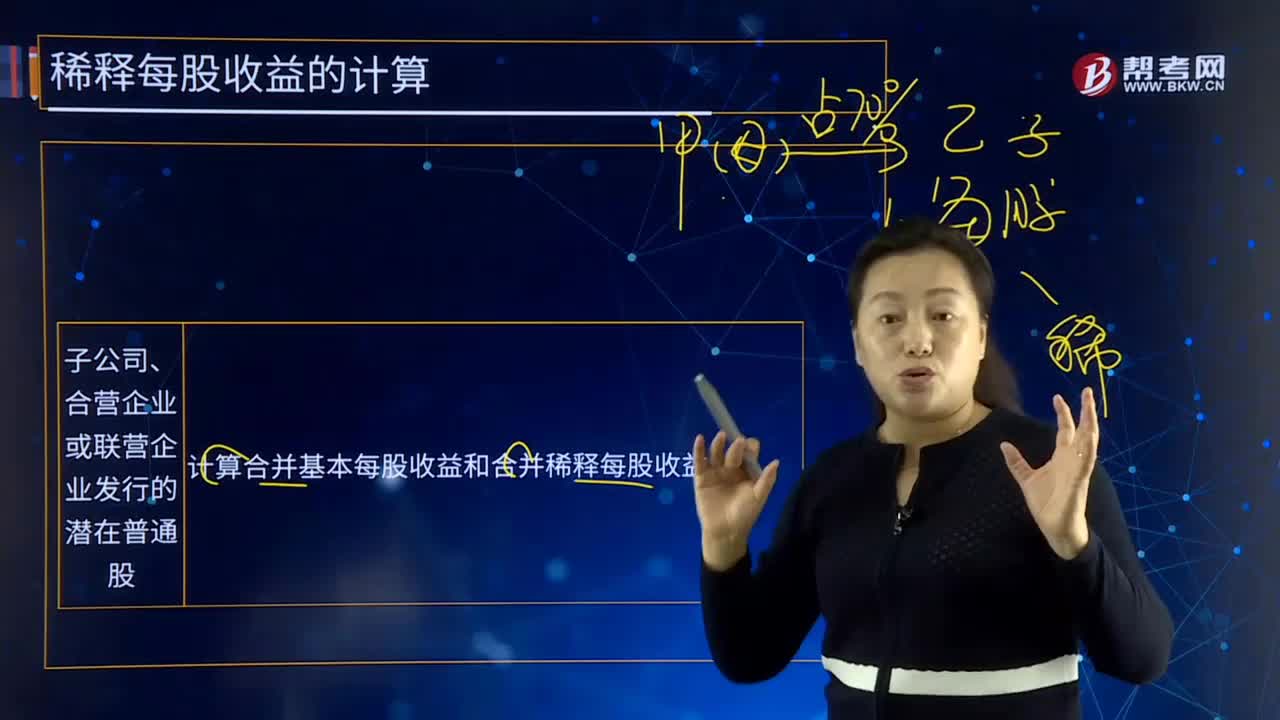

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

27

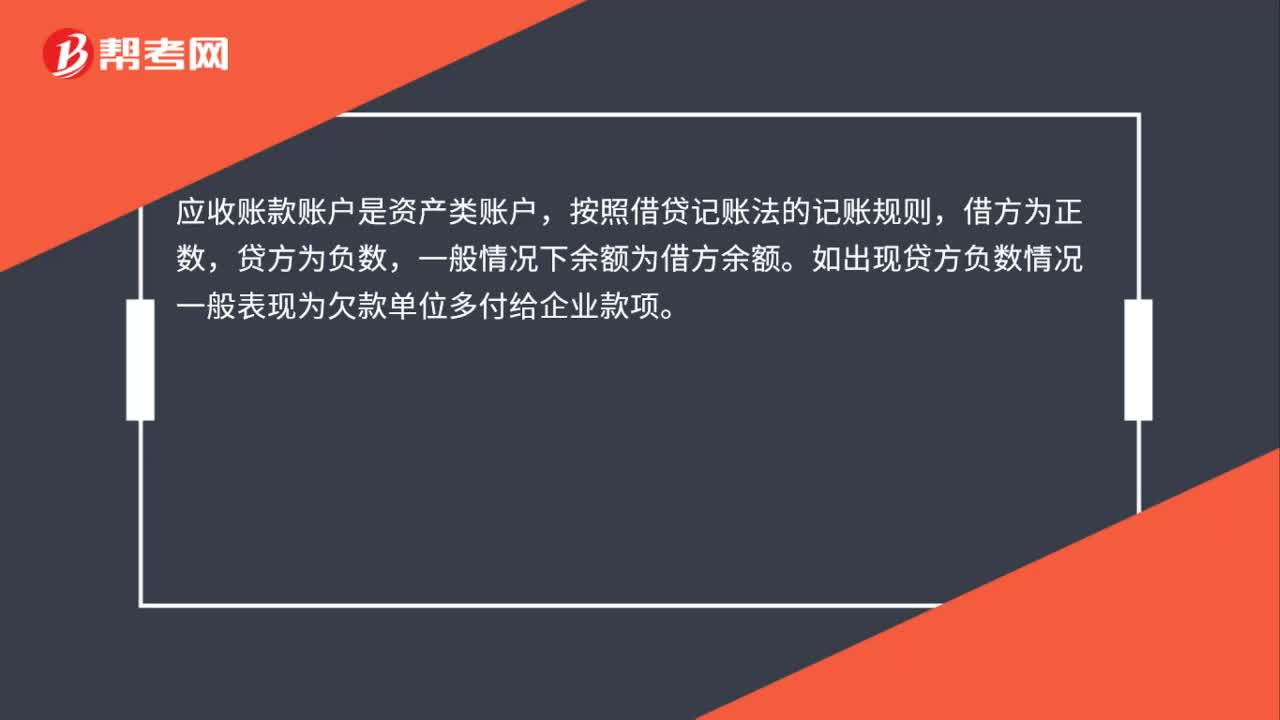

27销售企业应收账款为负数是什么意思?:销售企业应收账款为负数是什么意思?应收账款账户是资产类账户,按照借贷记账法的记账规则,借方为正数,贷方为负数,一般情况下余额为借方余额。如出现贷方负数情况一般表现为欠款单位多付给企业款项。

652

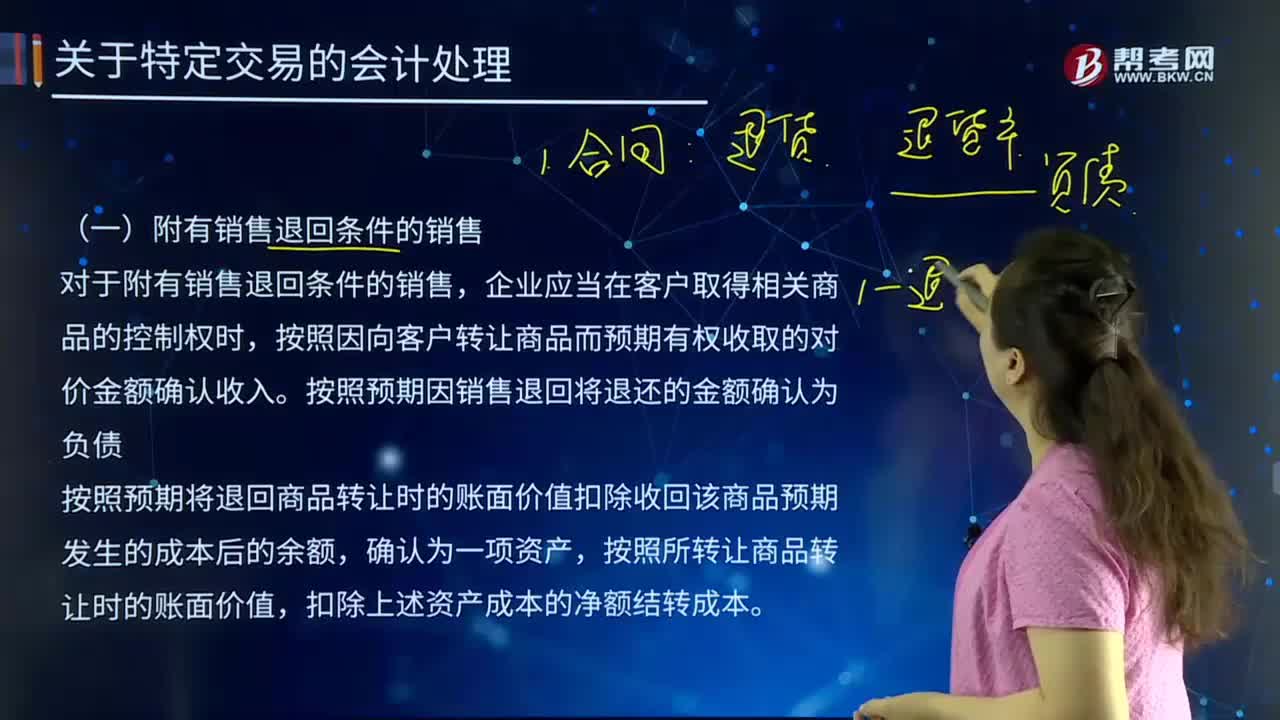

652对于附有销售退回条件的销售企业应该如何做?:对于附有销售退回条件的销售企业应该如何做?企业应当在客户取得相关商品的控制权时,按照因向客户转让商品而预期有权收取的对价金额确认收入。按照预期因销售退回将退还的金额确认为负债。按照预期将退回商品转让时的账面价值扣除收回该商品预期发生的成本后的余额,扣除上述资产成本的净额结转成本。企业应当重新估计未来销售退回情况,乙公司应于20×7年12月31日之前支付货款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料