下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、有《税收征管法》规定的税收违法行为,拒不接受税务机关处理的

B、私自印制专用发票,经税务机关责令限期改正而仍未改正的

C、虚开增值税专用发票,经税务机关责令限期改正而仍未改正的

D、未按规定接受税务机关检查,经税务机关责令限期改正而仍未改正的

102

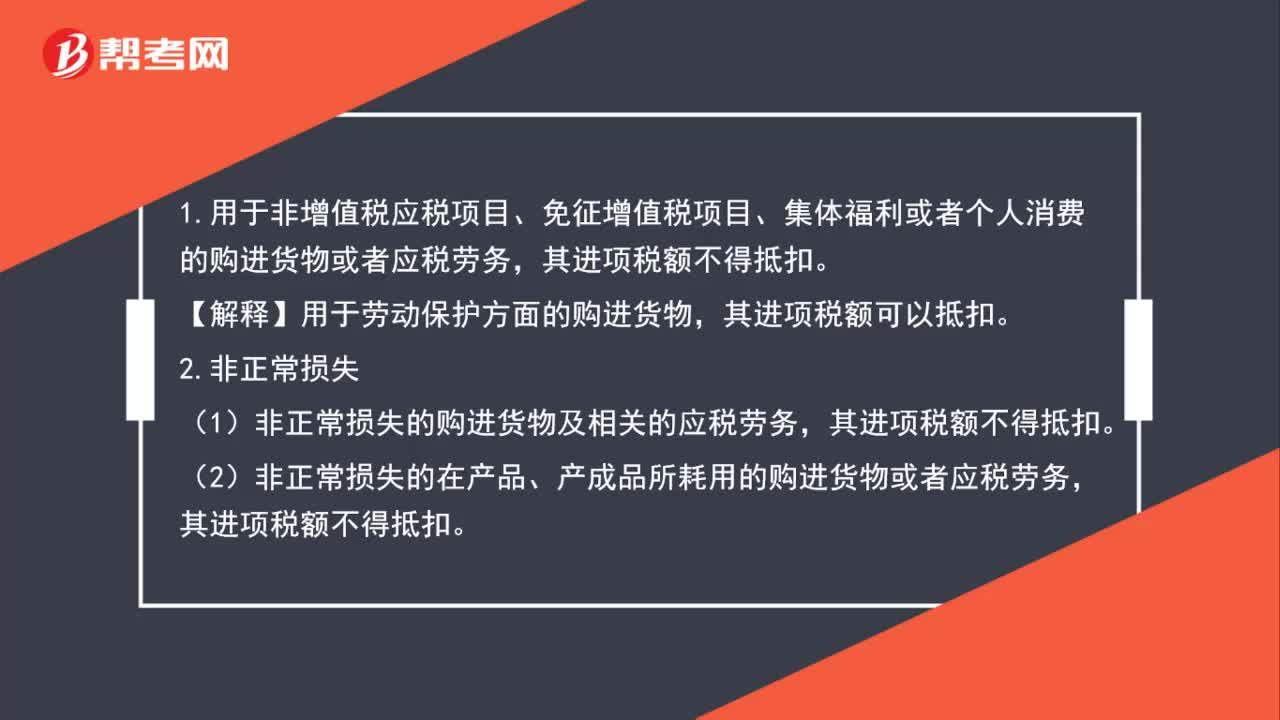

102增值税不准抵扣进项税额是什么?:增值税不准抵扣进项税额是什么?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

83

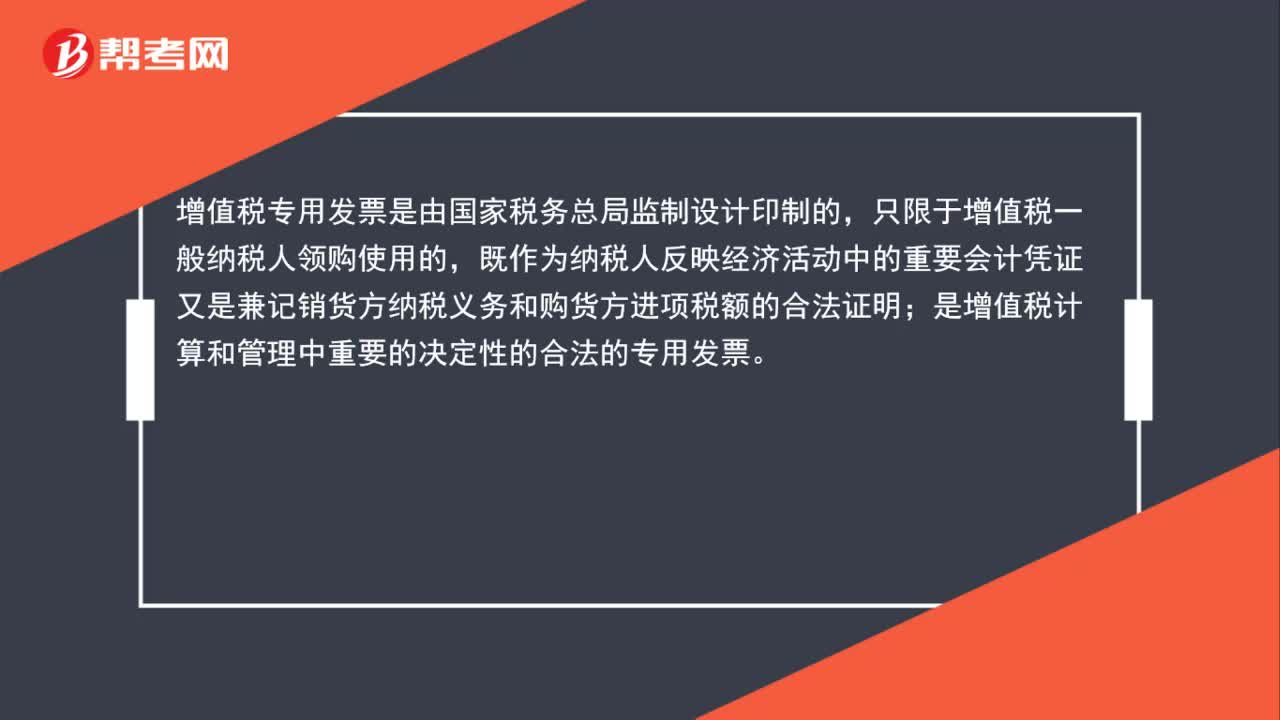

83增值税专用发票怎么购买?:增值税专用发票购买:一般纳税人凭《发票领购簿》、IC卡和经办人身份证明领购专用发票。主管税务机关要求提供的其他资料证件。增值税专用发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的决定性的合法的专用发票。

45

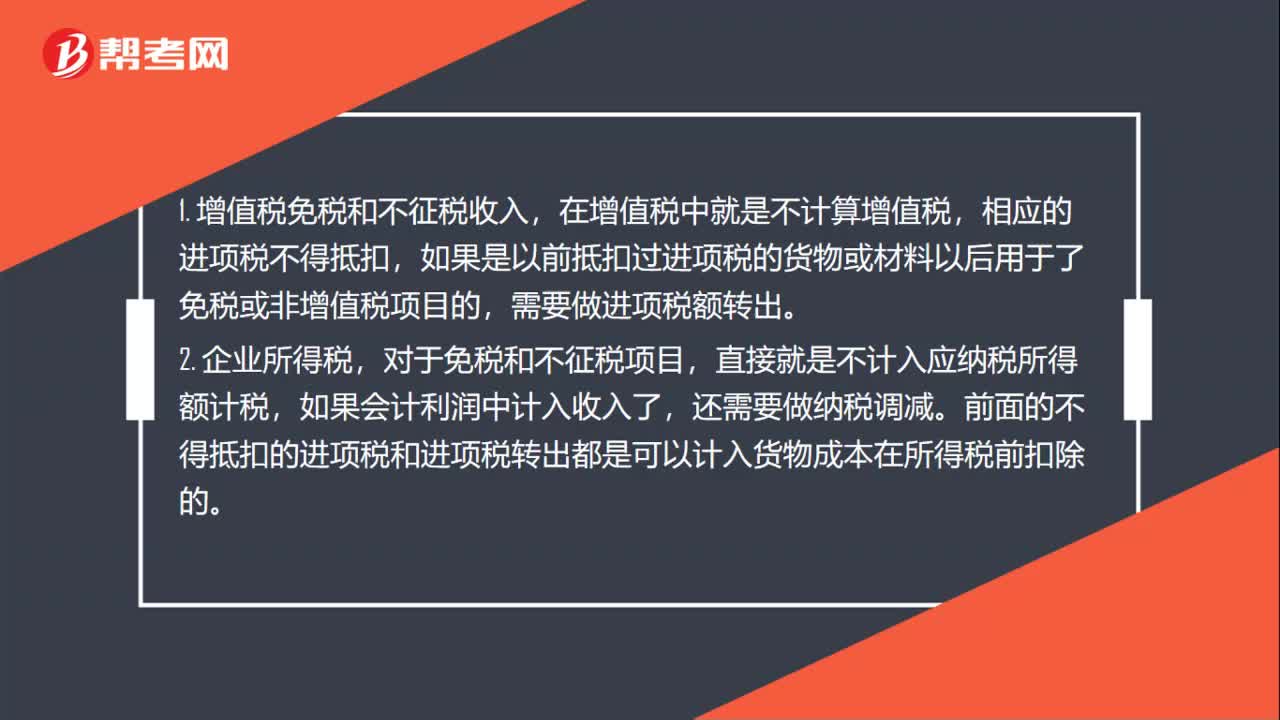

45增值税免税和不征税项目进项抵扣是什么?:增值税免税和不征税项目进项抵扣是什么?1. 增值税免税和不征税收入,在增值税中就是不计算增值税,相应的进项税不得抵扣,如果是以前抵扣过进项税的货物或材料以后用于了免税或非增值税项目的,需要做进项税额转出。2. 企业所得税,对于免税和不征税项目,直接就是不计入应纳税所得额计税,如果会计利润中计入收入了,还需要做纳税调减。前面的不得抵扣的进项税和进项税转出都是可以计入货物成本在所得税前扣除的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料