下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、债务重组以修改其他债务条件进行的,债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权的账面价值之间的差额,计入当期损益;债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

B、修改后的债务条款中涉及或有应收金额的,债权人不应当确认或有应收金额,不得将其计入重组后债权的账面价值

C、修改后的债务条款中涉及或有应付金额的,符合预计负债确认条件,债务人应当确认预计负债

37

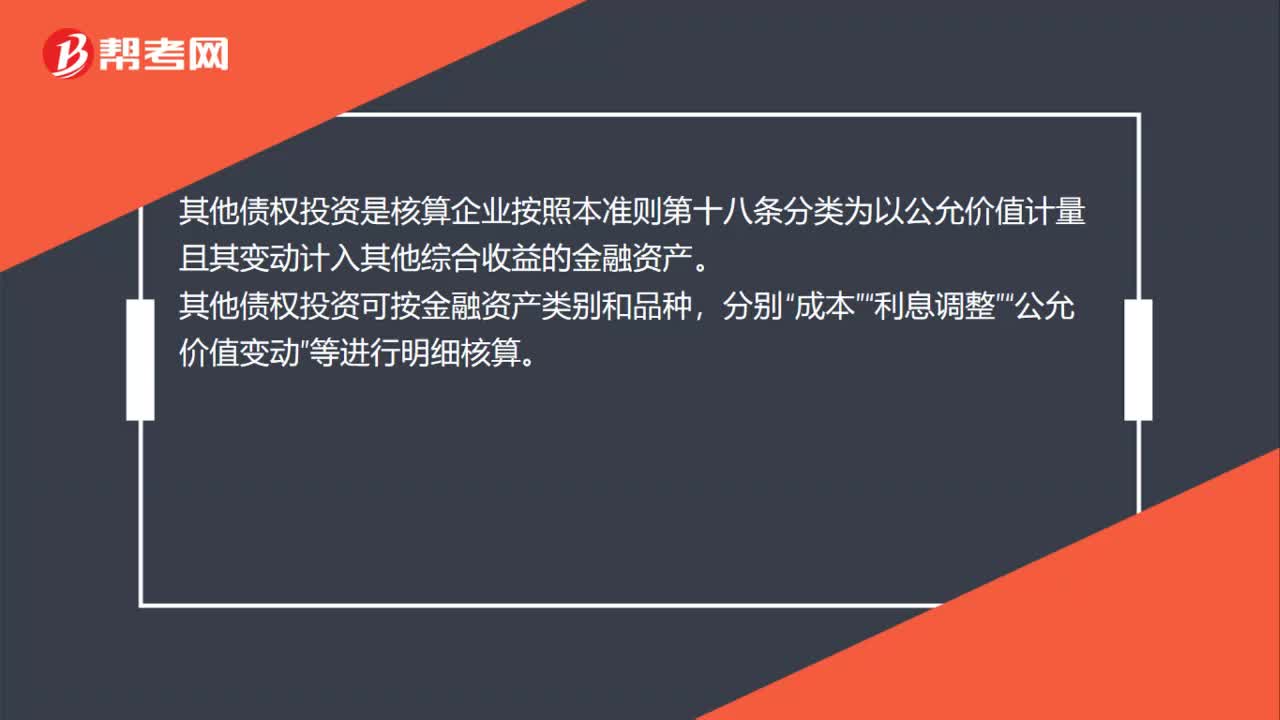

37其他债权投资是什么?:其他债权投资是什么?其他债权投资是核算企业按照本准则第十八条分类为以公允价值计量且其变动计入其他综合收益的金融资产。其他债权投资可按金融资产类别和品种,分别“成本”利息调整“公允价值变动”等进行明细核算“

17

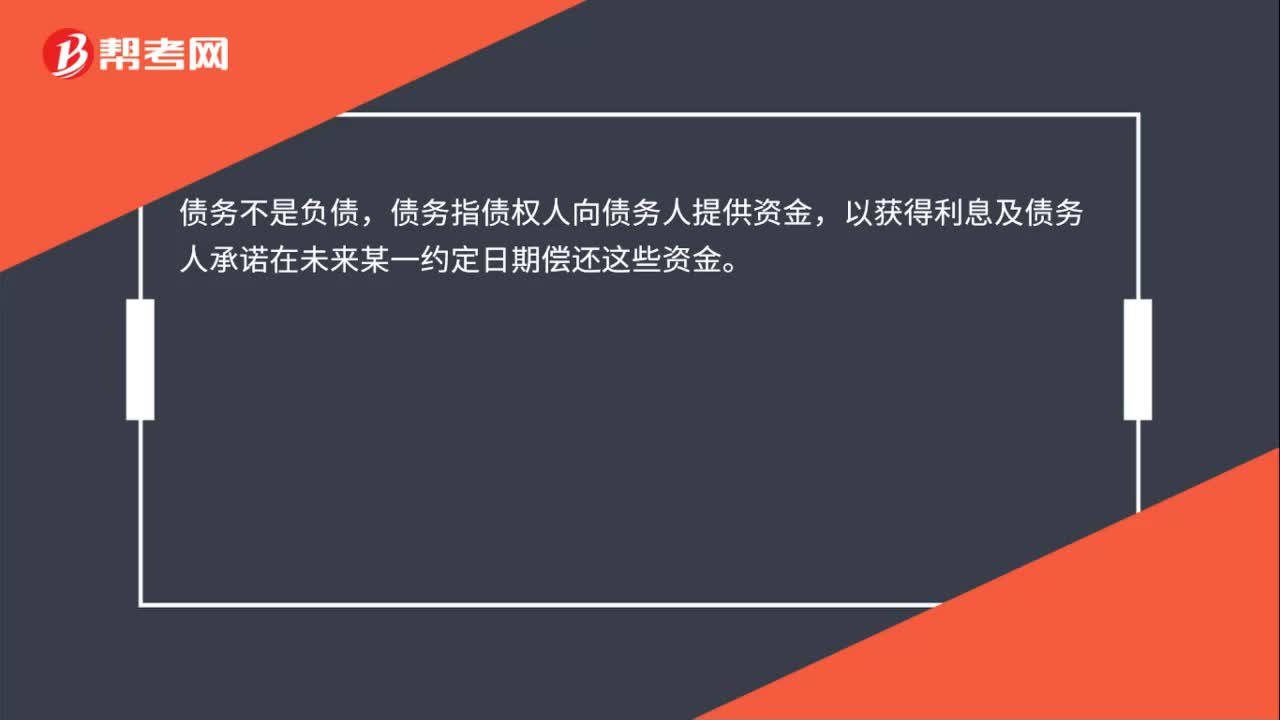

17债务是负债吗?:债务不是负债,债务指债权人向债务人提供资金,以获得利息及债务人承诺在未来某一约定日期偿还这些资金。

20

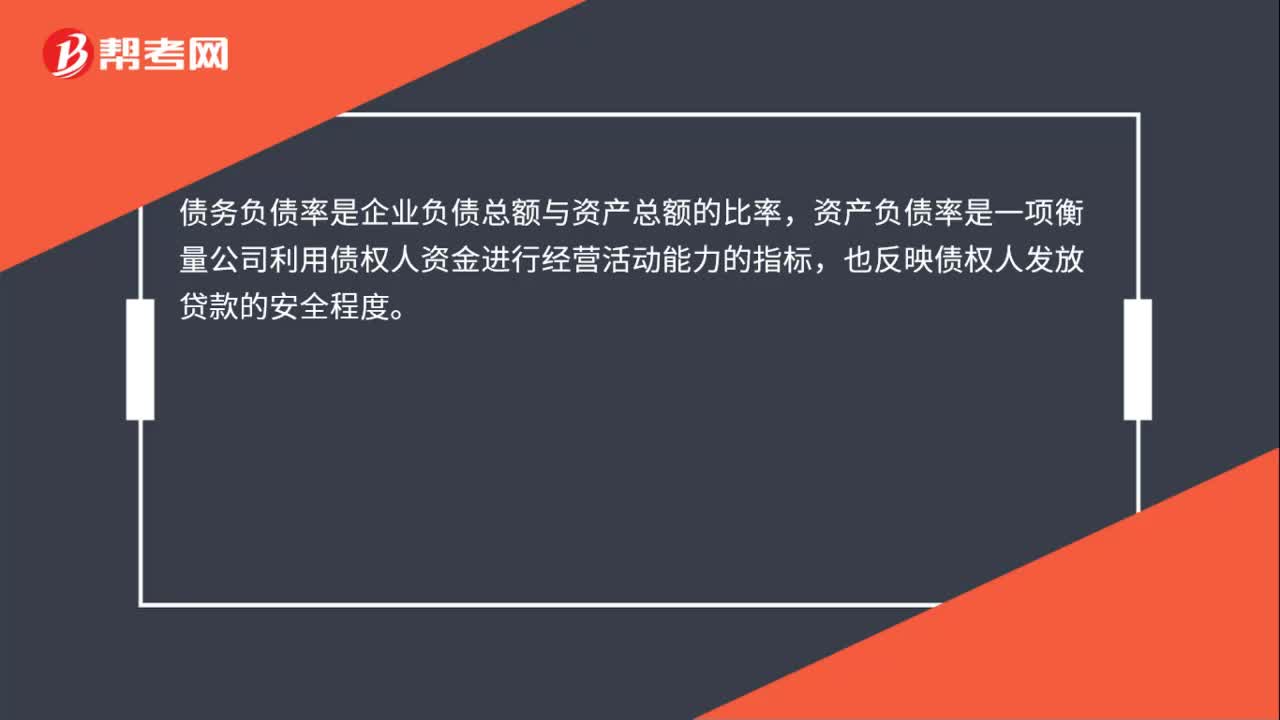

20债务负债率是什么?:债务负债率是什么?债务负债率是企业负债总额与资产总额的比率,资产负债率是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料