-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1 104

26

26

租金收入分摊到一年里每月不超过10万元,是否免征增值税?:租金收入分摊到一年里每月不超过10万元,是否免征增值税?其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

36

36

有销售退回的如何确定销售10万元免增值税政策?:有销售退回的如何确定销售10万元免增值税政策?按照现行政策规定,纳税人适用简易计税方法计税的,因销售退回而退还给购买方的销售额,应当从当期销售额中扣减。因此,发生销售退回的小规模纳税人,应以本期实际销售额扣减销售退回相应的销售额,确定是否适用10万元以下免税政策。

84

84

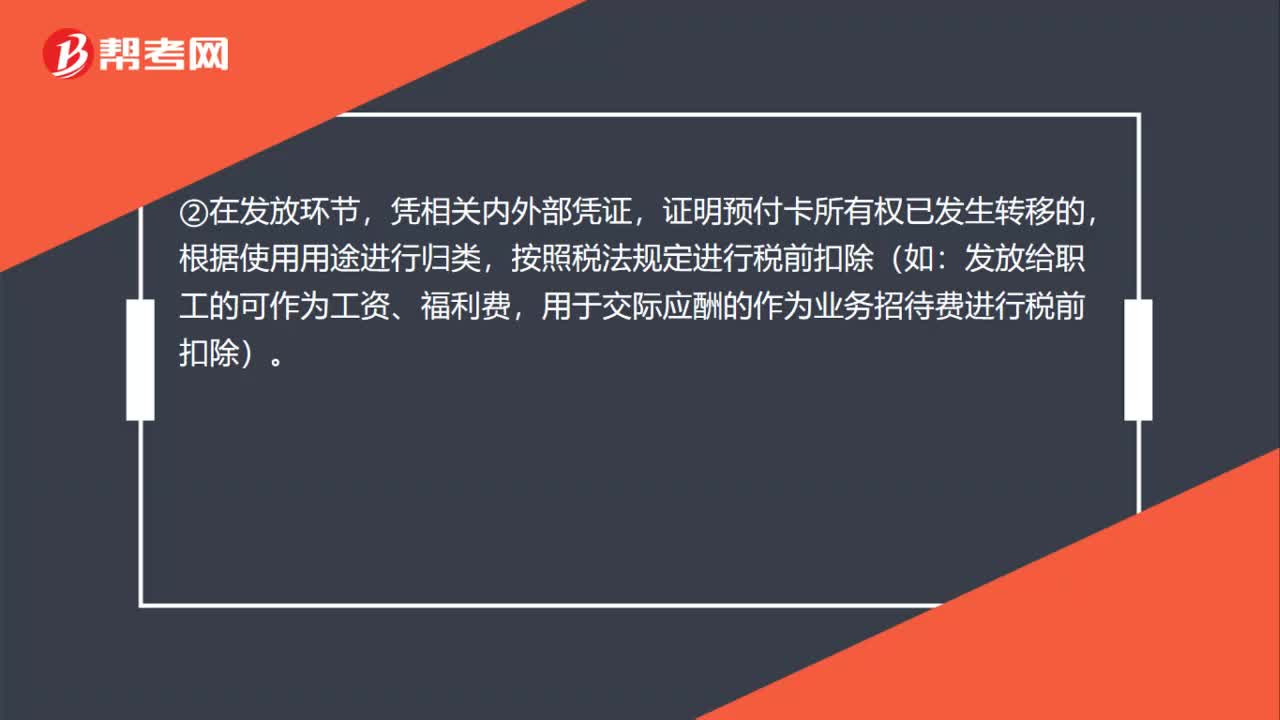

企业购买预付卡所得税如何税前扣除?:企业购买预付卡所得税如何税前扣除?对于企业购买、充值预付卡,应在业务实际发生时税前扣除。按照购买或充值、发放和使用等不同情形进行以下税务处理:①在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除。凭相关内外部凭证,证明预付卡所有权已发生转移的,按照税法规定进行税前扣除(如:用于交际应酬的作为业务招待费进行税前扣除)。③本企业内部使用的预付卡。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料