下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、质量要求不明确的,按照国家标准、行业标准履行

C、履行地点不明确,给付货币的,在接受货币一方所在地履行

D、履行费用的负担不明确的,由履行义务方负担

397

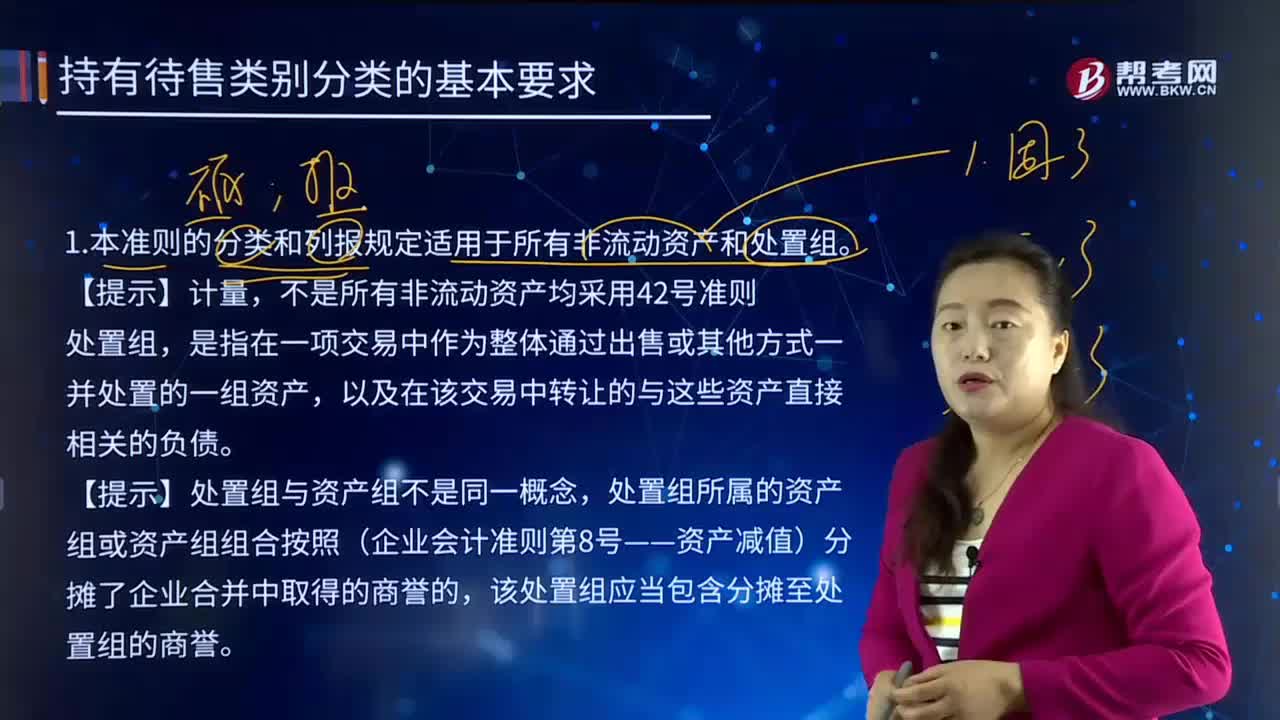

39742号准则的分类和列报规定适用于哪些情形?:42号准则的分类和列报规定适用于哪些情形?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》给出了处置组的定义及终止经营的条件,并明确了本准则涉及的非流动资产范围。本准则的分类和列报规定适用于所有非流动资产和处置组。不是所有非流动资产均采用42号准则。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

82

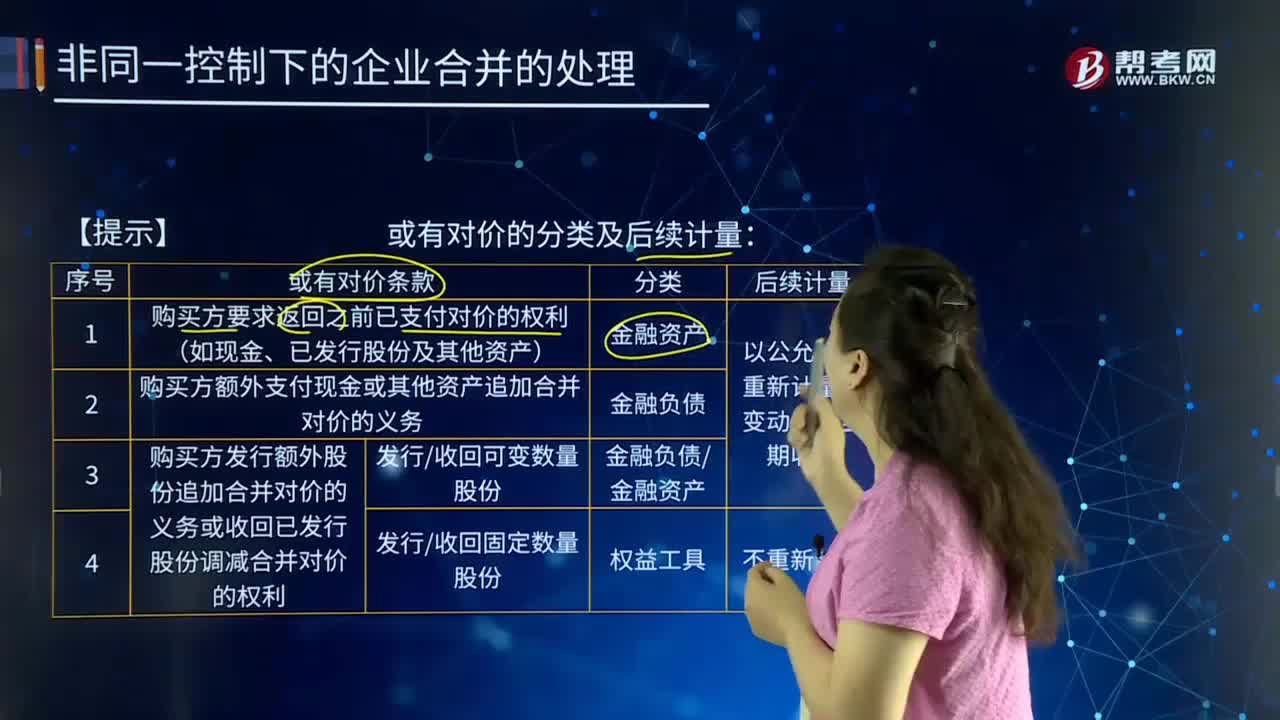

82企业合并非同一控制下,或有对价符合金融负债或权益工具定义是什么?:企业合并非同一控制下,企业合并亦称“两个或者两个以上的企业通过订立合并协议。组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。或有对价符合金融负债或权益工具定义的,购买方应当将拟支付的或有对价确认为一项负债或权益,符合资产定义并满足资产确认条件的;

29

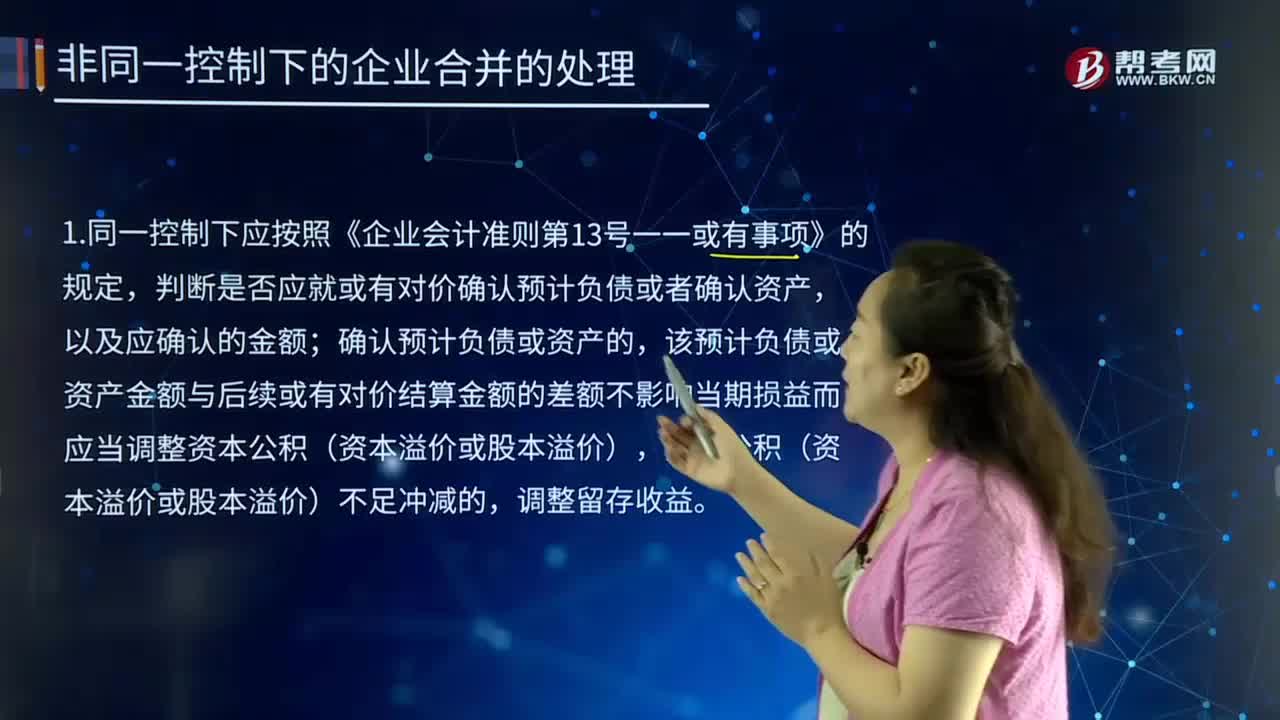

29企业合并同一控制下应按照什么规定进行判断?:企业合并同一控制下应按照什么规定进行判断?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下应按照《企业会计准则第13号一一或有事项》的规定。判断是否应就或有对价确认预计负债或者确认资产,确认预计负债或资产的;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料