下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

加工时向联营企业提供卷烟牌号

加工时向联营企业提供税务机关公示的消费税计税价格

联营企业已按公示的调拨价格申报纳税

回购企业将回购再销售的收入与自产卷烟销售收入分开核算

150

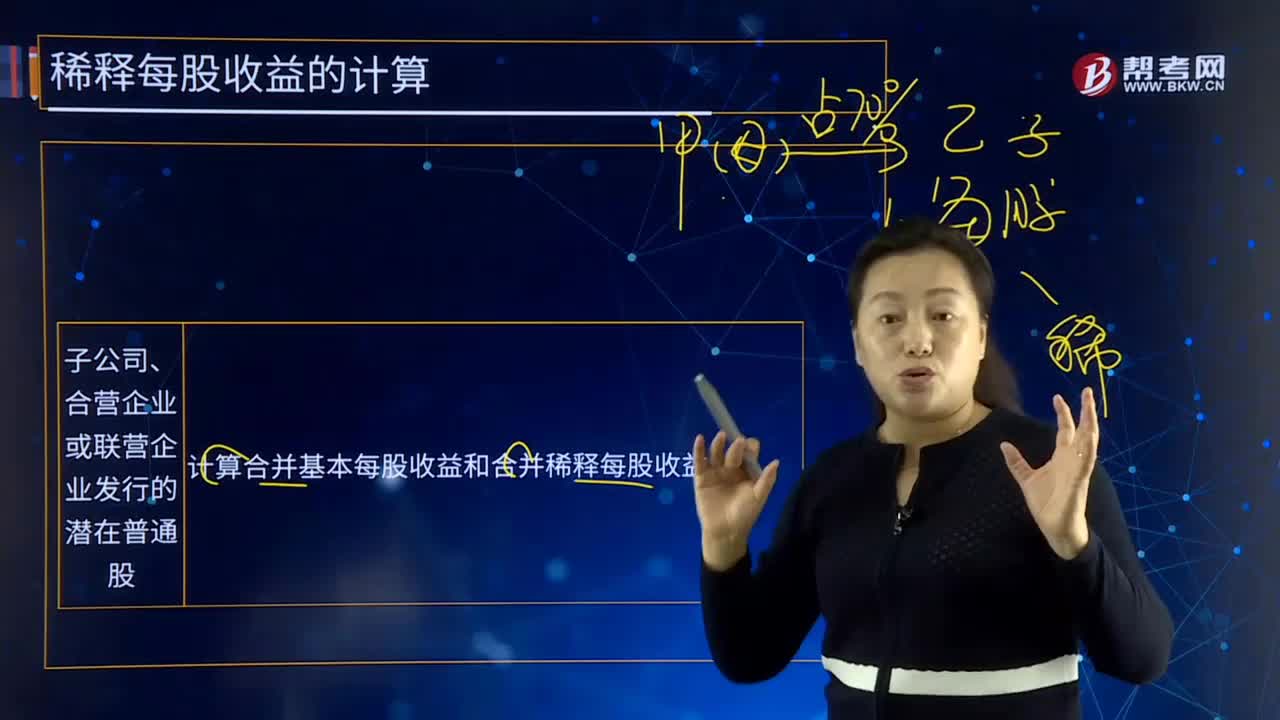

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

225

225稀释每股收益企业承诺回购股份价格怎么计算?:稀释每股收益企业承诺回购股份价格怎么计算?企业承诺将回购其股份的合同,合同中规定的回购价格高于当期普通股平均市场价格时。增加的普通股股数=回购价格×承诺回购的普通股股数当期普通股平均市场价格-承诺回购的普通股股数,【例28-5】某公司20×7年度归属于普通股股东的净利润为400万元,发行在外普通股加权平均数为1 000万股。承诺一年后以每股5.5元的价格回购其发行在外的240万股普通股。

50

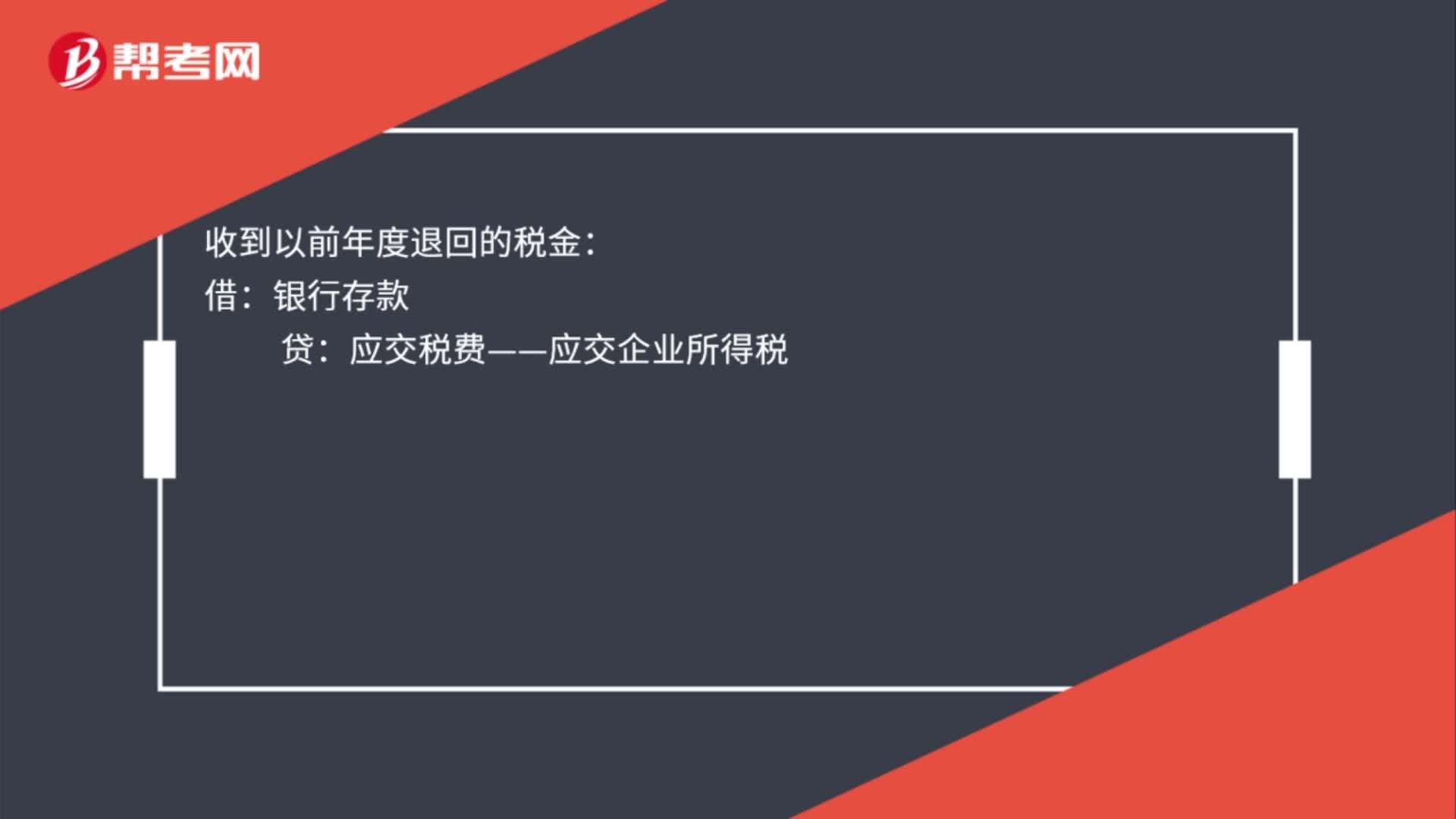

50退回多交的企业所得税账务处理是什么?:退回多交的企业所得税账务处理:收到本年度退回的税金:贷:结转所得税:所得税费用:贷:本年利润:收到以前年度退回的税金:银行存款:应交税费——应交企业所得税借以前年度损益调整贷利润分配——未分配利润

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料