下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、将作为存货的房地产转换为以公允价值模式计量的投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产一成本”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记或借记“投资收益”科目。已计提跌价准备的,还应同时结转跌价准备

C、将以公允价值模式计量的投资性房地产转为自用时,应按其在转换日的公允价值,借记“固定资产”等科目,按其账面余额,贷记“投资性房地产-成本、公允价值变动”科目,按其差额,贷记或借记“投资收益”科目

D、处置投资性房地产时,与处置固定资产和无形资产的核算方法相同,其处置损益均计入营业外收入或营业外支出

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

26

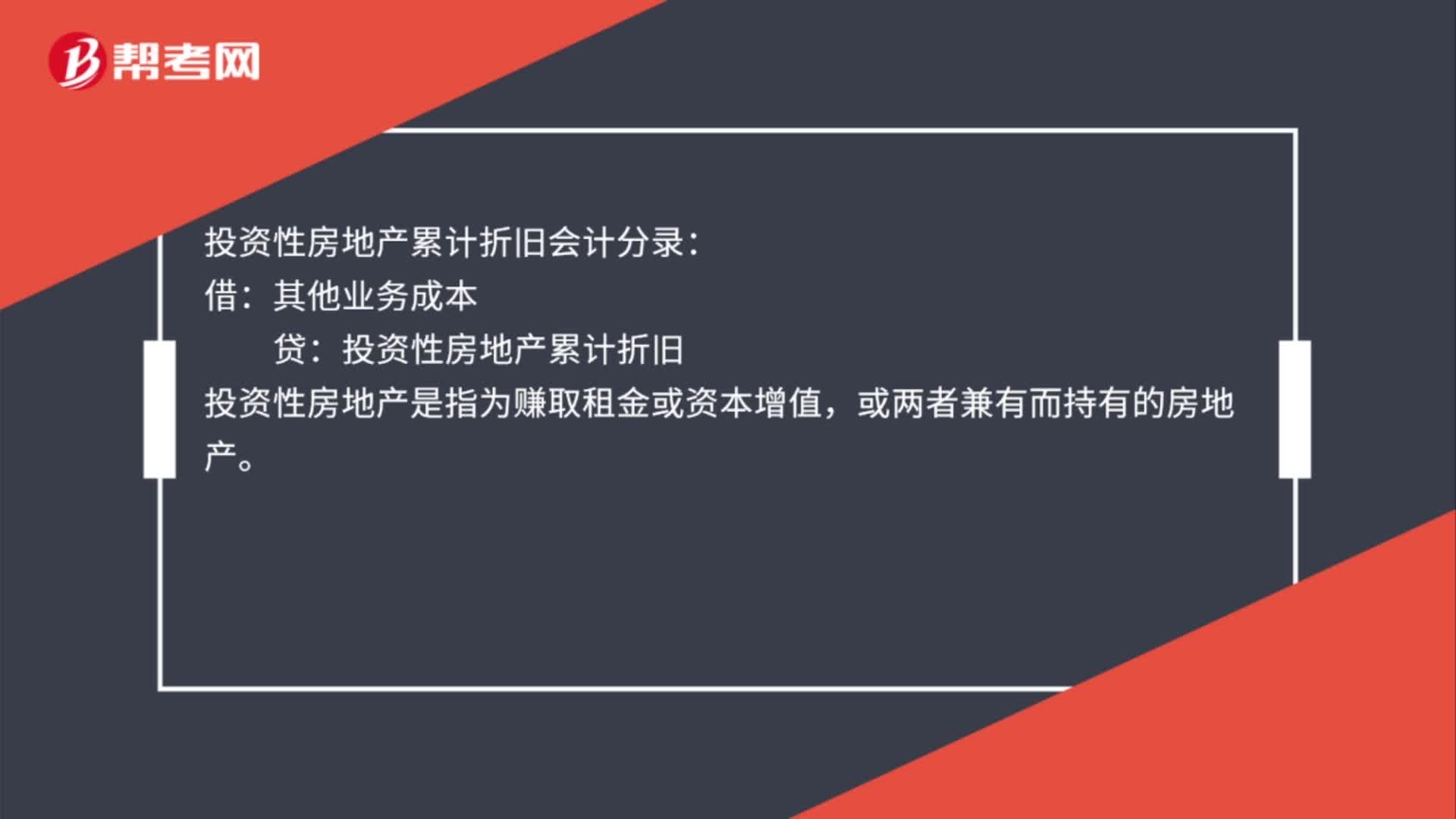

26投资性房地产累计折旧会计分录是什么?:投资性房地产累计折旧会计分录:借:其他业务成本:贷,投资性房地产累计折旧。投资性房地产是指为赚取租金或资本增值或两者兼有而持有的房地产

30

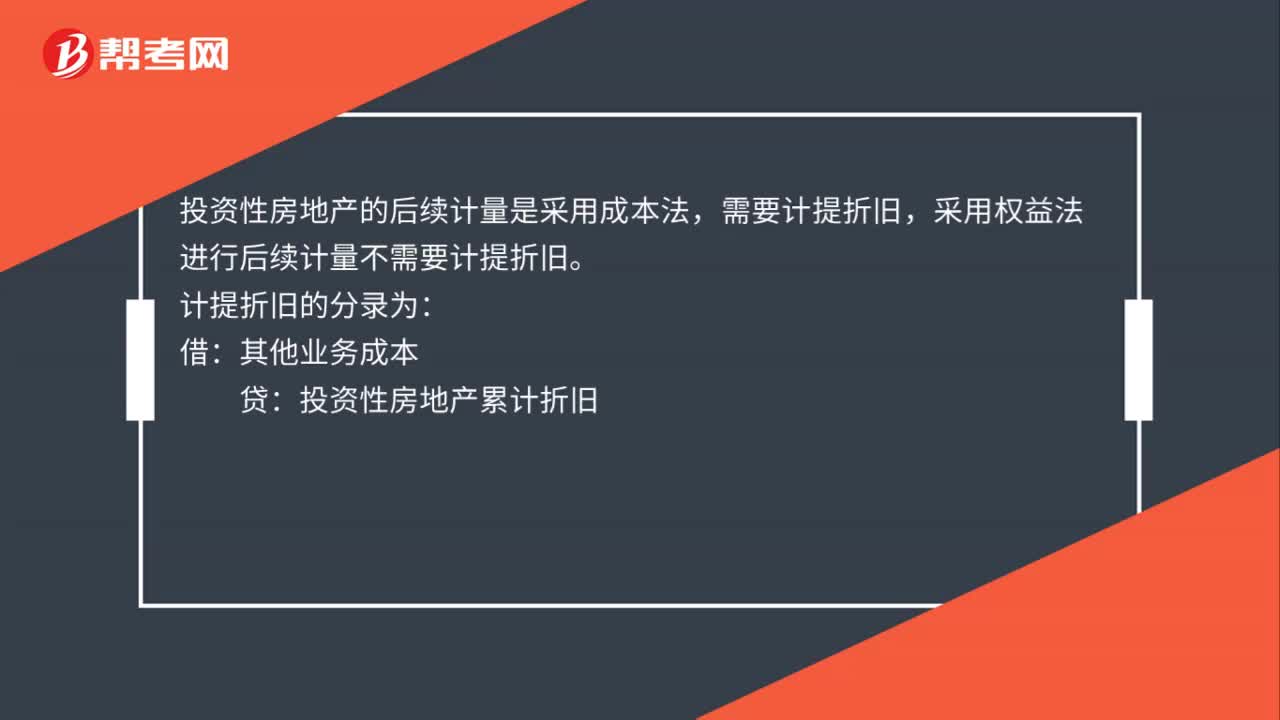

30投资性房地产计提折旧会计分录怎么做?:投资性房地产计提折旧会计分录怎么做?投资性房地产的后续计量是采用成本法,需要计提折旧,采用权益法进行后续计量不需要计提折旧。计提折旧的分录为:借:其他业务成本:贷投资性房地产累计折旧

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料