下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

52.47万元

721

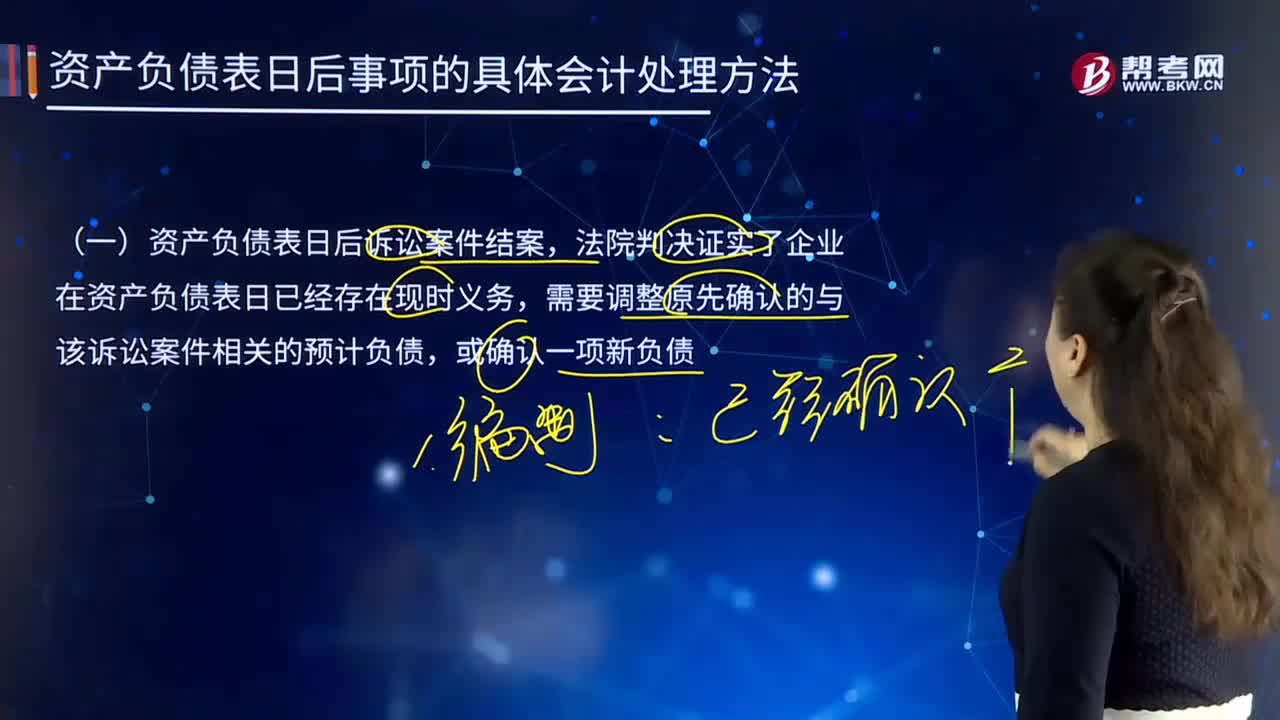

721资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?:资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?甲、乙两公司2×16年所得税汇算清缴均在2×17年3月20日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,甲公司和乙公司2×16年所得税汇算清缴均在2×17年3月20日完成,应根据法院判决结果调整报告年度应纳税所得额和应纳所得税税额。并调整递延所得税资产:

34

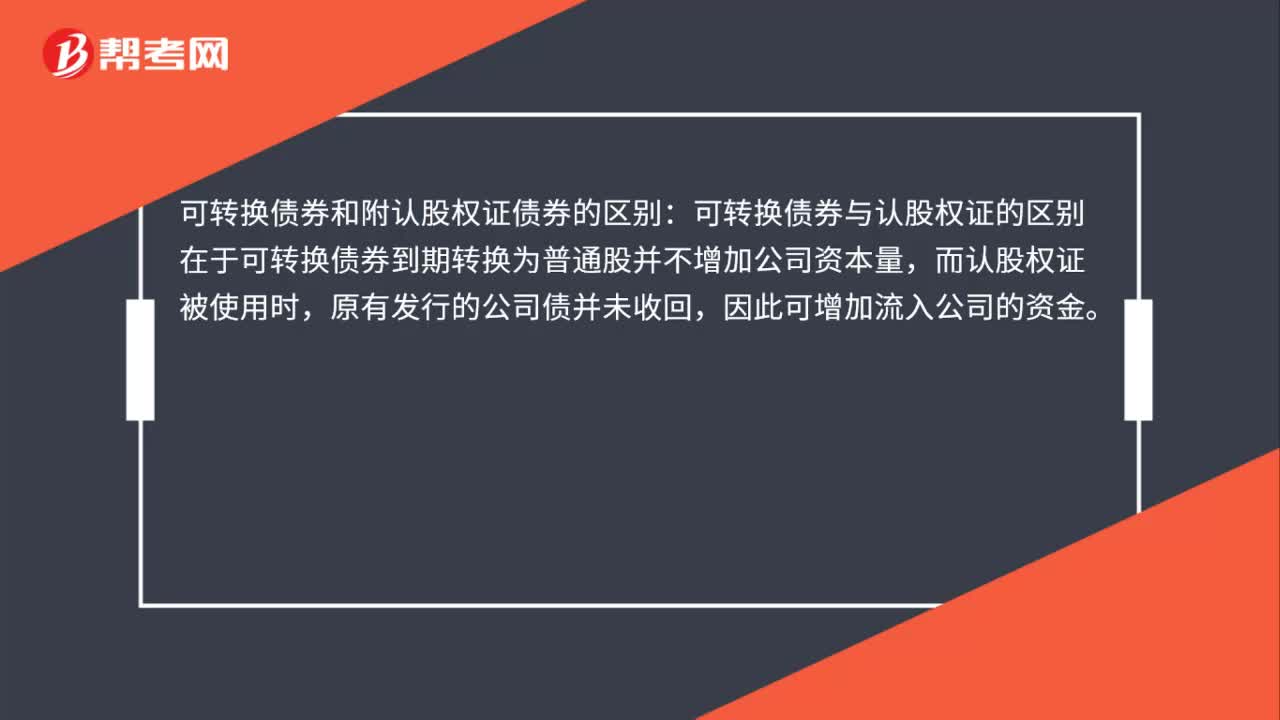

34可转换债券和附认股权证债券的区别是什么?:可转换债券和附认股权证债券的区别:可转换债券与认股权证的区别在于可转换债券到期转换为普通股并不增加公司资本量,而认股权证被使用时,原有发行的公司债并未收回,因此可增加流入公司的资金。

30

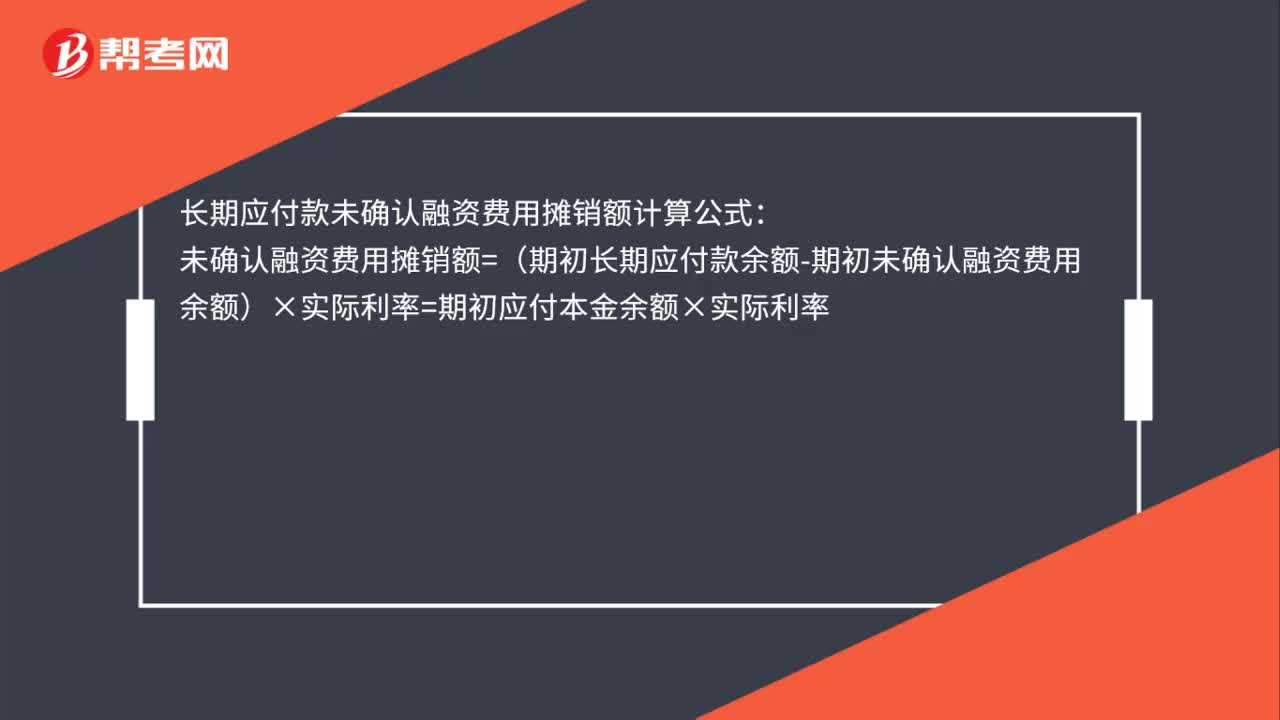

30长期应付款未确认融资费用摊销额怎么计算?:长期应付款未确认融资费用摊销额怎么计算?长期应付款未确认融资费用摊销额计算公式:未确认融资费用摊销额=(期初长期应付款余额-期初未确认融资费用余额)×实际利率=期初应付本金余额×实际利率

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料