下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

短期借款的信用条件有哪些?

短期借款是指企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内的各种借款,包括生产周转借款、临时借款等。

短期借款的信用条件:

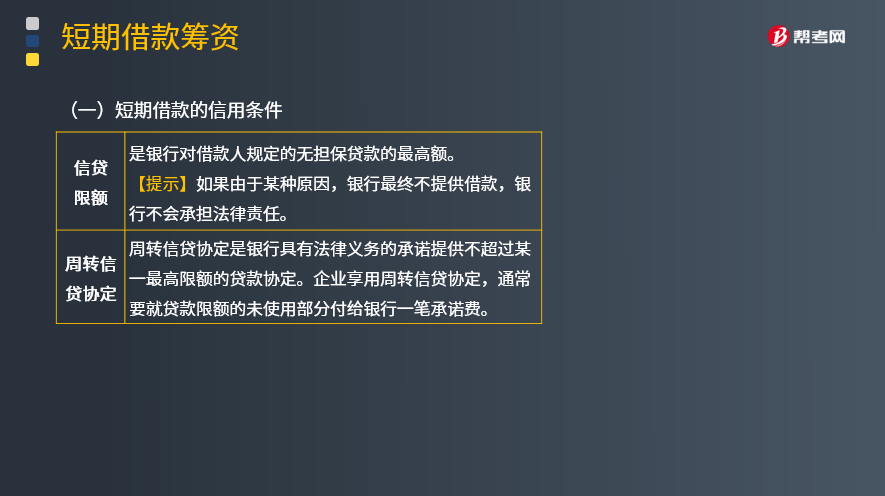

(1)信贷限额:是银行对借款人规定的无担保贷款的最高额。

【提示】如果由于某种原因,银行最终不提供借款,银行不会承担法律责任。

(2)周转信贷协定

周转信贷协定是银行具有法律义务的承诺提供不超过某一最高限额的贷款协定。企业享用周转信贷协定,通常要就贷款限额的未使用部分付给银行一笔承诺费。

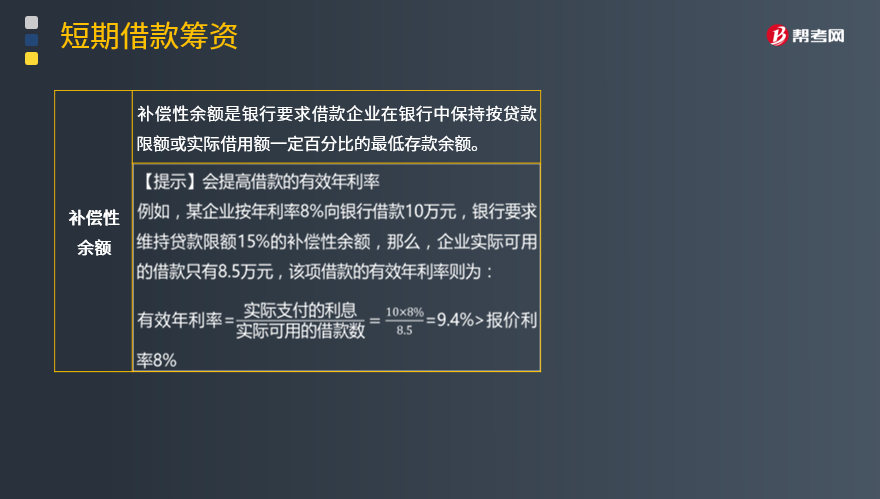

(3)补偿性余额

补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比的最低存款余额。

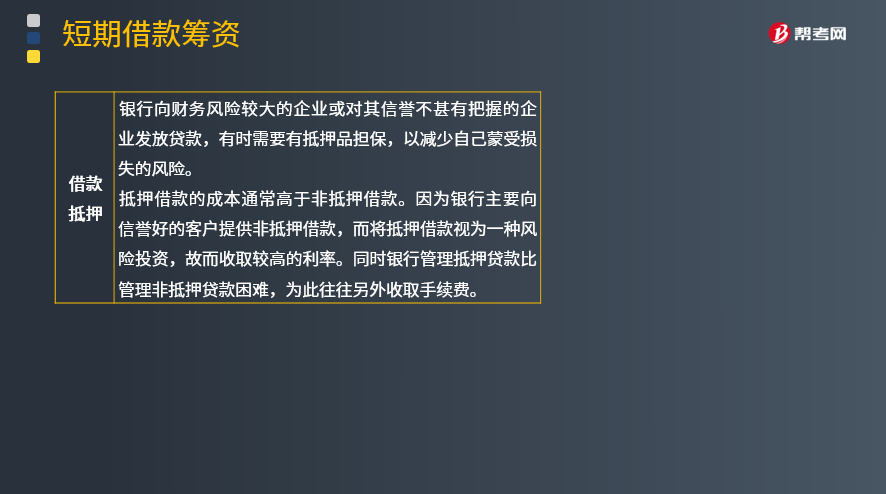

(4)借款抵押

银行向财务风险较大的企业或对其信誉不甚有把握的企业发放贷款,有时需要有抵押品担保,以减少自己蒙受损失的风险。

抵押借款的成本通常高于非抵押借款。因为银行主要向信誉好的客户提供非抵押借款,而将抵押借款视为一种风险投资,故而收取较高的利率。同时银行管理抵押贷款比管理非抵押贷款困难,为此往往另外收取手续费。

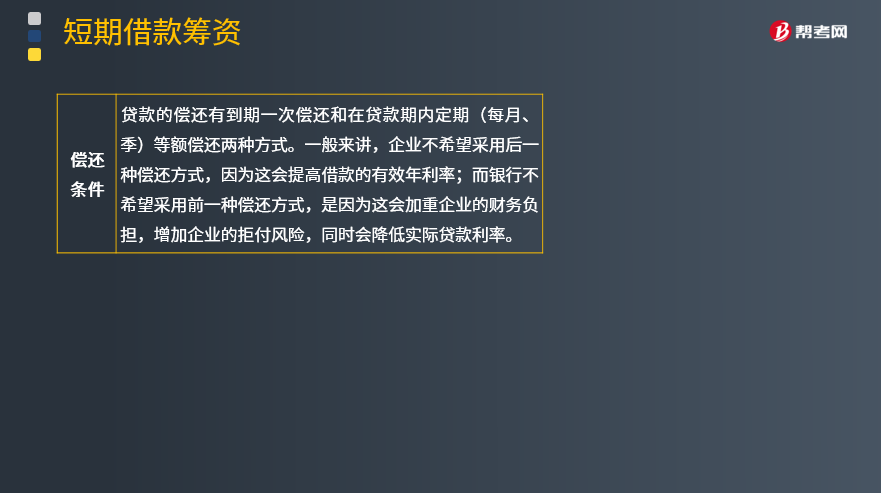

(5)偿还条件

贷款的偿还有到期一次偿还和在贷款期内定期(每月、季)等额偿还两种方式。一般来讲,企业不希望采用后一种偿还方式,因为这会提高借款的有效年利率;而银行不希望采用前一种偿还方式,是因为这会加重企业的财务负担,增加企业的拒付风险,同时会降低实际贷款利率。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年注册会计师考试真题】甲公司与某银行签订周转信贷协议,银行承诺一年内随时满足甲公司最高8 000万元的贷款,承诺费按承诺贷款额度的0.5%于签订协议时交付,公司取得贷款部分已支付的承诺费用在一年后返还,甲公司在签订协议同时申请一年期贷款5 000万元,年利率8%,按年单利计息,到期一次还本付息,在此期间未使用承诺贷款额度的其他贷款,该笔贷款的实际成本最接近于( )。

A.8.06%

B.8.8%

C.8.3%

D.8.37%

【答案】D

【解析】实际成本=(5 000×8%+3 000×0.5%)/(5 000-8 000×0.5%)=8.37%。

【2014年注册会计师考试真题】甲公司向银行借款900万元,年利率为8%,期限1年,到期还本付息,银行要求按借款金额的15%保持补偿性余额(银行按2%付息)。该借款的有效年利率为( )。

A.7.70%

B.9.06%

C.9.41%

D.10.10%

【答案】B

【解析】利息=900×8%-900×15%×2%=72-2.7=69.3(万元),实际借款额=900×(1-15%)=765(万元),所以有效年利率=69.3/765=9.06%。

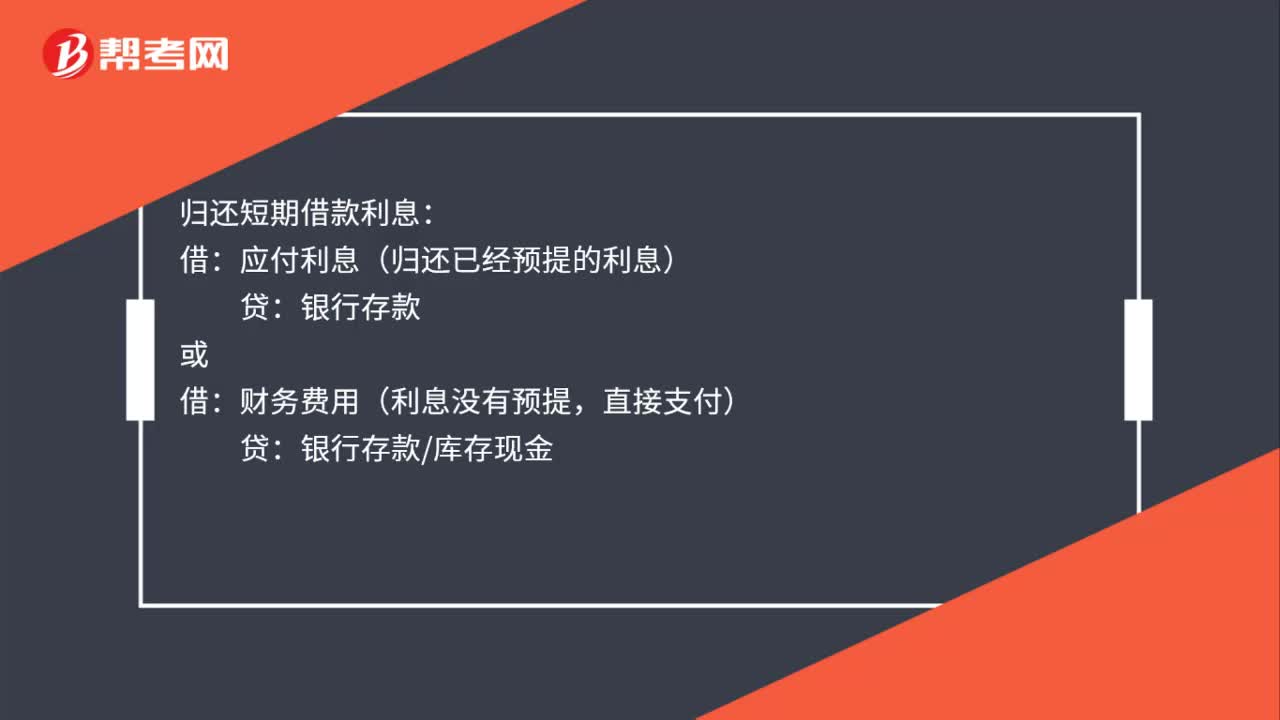

55

55计提本月短期借款利息的会计分录是什么?:计提本月短期借款利息会计分录:财务费用:应付利息:归还短期借款利息:应付利息(归还已经预提的利息),财务费用(利息没有预提直接支付)银行存款库存现金归还短期借款本金借短期借款贷银行存款

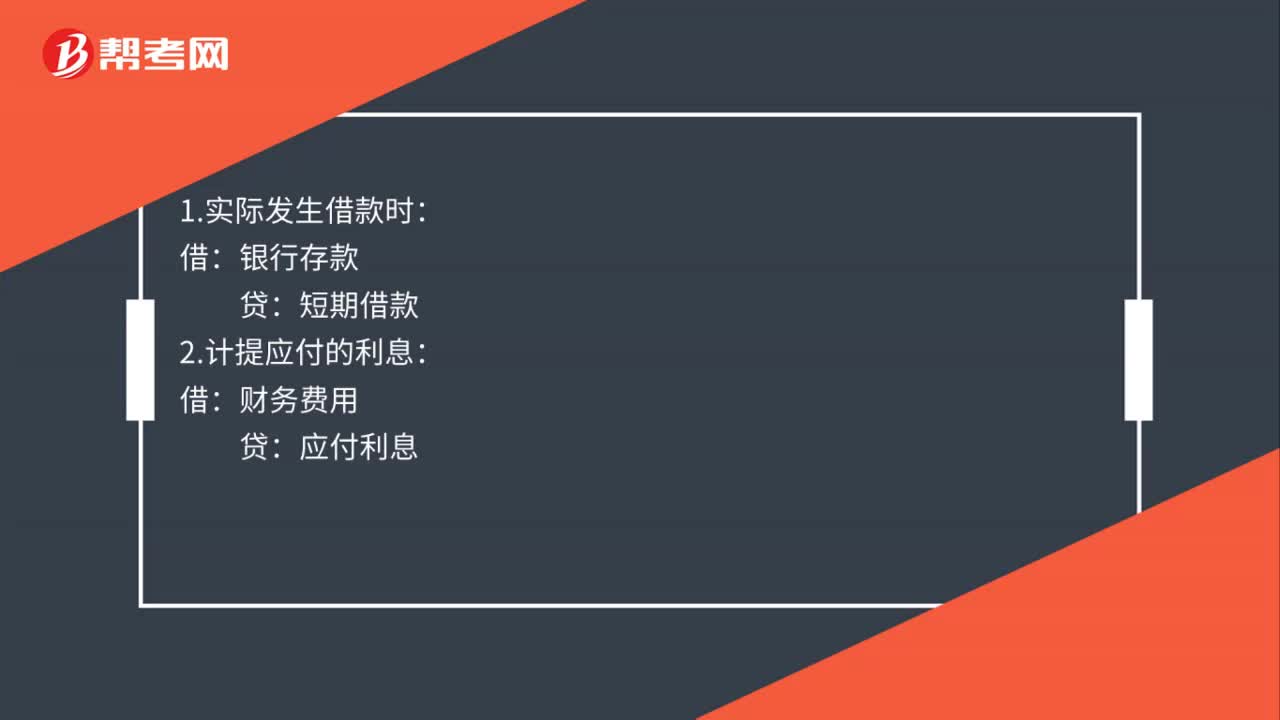

32

32归还短期借款本息的会计分录是什么?:归还短期借款本息的会计分录是什么?1.实际发生借款时:银行存款:贷:短期借款:财务费用:贷:3.还款时借短期借款应付利息贷银行存款

498

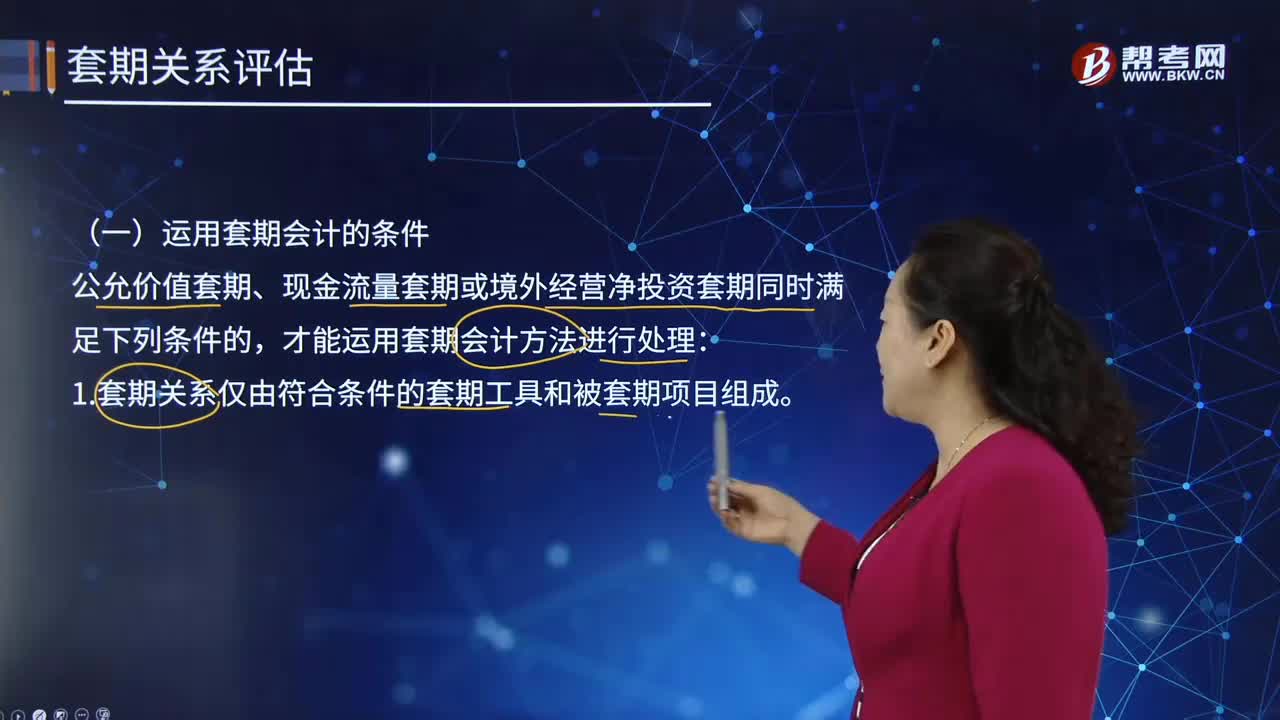

498运用套期会计的条件有哪些?:套期会计是指运用套期会计方法在相同会计期间将套期工具和被套期项目公允价值变动的抵销结果计入当期损益的专门性会计方法,该文件至少载明了套期工具、被套期项目、被套期风险的性质以及套期有效性评估方法(包括套期无效部分产生的原因分析以及套期比率确定方法)等内容。套期工具的公允价值或现金流量变动大于或小于被套期项目的公允价值或现金流量变动的部分为套期无效部分。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料