-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

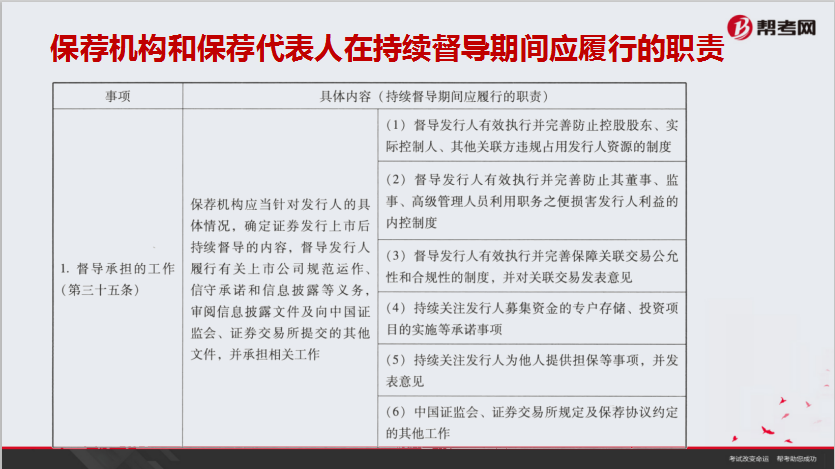

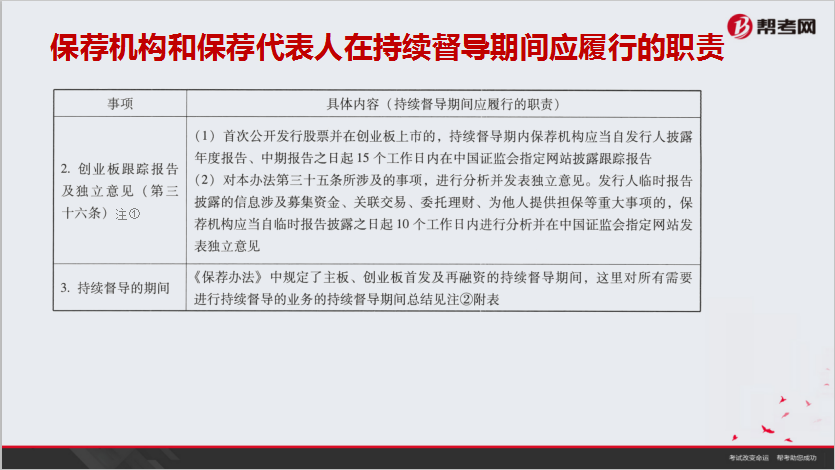

保荐机构和保荐代表人在持续督导期间应履行的职责有哪些?

保荐机构和保荐代表人在持续督导期间应履行的职责有以下三点:

1.督导承担的工作(第三十五条)

2.创业板跟踪报告及独立意见(第三十六条)

3.持续督导的期间

注:①创业板跟踪报告

《保荐办法》中规定的跟踪报告披露的时间要求为“应当自发行人披露年度报告、中期报告之日起15个工作日内”,根据企业会计准则的规定,中期报告指少于一个会计年度的财务报告,包括月报、季报、半年报。实务中有些创业板上市公司是在年度报告、半年度报告披露后15个工作日内披露保荐机构的跟踪报告,也有些是在年度、半年度、季度报告披露后15个工作日内披露。

深交所于2012年12月23日发布的《深圳证券交易所上市公司保荐工作指引》第四十二条规定:创业板上市公司的保荐机构应当在公司披露年度报告、半年度报告后15个交易日内向本所报送并在指定网站披露跟踪报告。

两处的说法有冲突,考试时应当会回避,若真是考到此考点,根据后法优于前法原则及监管层的“立法”意图,应当以“半年度”报告为准,而非中期报告,而对于“15个交易日”和“15个工作日”的说法均应当是正确的。

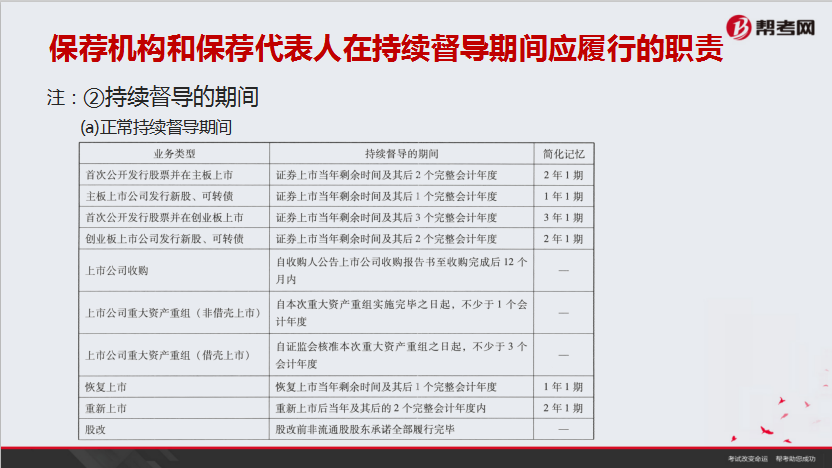

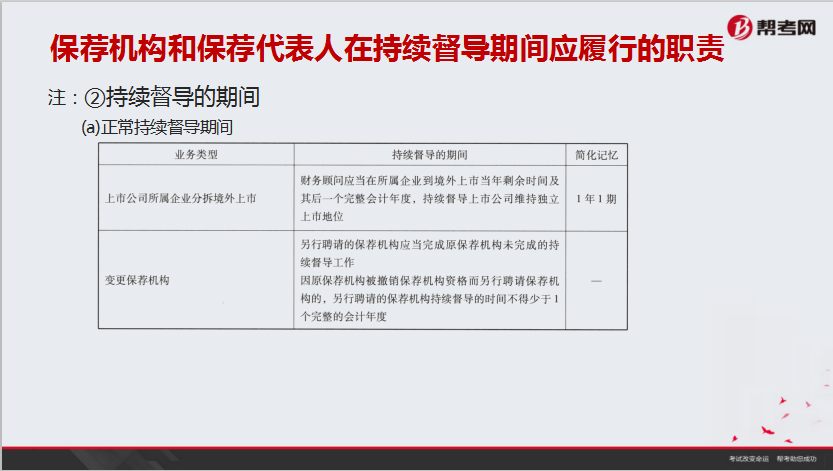

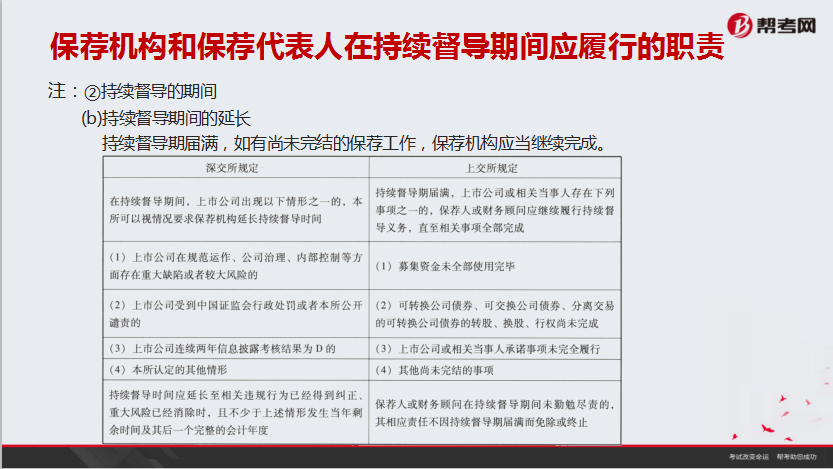

注:②持续督导的期间

(a)正常持续督导期间

【注意】关于修改《上市公司重大资产重组管理办法》的决定【2016年9月9日实施】

第十三条修改为:上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组,应当按照本办法的规定报经中国证监会核准:

(一)购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上;

(二)购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上;

(三)购买的资产在最近一个会计年度所产生的净利润占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告净利润的比例达到100%以上;

(四)购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上;

(五)为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上;

(六)上市公司向收购人及其关联人购买资产虽未达到本款第(一)至第(五)项标准,但可能导致上市公司主营业务发生根本变化;

(七)中国证监会认定的可能导致上市公司发生根本变化的其他情形。

注:②持续督导的期间

(b)持续督导期间的延长

持续督导期届满,如有尚未完结的保荐工作,保荐机构应当继续完成。

48

48

通过保荐代表人考试就能成为保荐代表人吗?:通过保荐代表人考试就能成为保荐代表人吗?通过考试只是成功了一小步,成为保荐代表人,还要符合一定的相关工作年限+签过项目协办人两个关键条件。

21

21

什么是保荐代表人考试?:什么是保荐代表人考试?保荐代表人胜任能力考试是中国证券业协会受中国证监会的委托组织的,主要由从事证券发行承销和收购兼并等投资银行业务的人员参加的考试。

24

24

保荐代表人考试频率是多久?:保荐代表人考试频率是多久?根据中国证券业协会公布的考试计划,2020年保代考试将会举办2次,分别在5月30、31日及11月28、29日,相比于前些年一年考3-4次的频率,近两年的考试频率下降了。

01:27

01:27

2020-05-15

02:13

02:13

2020-05-15

01:03

01:03

2020-05-15

00:59

00:59

2020-05-15

00:47

00:47

2020-05-15

微信扫码关注公众号

获取更多考试热门资料