-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是存货单位成本测试?

存货监盘程序主要是对存货的数量进行测试。为验证财务报表上存货余额的真实性,还应当对存货的计价进行审计。

存货计价测试包括两个方面:

一是被审计单位所使用的存货单位成本是否正确;

二是是否恰当计提了存贷跌价损失准备。

在对存货的计价实施细节测试之前,注册会计师通常先要了解被审计单位本年度的存货计价方法与以前年度是否保持-一致。 如发生变化,变化的理由是否合理,是否经过适当的审批。

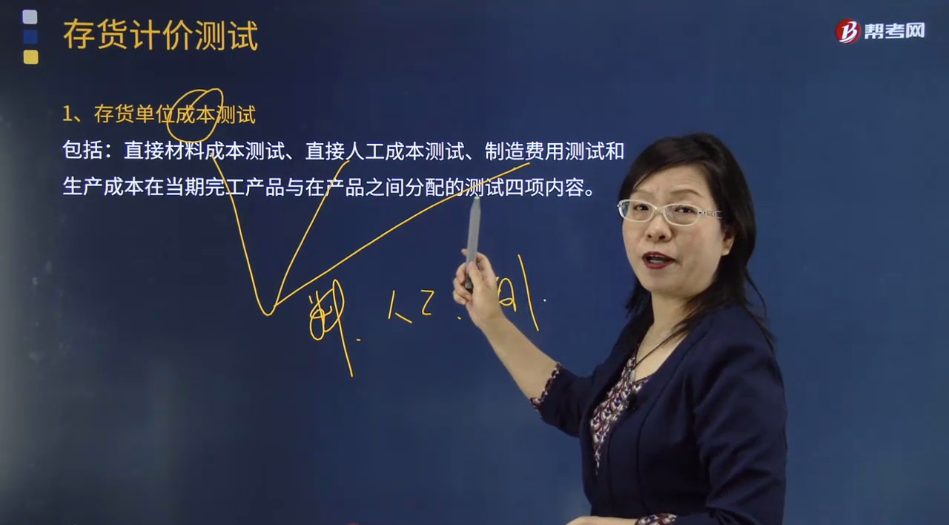

针对产成品和在产品的单位成本,注册会计师需要对成本核算过程实施测试,包括:直接材料成本测试、直接人工成本测试、制造费用测试和生产成本在当期完工产品与在产品之间分配的测试四项内容。

下面是我们对注册会计师考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】下列项目中,不包括在存货成本中的项目是( )。

A.采购成本

B.运输费

C.仓储费用

D.加工成本

【答案】C

349

349

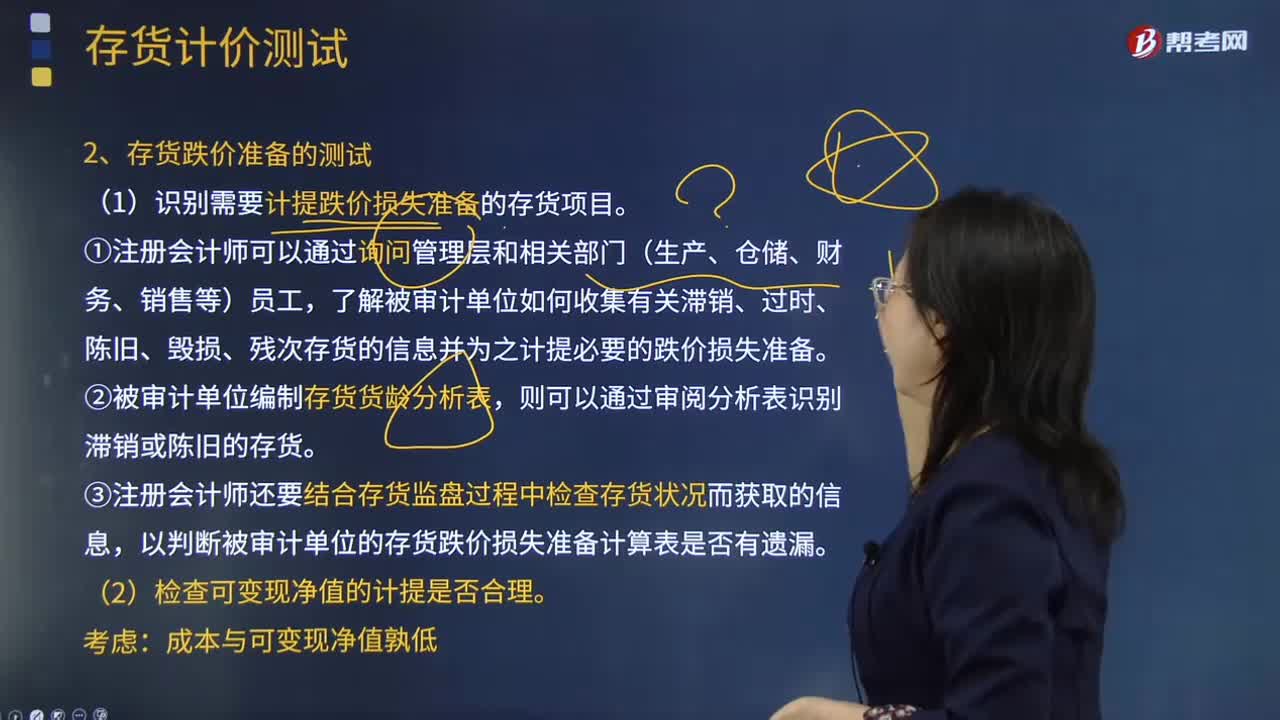

注册会计师在测试存货跌价损失准备时,应该从哪几个方面进行测试?:注册会计师在测试存货跌价损失准备时,了解被审计单位如何收集有关滞销、过时、陈旧、毁损、残次存货的信息并为之计提必要的跌价损失准备。③注册会计师还要结合存货监盘过程中检查存货状况而获取的信息,以判断被审计单位的存货跌价损失准备计算表是否有遗漏。A注册会计师从存货盘点记录中选取项目追查至存货实物。(4)A注册会计师向乙公司函证由其保管的甲公司存货的数量和状况。

34

34

什么是存货单位成本测试?:什么是存货单位成本测试?存货监盘程序主要是对存货的数量进行测试。为验证财务报表上存货余额的真实性,还应当对存货的计价进行审计。存货计价测试包括两个方面:一是被审计单位所使用的存货单位成本是否正确;二是是否恰当计提了存贷跌价损失准备。在对存货的计价实施细节测试之前,注册会计师通常先要了解被审计单位本年度的存货计价方法与以前年度是否保持-一致。注册会计师需要对成本核算过程实施测试。

254

254

被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料