下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资产减值损失列示1900万元、公允价值变动收益列示100万元

32

32存货跌价准备的核算公式是什么?:存货跌价准备的核算公式是什么?存货跌价准备=库存数量×(单位成本价-不含税的市场价),计算结果为正数,说明存货可变现价值低于成本价,存在损失;计提存货跌价准备,如为负数。就不需计提

26

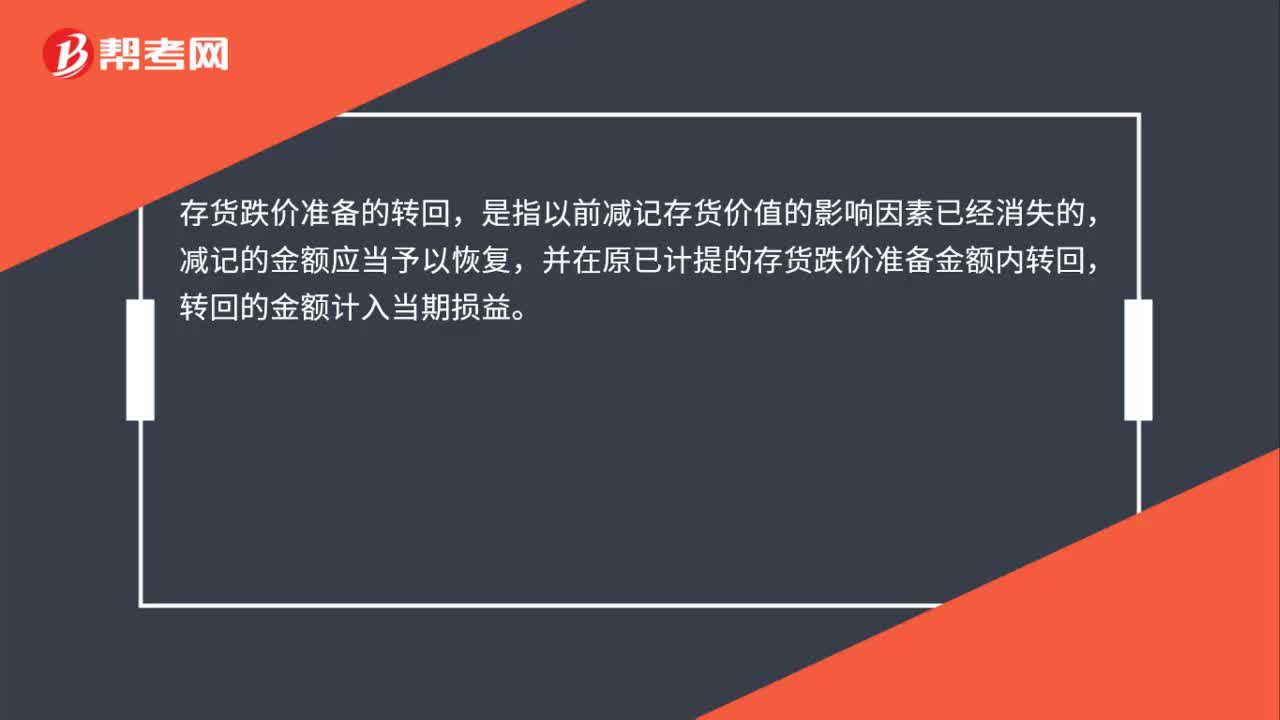

26转回已计提的存货跌价准备是什么?:转回已计提的存货跌价准备是什么?存货跌价准备的转回,是指以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

35

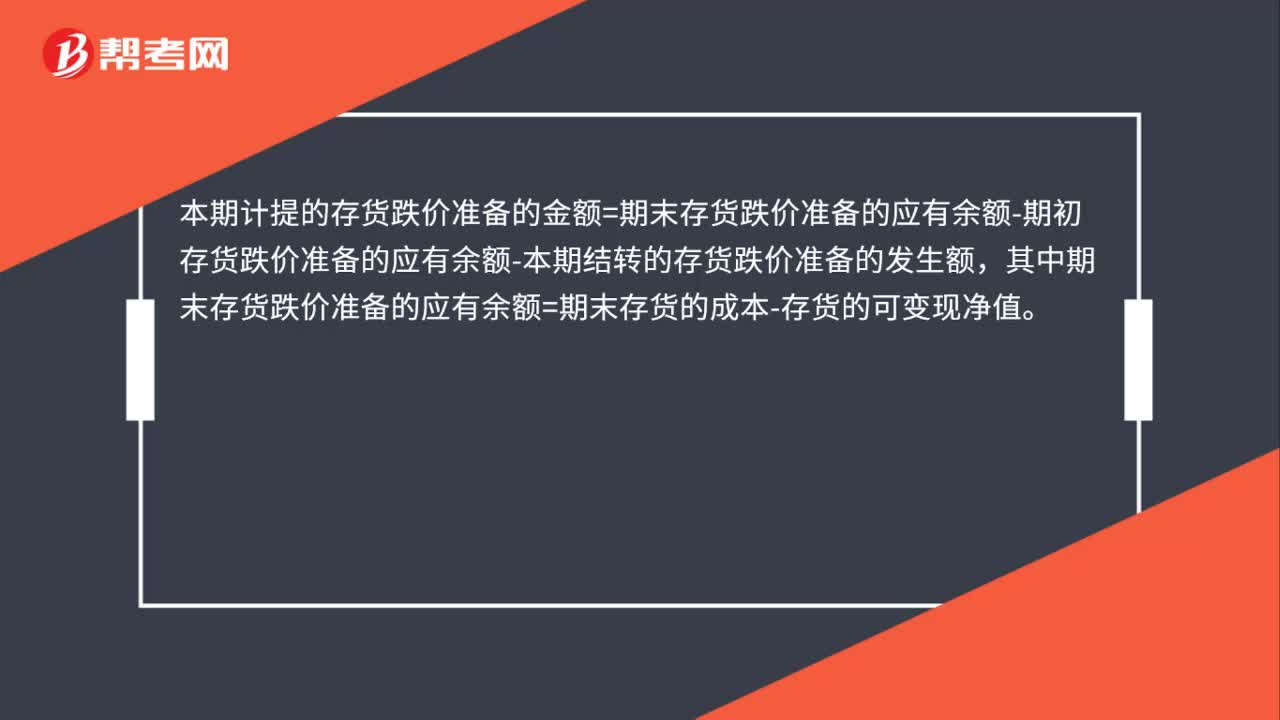

35计提存货跌价准备公式是什么?:计提存货跌价准备公式是什么?本期计提的存货跌价准备的金额=期末存货跌价准备的应有余额-期初存货跌价准备的应有余额-本期结转的存货跌价准备的发生额,其中期末存货跌价准备的应有余额=期末存货的成本-存货的可变现净值。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料