下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2.4

483

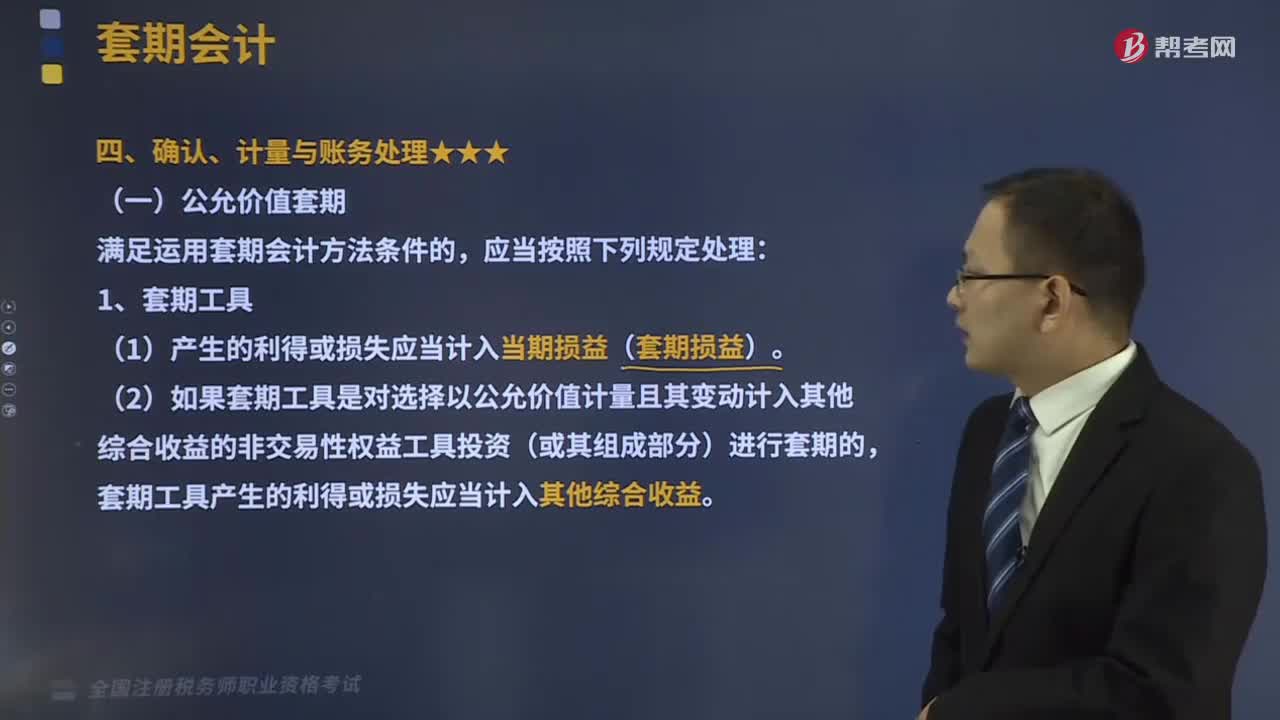

483公允价值套期是指什么?:指对已确认资产或负债、尚未确认的确定承诺(或该资产、负债或确定承诺中可辨认的一部分)的公允价值变动风险进行的套期,(2)如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的。套期工具产生的利得或损失应当计入其他综合收益,②被套期项目为分类为以公允价值计量且其变动计入其他综合收益的金融资产(或其组成部分)的;

55

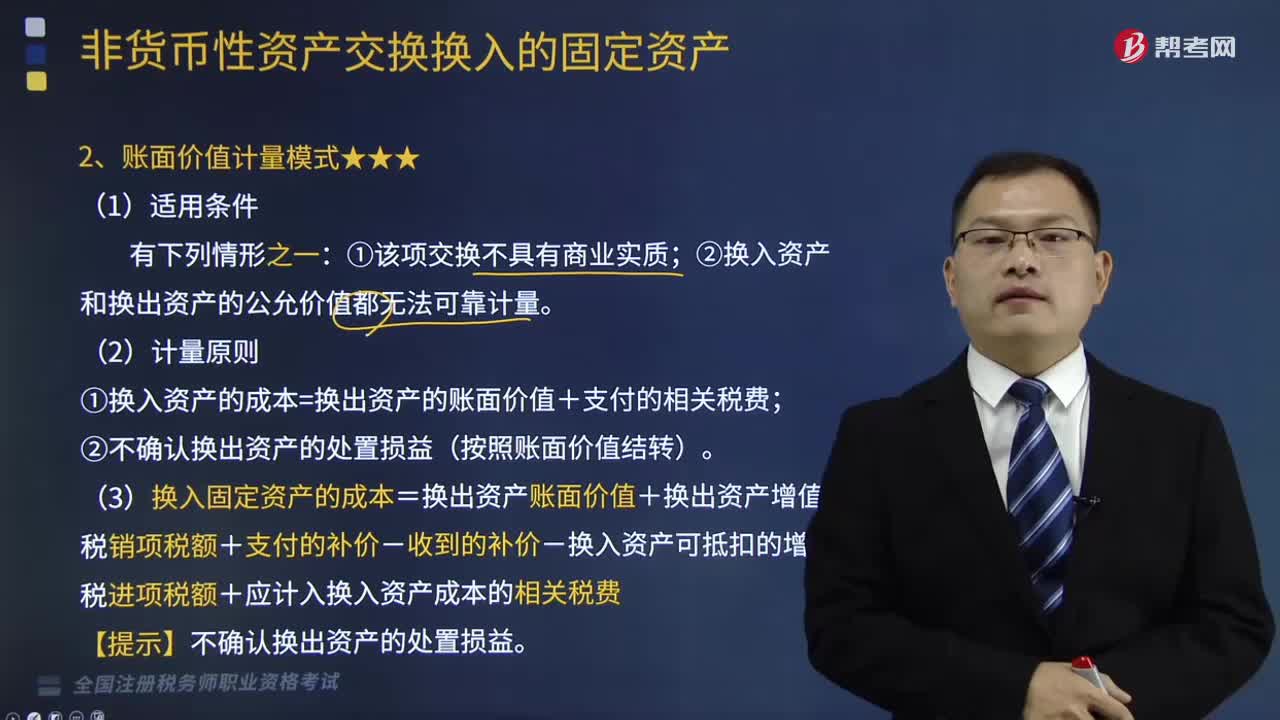

55账面价值计量模式是什么?:账面价值计量模式是什么?未同时满足公允价值计量模式的两个必备条件①该项交换具有商业实质②换入资产或换出资产的公允价值能够可靠计量时,应当采用账面价值计量模式:②换入资产和换出资产的公允价值都无法可靠计量。①换入资产的成本=换出资产的账面价值+支付的相关税费②不确认换出资产的处置损益(按照账面价值结转)

400

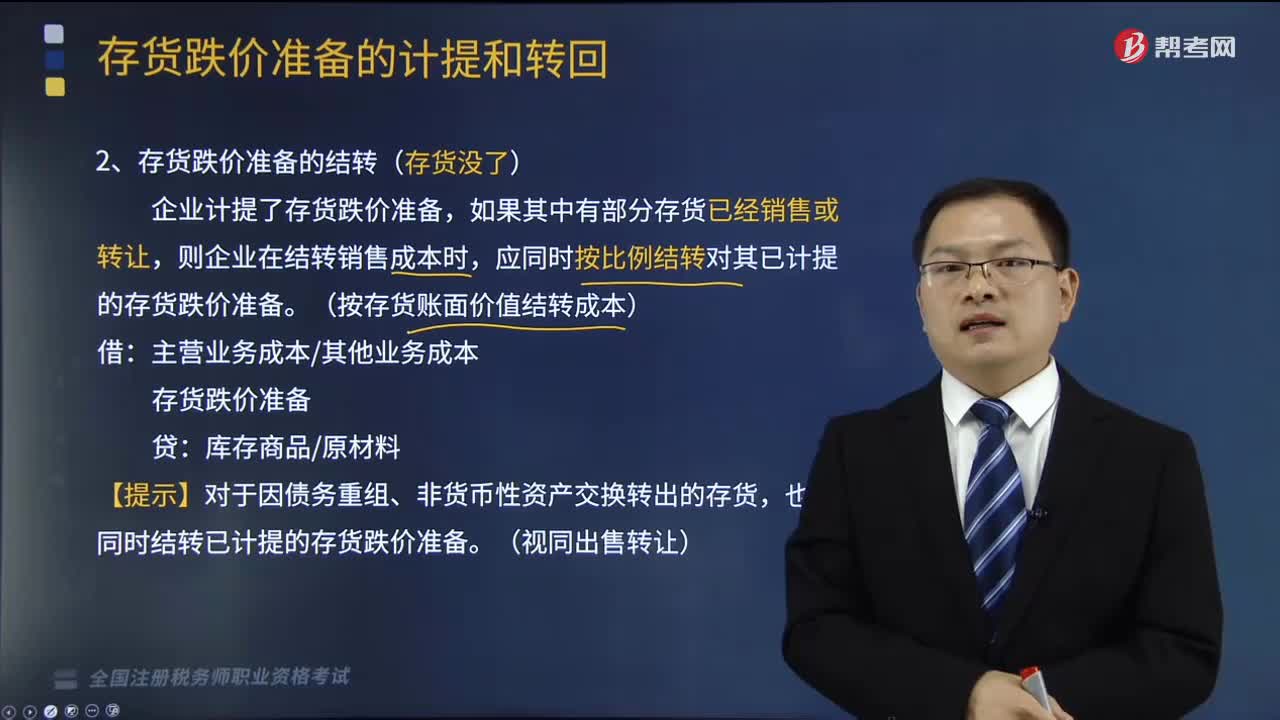

400存货跌价准备的结转是怎样的?:企业计提了存货跌价准备,应同时按比例结转对其已计提的存货跌价准备。也应同时结转已计提的存货跌价准备。【解析】转回已计提的存货跌价准备,A.存货跌价准备通常应当按单个存货项目计提“C.企业应当合理地计提存货跌价准备。应相应结转其已计提的存货跌价准备。应当计提存货跌价准备。则本期应计提的存货跌价准备金额=200000-180000=20000(元),本期应补提的存货跌价准备金额=:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料