下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

将自产的产品用于企业的业务招待支出:

借:销售费用

贷:库存商品

应交税费——应交增值税(销项税额)

将外购文具用品一批赠送给希望小学:

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

将自产的产品用于抵债:

借:应付账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

204

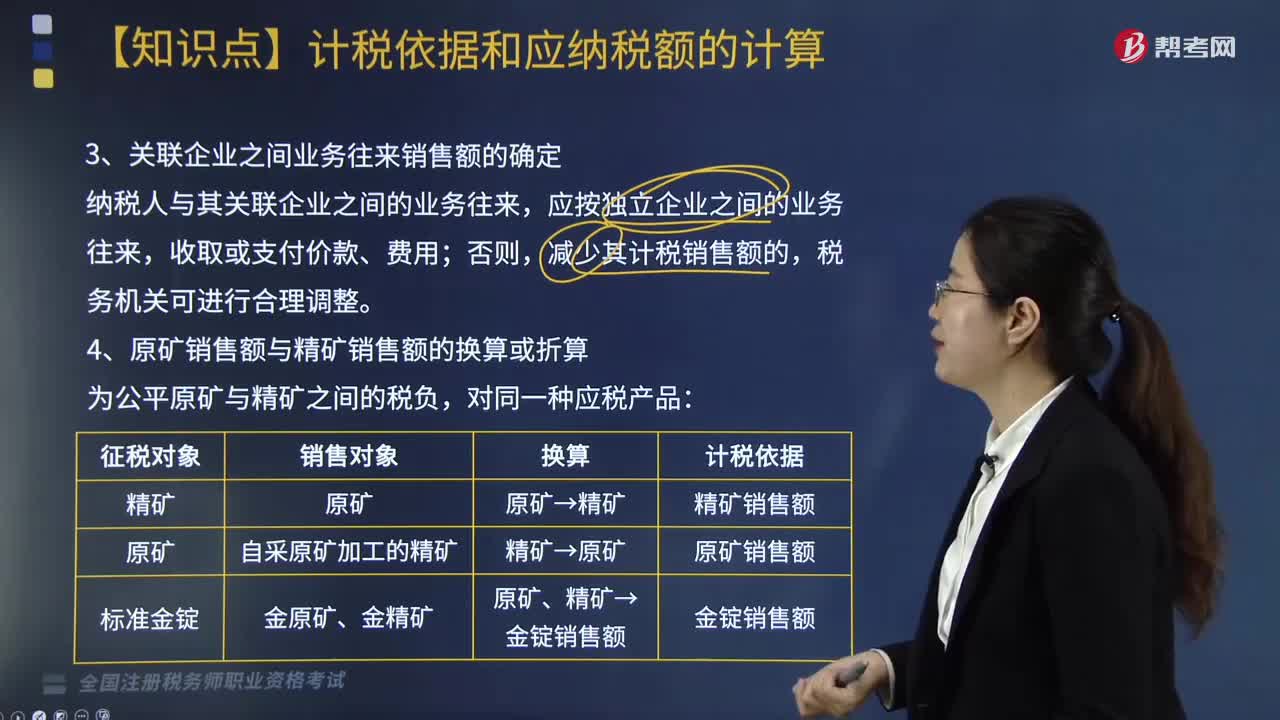

204关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

825

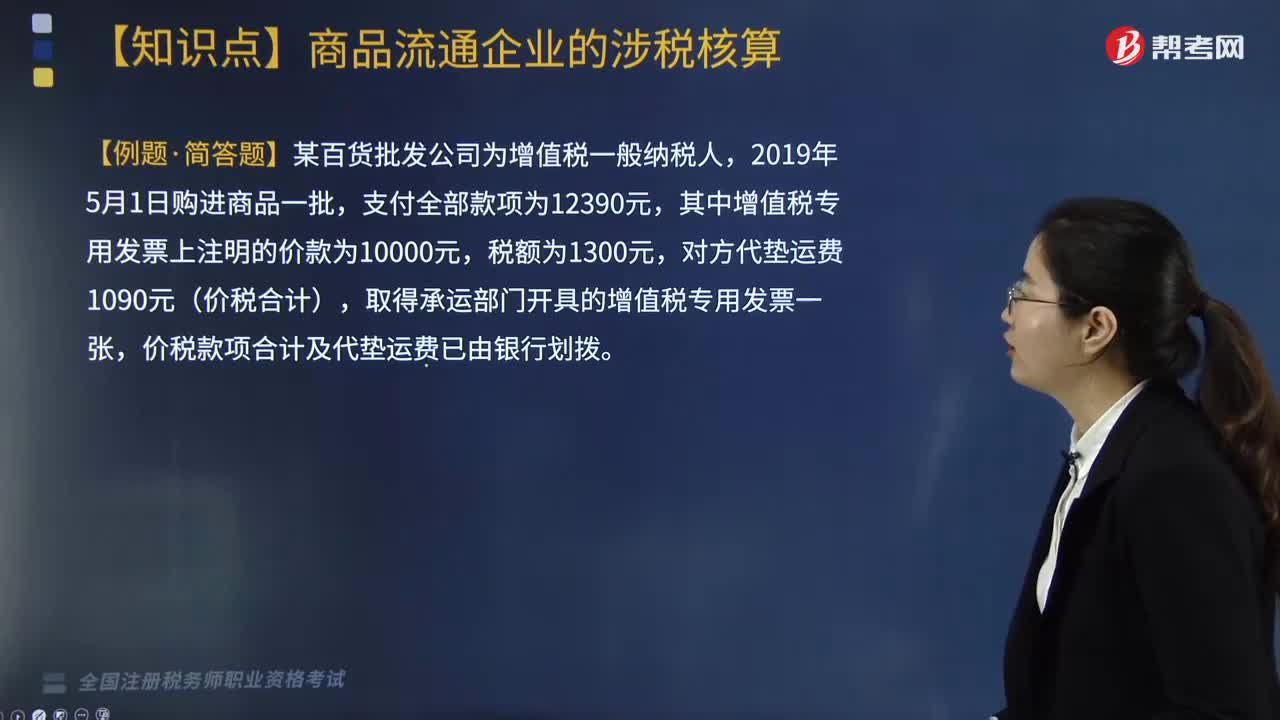

825商业批发企业增值税如何核算?:企业采购商品的进货费用金额较小的,2. 商业批发企业销售商品增值税的账务处理。(1)一般销售商品业务增值税的账务处理:应交税费—应交增值税(销项税额),(2)视同销售行为增值税的账务处理(委托代销商品),纳税义务发生时间为收到代销单位转来代销清单或收到全部或部分货款的当天。未收到代销清单及货款的,价税款项合计及代垫运费已由银行划拨:应交税费—应交增值税(进项税额转出)139:

220

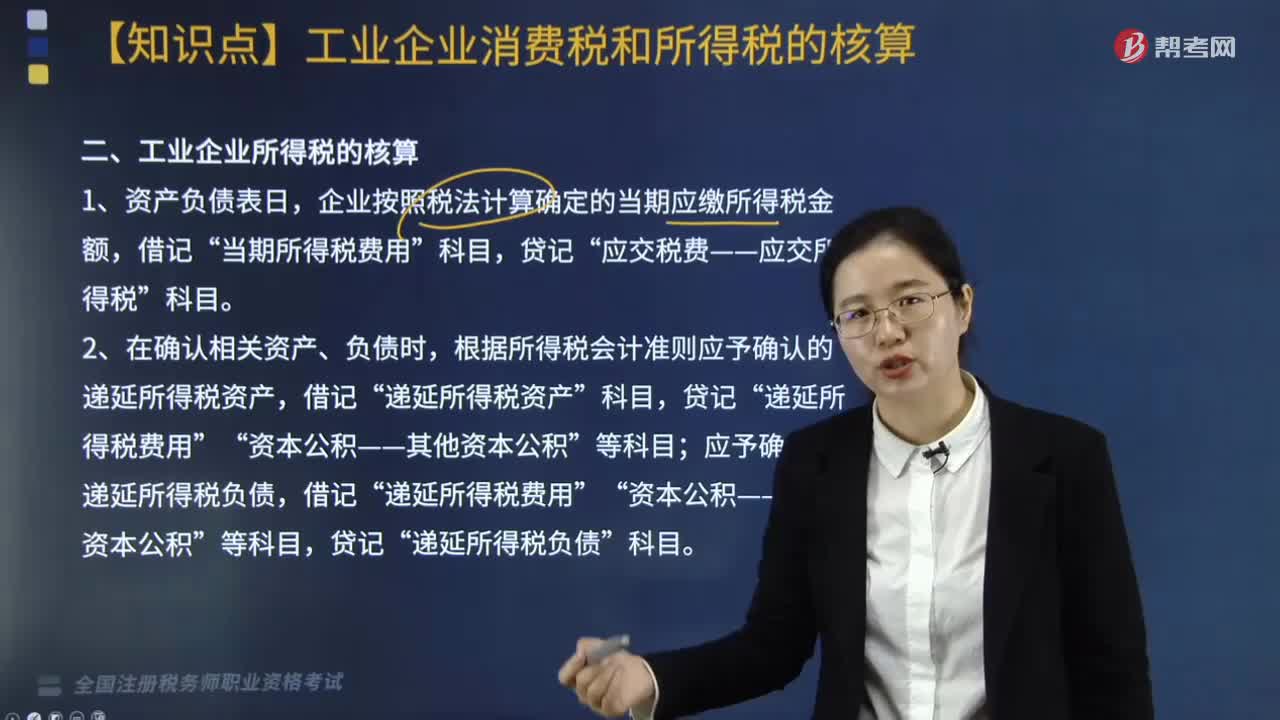

220工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料