下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2012年3月,扶贫基金会收到国家财政补助时,借记“银行存款”科目500万元,贷记“政府补助收入——限定性收入”科目500万元

2012年12月31日,确认退款时,借记“管理费用”科目50万元,贷记“其他应付款”科目50万元

2012年12月31日,实际退款时,借记“其他应付款”科目50万元,贷记“银行存款”科目50万元

2012年12月31日,将“政府补助收入——限定性收入”科目余额500万元中的450万元转入“政府补助收入——非限定性收入”科目贷方,50万元转入“限定性净资产”科目

26

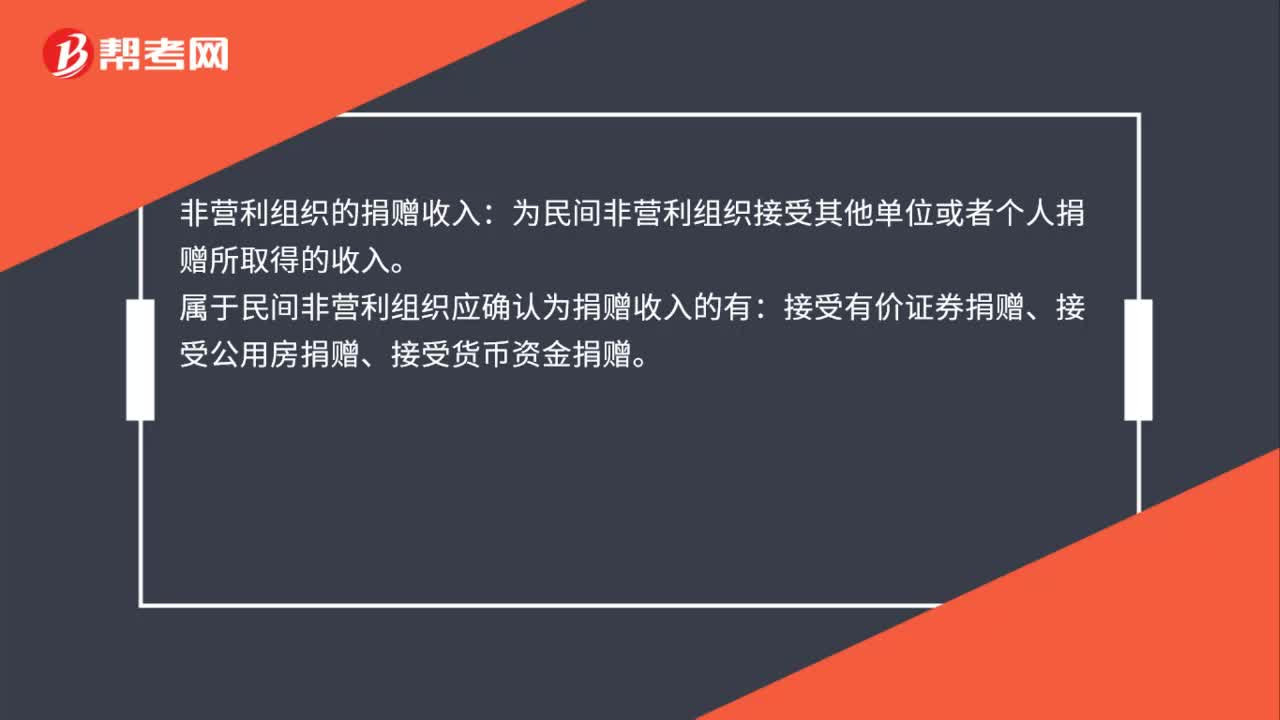

26什么是民间非营利组织捐赠收入?:什么是民间非营利组织捐赠收入?非营利组织的捐赠收入:为民间非营利组织接受其他单位或者个人捐赠所取得的收入。属于民间非营利组织应确认为捐赠收入的有:接受有价证券捐赠、接受公用房捐赠、接受货币资金捐赠。

27

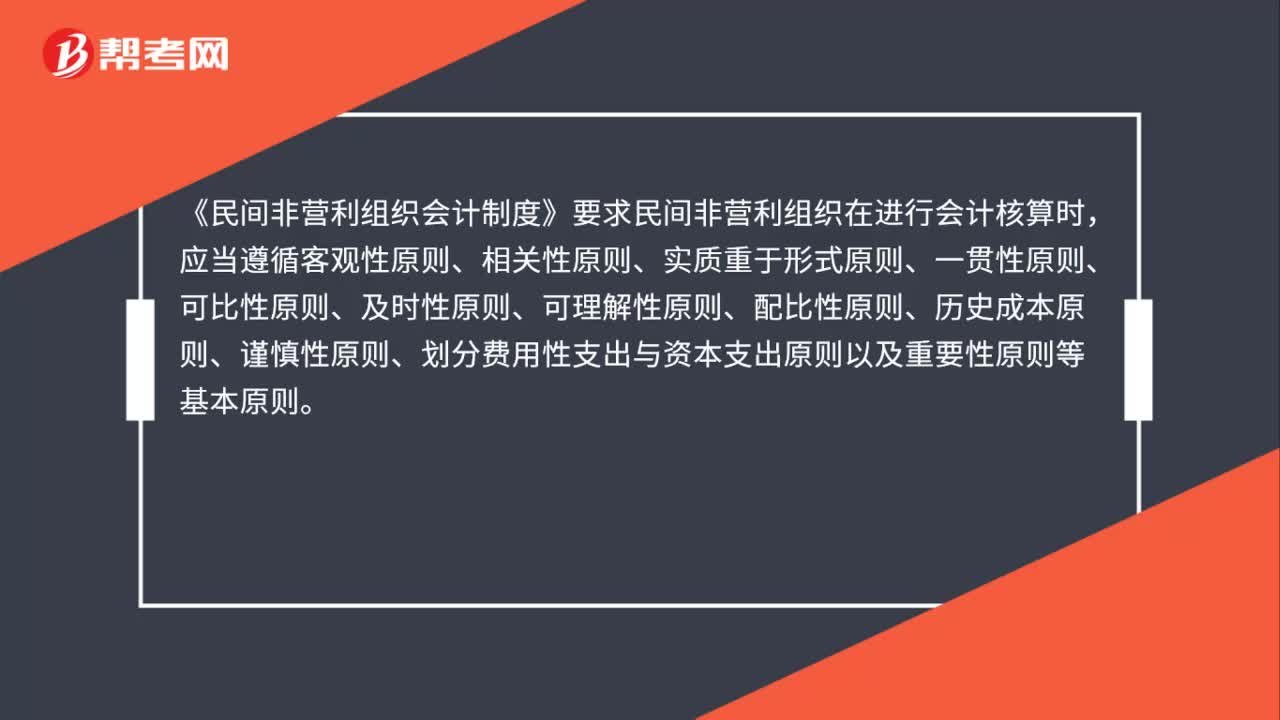

27民间非营利组织会计核算基本原则是什么?:民间非营利组织会计核算基本原则是什么?《民间非营利组织会计制度》要求民间非营利组织在进行会计核算时,应当遵循客观性原则、相关性原则、实质重于形式原则、一贯性原则、可比性原则、及时性原则、可理解性原则、配比性原则、历史成本原则、谨慎性原则、划分费用性支出与资本支出原则以及重要性原则等基本原则。

18

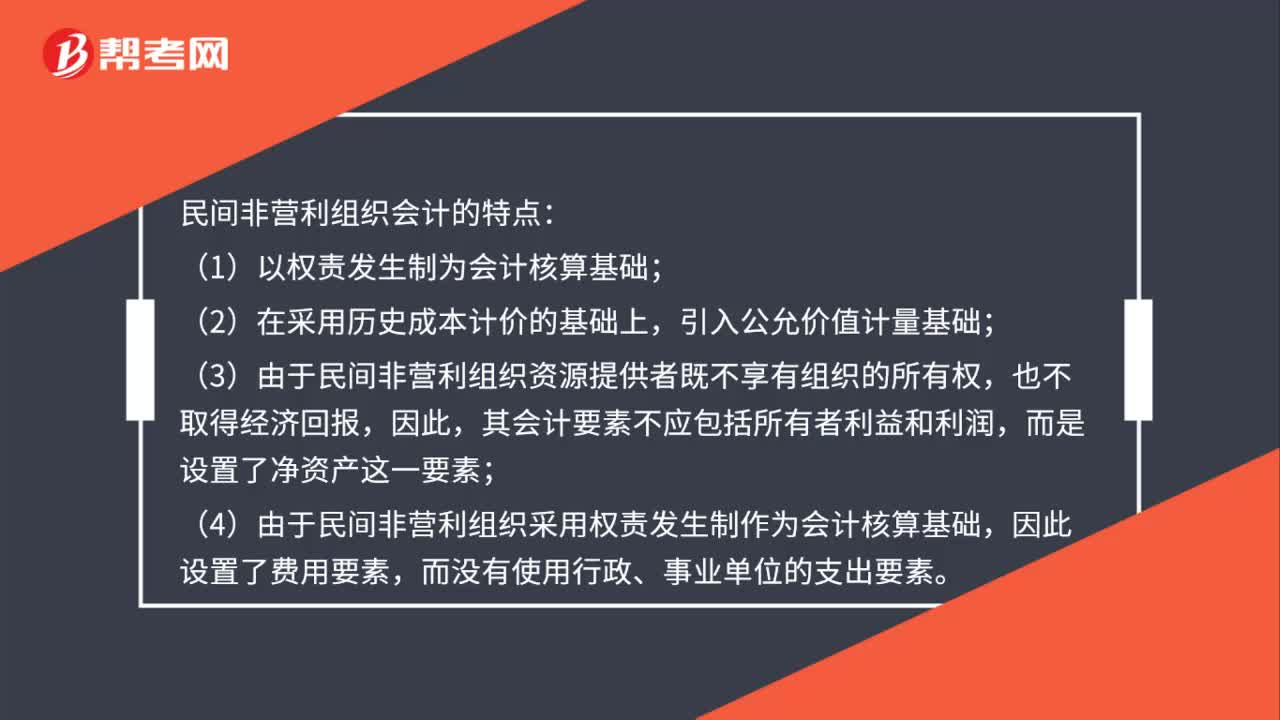

18民间非营利组织会计的特点是什么?:民间非营利组织会计的特点:(1)以权责发生制为会计核算基础;(2)在采用历史成本计价的基础上,引入公允价值计量基础;(3)由于民间非营利组织资源提供者既不享有组织的所有权,也不取得经济回报,因此,其会计要素不应包括所有者利益和利润,而是设置了净资产这一要素;(4)由于民间非营利组织采用权责发生制作为会计核算基础,因此设置了费用要素,而没有使用行政、事业单位的支出要素。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料