下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

调整纳税人适用税率

83

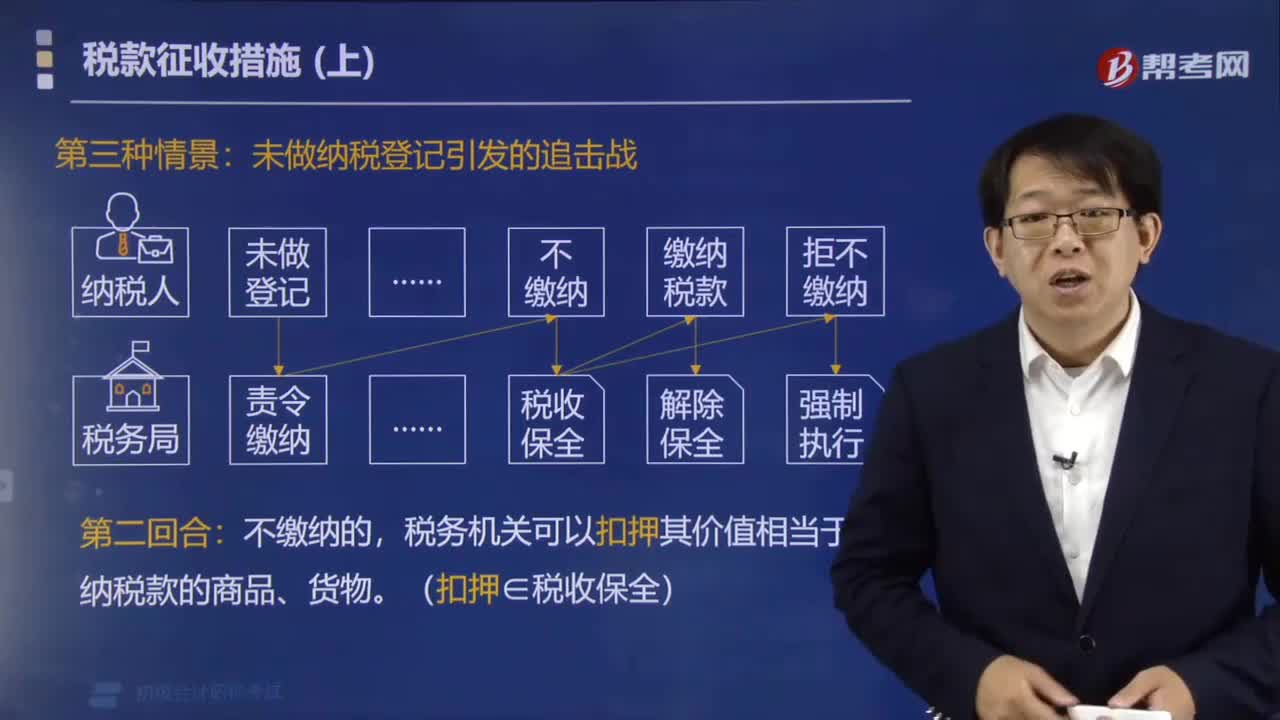

83对于未做纳税登记的纳税人税务机关可以采取哪些税款征收措施?:对于未做纳税登记的纳税人税务机关可以采取哪些税款征收措施?对未按照规定办理税务登记的从事生产经营的纳税人以及临时从事经营的纳税人,依法拍卖或者变卖所扣押的商品、货物,以拍卖或者变卖所得抵缴税款。对未按照规定办理税务登记的从事生产经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,税务机关可以扣押其价值相当于应纳税款的商品、货物。(扣押∈税收保全):扣押后缴纳应纳税款的。

74

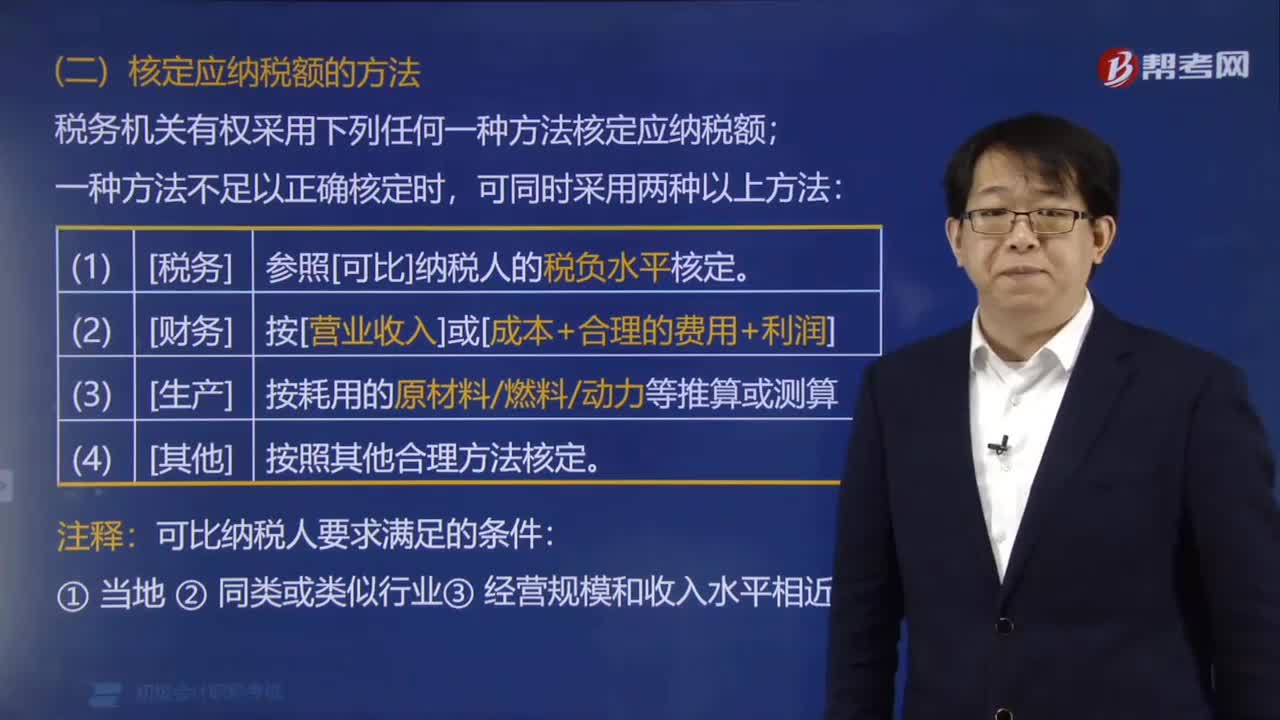

74税务机关核定应纳税额的方法有哪些?:税务机关核定应纳税额的方法有哪些?税务机关有权采用下列任何一种方法核定应纳税额;当其中一种方法不足以正确核定应纳税额时,(1)参照当地同类行业或类似行业中的经营规模和收入水平相近的纳税人的税负水平核定。(2)按照营业收入或成本加合理的费用和利润的方法核定。【例题·多选题】下列关于税务机关核定应纳税额的方法中正确的有( )。A.参照当地类似行业中经营规模和收入水平相近的纳税人的税负水平核定。

238

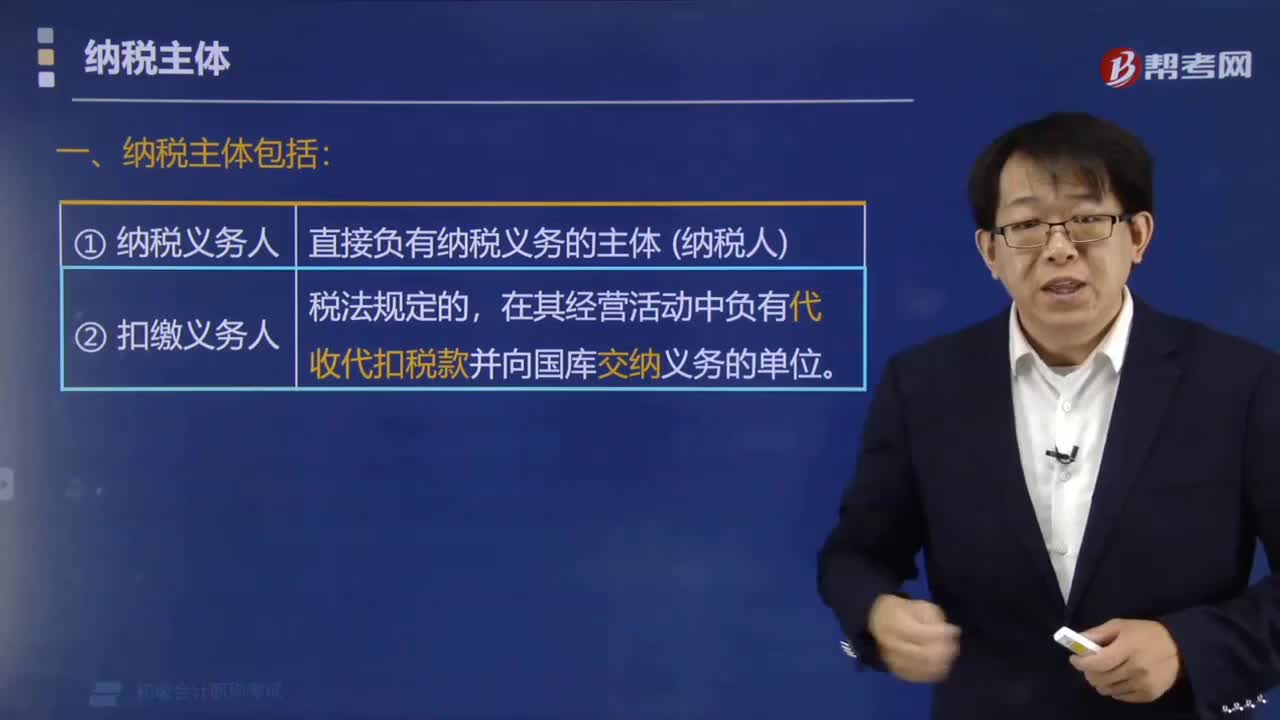

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料