下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

期权的权利金由内涵价值和时间价值组成

标的物市场价格的波动率越高,期权的时间价值就越大

947

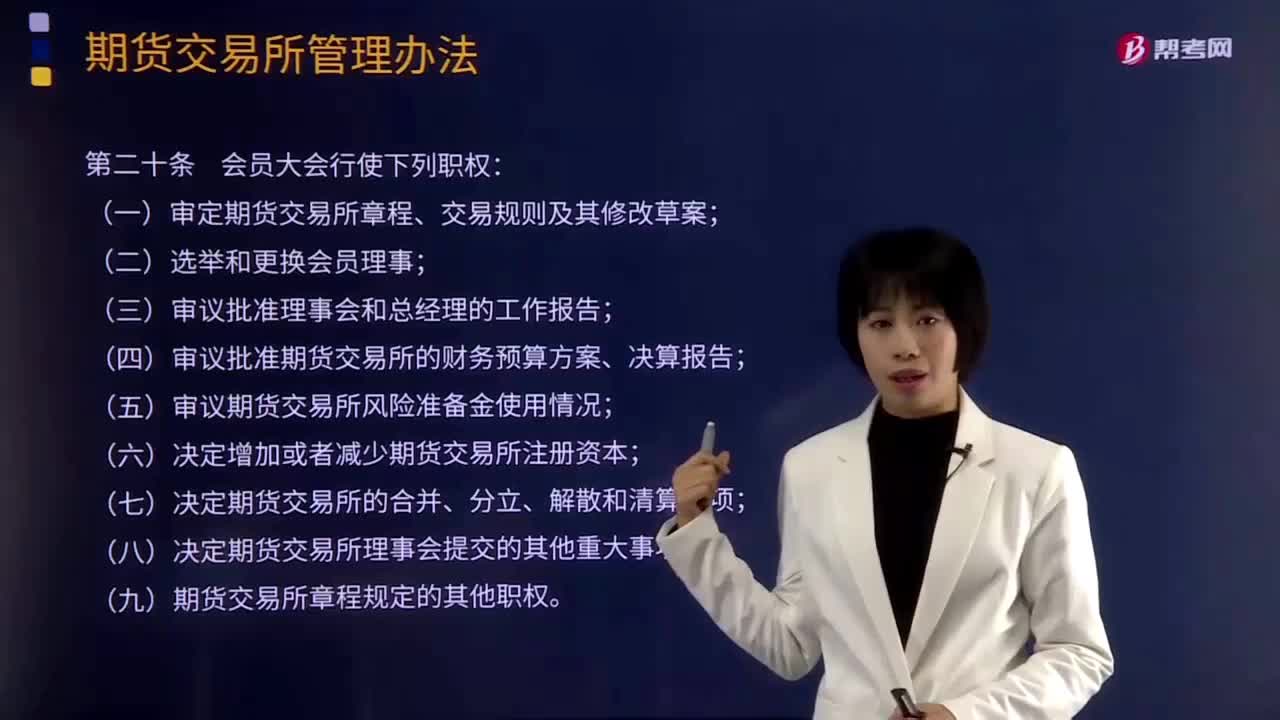

947关于会员制期货交易所的内容有哪些?:(三)审议批准理事会和总经理的工作报告;(八)决定期货交易所理事会提交的其他重大事项。(一)会员理事不足期货交易所章程规定人数23;应当将会议审议的事项于会议召开10日前通知会员。会员大会应当对表决事项制作会议纪要。(十四)监督总经理组织实施会员大会和理事会决议的情况;(十七)期货交易所章程规定和会员大会授予的其他职权;(一)主持会员大会、理事会会议和理事会日常工作;

485

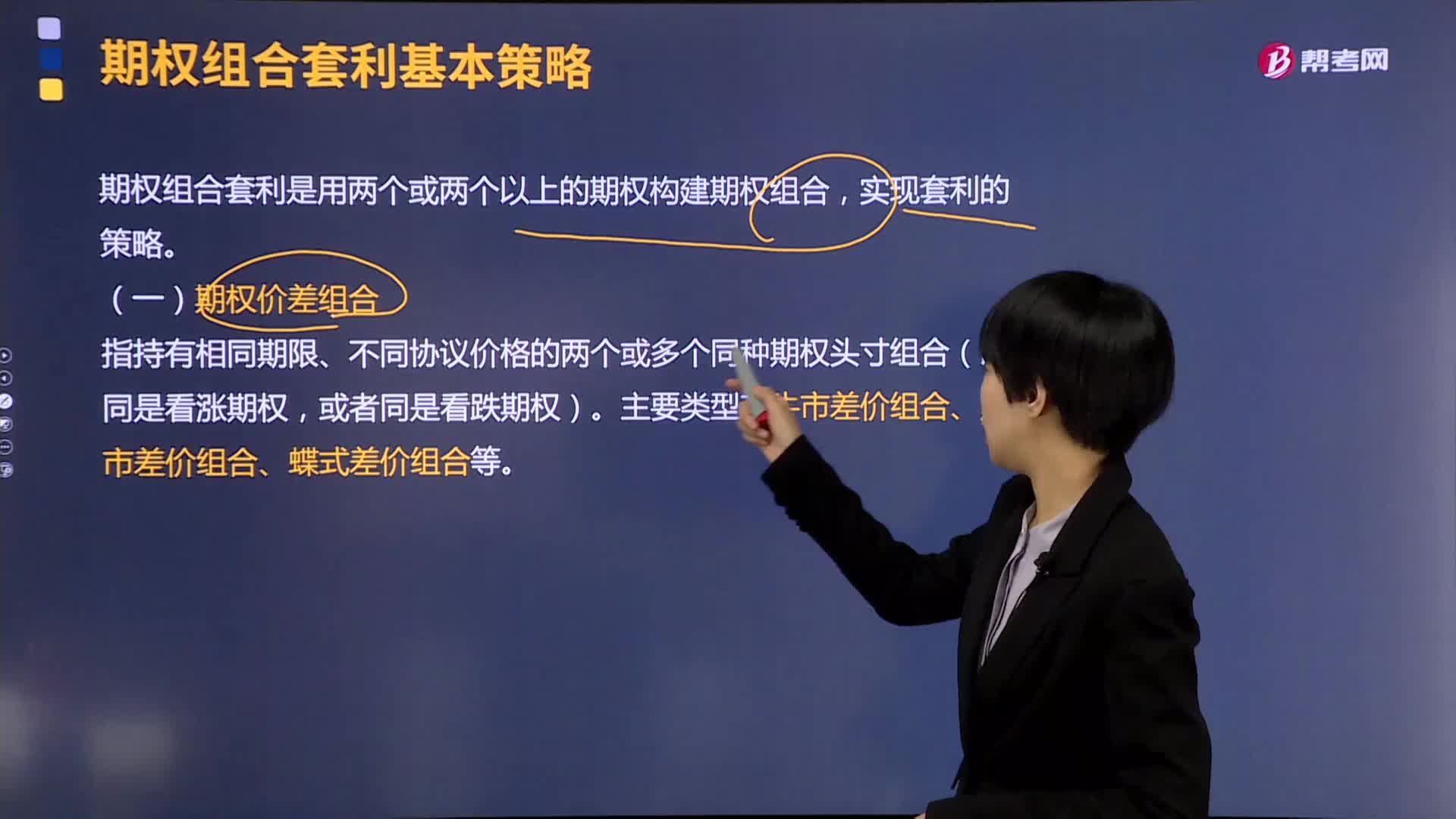

485什么是期权价差组合?:什么是期权价差组合?指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成的。也可以由一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头组成,【例题】某交易者9月10日在CME以0.0106的价格出售一张执行价格(汇率)为1.590的DEC 12 GBDUSD看涨期货期权。

760

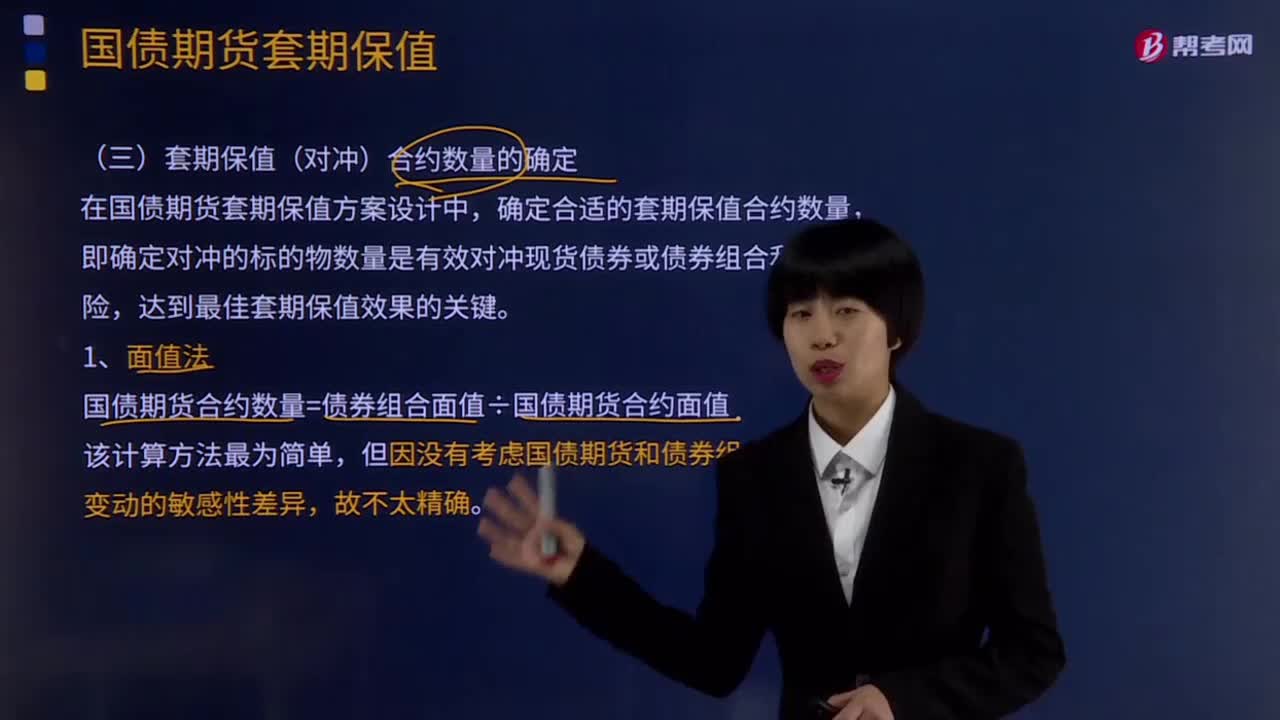

760面值法和修正久期法的计算公式是什么?:修正久期是对于给定的到期收益率的微小变动,即确定对冲的标的物数量是有效对冲现货债券或债券组合利率风险,但因没有考虑国债期货和债券组合对利率变动的敏感性差异。r为债券的到期收益率或市场利率。债券的久期与到期时间、票面利率、付息频率、到期收益率存在如下关系。②债券的久期与票面利率呈负相关关系。④债券的到期收益率与久期呈负相关关系。⑤债券久期与付息频率负相关。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料