下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

25%

655

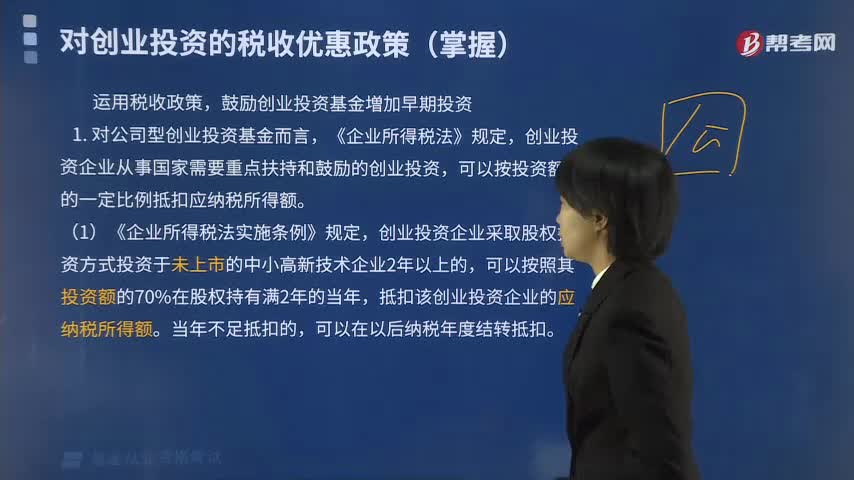

655对创业投资的税收优惠政策是什么?:抵扣该创业投资企业的应纳税所得额。在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;国家税务总局开始执行《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》。有限合伙型创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额。

552

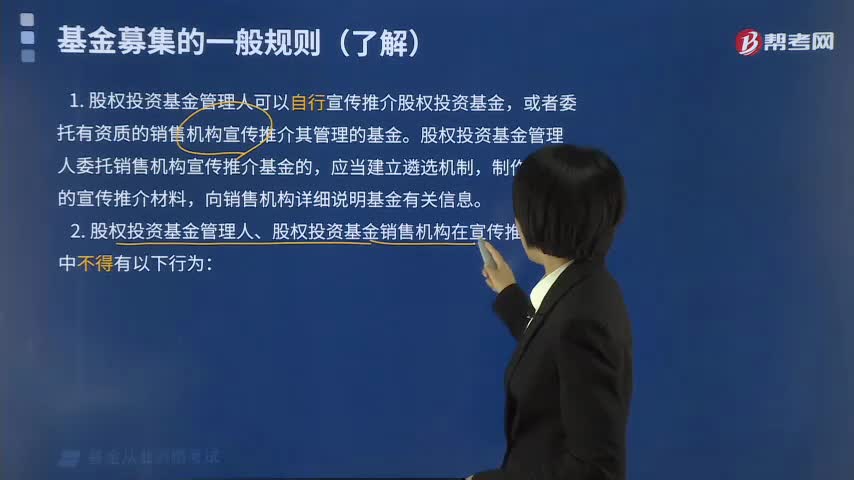

552基金募集的一般规则是什么?:2. 股权投资基金管理人、股权投资基金销售机构在宣传推介过程中不得有以下行为:违规使用安全、承诺、保险、避险、有保障、高收益、无风险、本金无忧等可能使投资者认为投资股权投资基金没有风险的表述;(9)未充分披露股权投资基金交易结构、各方权利义务、收益分配、费用安排、关联交易(如有)、委托投资顾问(如有)等情况;股权投资基金销售机构应当采取前述评估、确认等措施。

239

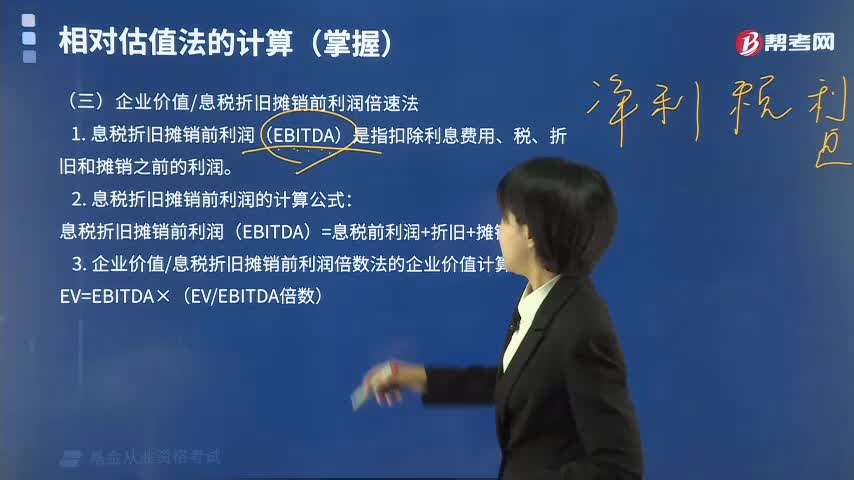

239企业价值/息税折旧摊销前利润倍速法指的是什么?:企业价值息税折旧摊销前利润倍速法指的是什么?息税折旧摊销前利润(或利息折旧摊销前收入),企业价值息税折旧摊销前利润倍速法:1. 息税折旧摊销前利润(EBITDA)是指扣除利息费用、税、折旧和摊销之前的利润。息税折旧摊销前利润(EBITDA)=息税前利润+折旧+摊销。3. 企业价值息税折旧摊销前利润倍数法的企业价值计算公式为:4. 企业价值息税折旧摊销前利润倍数法不但考虑了资本结构的影响。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料